Файл: Финансовый анализ бухгалтерского баланса предприятия (Понятие и принципы формирования бухгалтерского баланса).pdf

Добавлен: 12.03.2024

Просмотров: 19

Скачиваний: 0

СОДЕРЖАНИЕ

1. Принципы формирования бухгалтерского баланса и методика анализа отчетности

1.1 Понятие и принципы формирования бухгалтерского баланса

1.2 Методика анализа бухгалтерского баланса

2. Анализ бухгалтерского баланса предприятия ООО «Лидер»

2.1 Краткая характеристика организации

2.2 Оценка соблюдения принципов формирования бухгалтерского баланса предприятия

2.3 Оценка финансового состояния предприятия по данным бухгалтерского баланса

3. Предложения по повышению финансовой устойчивости организации ООО «Лидер»

Коэффициент автономии ООО «Лидер» на конец 2018г. составил 0,24. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное значение коэффициента свидетельствует о низкой доли собственного капитала в общем капитале; организация неразумно относится к привлечению заемных денежных средств. Динамика положительная.

Коэффициент финансовой зависимости – обратный показатель коэффициенту автономии, его значение также подтверждает высокую зависимость предприятия от заемных источников.

Коэффициент маневренности собственного капитала имеет отрицательное значение, что свидетельствует о том, что предприятие не в состоянии самостоятельно обеспечить формирование затрат и запасов, а значит, в организации нет достаточного капитала для того, чтобы сформировать не только необоротные, но и текущие активы. Это подтверждает неплатежеспособность ООО «Лидер» в 2016-2018гг.

Таким образом, анализ финансовой устойчивости позволяет сделать вывод о том, что ООО «Лидер» в 2016-2018гг. имеет кризисное финансовое состояние, поскольку денежные средства, и дебиторская задолженность предприятия не покрывают его кредиторской задолженности и ссуд. Предприятие не в состоянии самостоятельно обеспечить формирование затрат и запасов, а значит, в организации нет достаточного капитала для того, чтобы сформировать не только необоротные, но и текущие активы. Равновесие платежного баланса обеспечивается за счет несвоевременности платежей по кредитам банка и заемным средствам, поставщикам, по налогам и сборам и т.д. Для повышения платежеспособности анализируемому предприятию необходимо наращивать в дальнейшем собственный капитал предприятия и сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности.

3. Предложения по повышению финансовой устойчивости организации ООО «Лидер»

3.1 Предложения по повышению финансовой устойчивости предприятия на основе данных анализа бухгалтерского баланса

Исходя из указанных проблем следует, что организации ООО «Лидер» необходимо нарастить долю собственных средств, особенно в ее оборотной части.

Также следует изменить политику формирования запасов организации.

Особое внимание нужно уделить такой составляющей в составе собственных оборотных средств наиболее ликвидных активов, таких как денежные средства и финансовые вложения, так как уровень выше обозначенных статей в структуре валюты баланса занимает крайне малую долю, несмотря на то, что являются гарантами обеспечения высокой финансовой устойчивости организации ООО «Лидер».

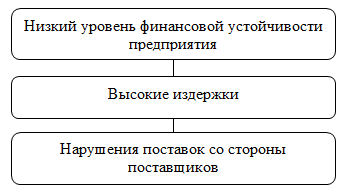

Анализ финансовой устойчивости организации ООО «Лидер» позволил определить факторы на нее влияющие и оценить уровень их влияния на экономическую составляющую организации, путем построения «дерева проблем» (рисунок 4).

Рис. 4 Дерево проблем организации ООО «Лидер»

Резервы снижения расходов организации ООО «Лидер» представляют собой элементы затрат, за счет экономии которых могут быть снижены издержки производства.

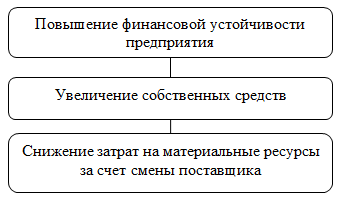

Дерево решений организации ООО «Лидер» представлено на рисунке 5.

Рис. 5 Дерево решений организации ООО «Лидер» по повышению финансовой устойчивости

Согласно рисунку 3 к источникам повышения финансовой устойчивости можно отнести снижение затрат на материальные ресурсы (сокращение логистических затрат) с помощью смены поставщика.

Таким образом, необходимо увеличить прибыль, так как она оказывает серьезное влияние на величину собственных оборотных средств организации ООО «Лидер» и тем самым влияет на финансовую устойчивость.

В свою очередь, на прибыль влияет такой показатель как себестоимость продаж. Данный показатель зависит множества факторов, таких как: цена на сырье и материалы, амортизация, технологии производства, заработная плата рабочим, отчисление налоговых обязательств и других обязательных платежей и т.д.

3.2 Экономическая эффективность предложенных мероприятий

Для того, чтобы оценить эффективность данного изменения, проведем сравнительный анализ данных двух поставщиков организации ООО «Лидер» («проблемного» и «перспективного») по определенным критериям (таблица 11).

Таблица 11 - Сравнительный анализ поставщиков ООО «Лидер»

|

Критерий |

ООО «Орион» |

ООО «Торно» |

|---|---|---|

|

Оценка репутации, имиджа |

Высокий |

Средний |

|

Оценка надежности поставщика |

Высокая |

Средняя |

|

Оценка качества сырья и соответствия стандартам |

Высокая, соответствует стандартам |

Средняя, соответствует стандартам |

|

Оценка возможного объема поставок в мес., тонн |

до 170 |

до 120 |

|

Оценка уровня цены на сырье, руб. за тонну |

9489 |

9952 |

|

Оценка условий поставки, формы расчетов |

По требованиям поставщика |

По требованиям заказчика |

|

Оценка возможности использования дополнительных услуг |

Длительные отсрочки по платежам (до 25 дн.), возможность дополнительного заказа |

Предоставление скидок до 6,2 %, поставка сырья строго по графику |

Исходя из таблицы 11, можно сделать следующие выводы: у поставщика ООО «Торно» средний уровень репутации и надежности в отличие от поставщика ООО «Орион». Однако хорошее качество и высокий уровень обслуживания делают поставщика ООО «Орион» более привлекательным компаньоном.

Таким образом, можно сделать вывод о более выгодном сотрудничестве с поставщиком ООО «Орион», так он имеет более выгодные условия и лучший сервис.

К организационным затратам на ведение переговоров и заключение договоров поставки с новым поставщиком относим расходы в размере 15 тыс. руб.

В 2018г. организации ООО «Лидер» закупило у ООО «Торно» около 22 тонн сырья (по цене 52 тыс. руб. за тонну) на сумму 1144 тыс. руб.:

22 тонн × 52 тыс. руб. = 1144 тыс. руб.

Заключая договор поставки сырья с поставщиком ООО «Орион» (по цене 46 тыс. руб. за тонну), организация ООО «Лидер» потратит 1012 тыс. руб., что на 132 тыс. руб. меньше, чем у действующего поставщика:

22 тонн × 46 тыс. руб. = 1012 тыс. руб.

1012 тыс. руб. – 1144 тыс. руб. = 132 тыс. руб.

Таким образом, рассмотрены пути повышения финансовой устойчивости организации, которые включают: поиск новых поставщиков сырья и материалов по более низким ценам. В дальнейшем организации необходимо проводить периодически анализ отчетности и, в том числе, бухгалтерского баланса с целью своевременного выявления проблем в финансовом положении.

Заключение

Оценка эффективности финансово-хозяйственной деятельности предприятия позволяет оценить его состояние в текущий момент времени, выявить источники формирования средств, оценить возможные темпы развития предприятия и спрогнозировать дальнейшее положение предприятия.

Проведенное исследование в ООО «Лидер» показывает, что организация финансовой работы организованна недостаточно эффективно и требует совершенствования в системе контроллинга как подсистемы управления предприятием. В целом, принимаемые руководством ООО «Лидер» решения по развитию и организации деятельности не обосновываются соответствующими расчетами и, как правило, носят интуитивный характер. Решение проблем, возникающих перед руководством, вызывает значительные затруднения. Одной из основных причин является отсутствие в организации ООО «Лидер», финансово-экономических целей и критериев.

Отсутствие у руководства четкого понимания целей, сложность ориентации в рыночных условиях, приводит к тому, что планирование отодвигается на второй план, неизбежно уступая место решению текущих дел. Нечеткие цели и отсутствие технологии финансового планирования в ООО «Лидер» приводят к тому, что сотрудники готовят документы, по которым затруднительно принимать оперативные решения по управлению финансами и экономикой предприятия. Отсутствие информации для целей оперативного финансового управления, существенно снижает потенциал всей системы управления предприятием ООО «Лидер».

Подготовленная финансовая информация часто не может быть оперативно сопоставлена с фактическими данными, а когда такая возможность появляется, проведение анализа уже становится не актуальным, поскольку корректирующие план решения принимать слишком поздно.

Библиография

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) [Электронный ресурс]: СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/ – 20.08.2019.

- Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 03.07.2019) «О несостоятельности (банкротстве)» [Электронный ресурс]: СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_39331/ – 20.08.2019.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете» [Электронный ресурс]: СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/ – 20.08.2019.

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций» [Электронный ресурс]: СПС КонсультантПлюс. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_103394/ – 20.08.2019.

- Аверина О.И. Комплексный экономический анализ хозяйственной деятельности: учебник / О.И. Аверина, Е.Г. Москалева, Л.А. Челмакина [и др.]. – 2-е изд., перераб. – М.: КНОРУС, 2017. – 430 с.

- Агеева О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. – Люберцы: Юрайт, 2016. – 509 c.

- Дмитриева И.М. Бухгалтерский учет и анализ: Учебник для СПО / И.М. Дмитриева, И.В. Захаров, О.Н. Калачева. – Люберцы: Юрайт, 2015. – 423 c.

- Добриян Т.А. Бухгалтерский учет и отчетность в промышленности: практикум: учебное пособие / Т.А. Добриян. – Минск: Вышэйшая школа, 2016. – 192 с.

- Ефимова О. В. Финансовый анализ. – М.: Бухгалтерский учет, 2017. – 376 с.

- Илышева Н. Анализ финансовой отчетности: учебник / Н. Илышева. – М.: Финансы и статистика, 2015. – 367 с.

- Касьяненко Т.Г. Корректировка финансовой отчетности предприятия в оценке бизнеса: монография / Т.Г. Касьяненко. – М.: Проспект, 2016. – 143 с.

- Ковалев В.В. Анализ баланса / В.В. Ковалев, В.В. Ковалев. – 4-е изд., перераб. и доп. – М.: Проспект, 2016. – 912 с.

- Косолапова М.В. Комплексный экономический анализ хозяйственной деятельности: Учебник / М.В. Косолапова, В.А. Свободин. – М.: Дашков и К, 2016. – 248 c.

- Мамушкина Н. В. Требования к порядку формирования и раскрытию информации в бухгалтерской (финансовой) отчетности: понятия и классификация // Проблемы и перспективы экономики и управления: материалы IV междунар. науч. конф. (г. Санкт-Петербург, декабрь 2015 г.). – СПб.: Свое издательство, 2015. – С. 114-120.

- Прыкина, Л.В. Экономический анализ предприятия: Учебник для бакалавров. – М.: Дашков и К, 2016. – 256 c.

- Сушко Т.И. Бухгалтерский финансовый учет в промышленности. Практикум: учебное пособие / Т.И. Сушко, О.О. Сударева. – Минск: Вышэйшая школа, 2016. – 368 с.

- Финансовый учет и отчетность: продвинутый уровень: учебное пособие / Н.А. Каморджанова, Д.А. Панков, Ю.Ю. Смольникова и др.; под ред. Н.А. Каморджановой. – М.: Проспект, 2017. – 256 с.

- Чувикова, В.В. Бухгалтерский учет и анализ: учебник / В.В. Чувикова, Т.Б. Иззука. – М.: Издательско-торговая корпорация «Дашков и К°», 2018. – 248 с.

- Яманова Е. Н. Организация упрощённого бухгалтерского учёта на малом предприятии, задачи и методика анализа его деятельности / Е. Н. Яманова, В. В. Атрамонова // Татищевские чтения: актуальные проблемы науки и практики Материалы XIII Международной научно-практической конференции : В 5-и томах. – 2016. – С. 189-197.

Бухгалтерский баланс

|

на |

31 декабря |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||||||||||||

|

Организация |

ООО «Лидер» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

Деятельность в области архитектуры, инженерных изысканий и проектирования |

по |

71.1 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

частная |

||||||||||||||

|

Общество с ограниченной ответственностью |

по ОКОПФ/ОКФС |

12300 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес) 153000, Ивановская область, город Иваново, улица Красной Армии, 20

|

Наименование показателя |

Код строки |

На 31 декабря 2018г |

На 31 декабря 2017г |

На 31 декабря 2016г |

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

- |

- |

- |

|

Результаты исследований |

1120 |

- |

- |

- |

|

Нематериальные поисковые системы |

1130 |

- |

- |

- |

|

Материальные поисковые системы |

1140 |

- |

- |

- |

|

Основные средства |

1150 |

44 |

44 |

44 |

|

Доходные вложения в материальные ценности |

1160 |

- |

- |

- |

|

Финансовые вложения |

1170 |

- |

- |

- |

|

Отложенные налоговые активы |

1180 |

- |

- |

- |

|

Прочие внеоборотные активы |

1190 |

- |

- |

- |

|

ИТОГО по разделу I |

1100 |

44 |

44 |

44 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

4023 |

3923 |

11187 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

123 |

71 |

15 |

|

Дебиторская задолженность |

1230 |

2012 |

1334 |

20186 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

- |

- |

- |

|

Денежные средства и денежные эквиваленты |

1250 |

- |

- |

- |

|

Прочие оборотные активы |

1260 |

- |

- |

- |

|

ИТОГО по разделу II |

1200 |

6154 |

5328 |

31358 |

|

БАЛАНС |

1600 |

6202 |

5372 |

31402 |