Файл: Страхование и его роль в развитии экономики (Эволюция страхования и анализ современного российского страхового рынка).pdf

Добавлен: 12.03.2024

Просмотров: 109

Скачиваний: 0

СОДЕРЖАНИЕ

1. Страховой рынок и особенности его функционирования

1.1. Экономическая сущность страхования, его формы и виды

1.2. Страховой рынок, его внутренняя структура и внешняя среда

1.3. Эволюция страхования и анализ современного российского страхового рынка

2. Анализ современного страхового рынка и отдельных его сегментов

2.1. Оценка рынка личного страхования

2.2. Анализ имущественного страхования на российском страховом рынке

2.3. Рынок страхования ответственности

3. Проблемы и перспективы развития страхового рынка в Российской Федерации

3.1. Проблемы российского рынка страхования

3.2. Основные тенденции и пути развития страхования в современной России

Сегмент сельскохозяйственного страхования отразил максимальные темпы сокращения объемов премий. Ввиду изменения условий субсидирования, а также задержки с принятием требуемых подзаконных актов общие объемы премий сократились за год более чем вдвое до 3,18 миллиарда рублей, а объемы страхования с поддержкой государства – более чем втрое с 6,4 миллиарда рублей до 2,1 миллиарда рублей. Заметное сокращение концентрации в сегменте. ПАО «Росгосстрах» сократило рыночную долю, и из-за чего ушло с первого на восьмое место. Совокупная доля трех наиболее крупных страховщиков (ЗАО СК «РСХБ Страхование», ООО «Авангард гарант», а также АО «АльфаСтрахование») равна 76,2%. Те же организации контролируют 83,6% страхования с поддержкой государства.

С целью развития отечественного страхового сектора угрозу представляют инициативы определенных ведомств и чиновников, нацеленные на то, чтобы учредить государственные страховые организации для работы в тех или иных секторах страхования или на тех или иных территориях. Огосударствление отрасли противоречит принципам рыночной экономики, а также принятой «Стратегии развития страховой деятельности в России до 2020 г.»

Сравнительная таблица циклов развития страхового рынка[19]

|

Критерии |

2012-2015 гг. |

2016-2017 гг. |

|

Динамика взносов |

Замедление темпа роста взносов в отношении 2012 года на 22 п.п. |

Замедление темпа роста взносов в отношении 2016 г. на 10 п.п. |

|

Рынок ОСАГО |

ОСАГО как ключевой драйвер роста рынка |

ОСАГО как источник проблем рынка |

|

Точки роста |

ОСАГО, программа «Зеленая карта», в перспективе - ОСОПО |

Развитие альтернативных моделей продаж |

|

Надзор |

Работа над законом «О несостоятельности (банкротстве)», мониторинг числа жалоб со стороны населения |

МСФО, запрет на вложения в векселя, проверки и запросы ЦБ, ежемесячная отчетность для крупных компаний, кураторы |

|

Урегулирование убытка |

Падение качества урегулирования убытков |

Рост качества урегулирования убытков в ответ на изменение судебной практики |

|

Ключевая стратегия страховых фирм |

Удержание объемов бизнеса, демпинг |

Санация портфеля |

|

Рыночные позиции |

Рост рыночной доли топ-20 |

Снижение рыночной доли топ-20 |

Ответом на жесткие судебные решения от страховщиков России стало улучшение качества урегулирования убытков, а также пересмотр условий договоров страхования. В 2016 г. впервые началась продажа электронных полисов, все больше страховщиков предлагают осуществлять интерактивное урегулирование убытков. Формируется новая для российского рынка модель продаж накопительного страхования жизни – через банковские учреждения. Активно развиваются нетрадиционные партнерские продажи (посредством салонов связи, сайтов авиакомпаний и прочего). Помимо этого, страховщики смогли использовать базу клиентов по ОСОПО и ОСГОП с целью развития страхования МСБ. Собственный вклад в улучшение рыночной динамики может внести также распространение страховой продукции с франшизой.

Данные ЦБ показали, что темп прироста страховых взносов в 2017 году равен 12%, что на 10 процентных пунктов ниже, чем тот же показатель в предшествующем году. В конечном результате объемы рынка в 2017 году составили 905 млрд. руб. Развитие ситуации по умеренно оптимистическому сценарию (осуществленный годом ранее оптимистичный прогноз составлял 15-17%, пессимистичный – 7%).

Лидеры по чистой прибыли в первом полугодии 2017 г. – это традиционно довольно крупные федеральные страховщики, в первую очередь, корпоративные страховщики, а также участники довольно крупных финансовых и промышленных групп.

Таблица 3

Показатели рентабельности топ-10 страховщиков по величине чистой прибыли (без компаний, которые специализируются на страховании жизни)[20]

|

Места |

Фирмы |

Чистая прибыль, 1пг2017, миллионов рублей |

Чистая прибыль, 1пг2017, миллионов рублей |

ROA, 1пг 2017, % |

ROE, 1пг 2017, % |

ROA, 1пг 2017, % |

ROE, 1пг 2017, % |

|

1 |

СОГАЗ |

8 345 |

8 510 |

8,8 |

33,4 |

6,5 |

28,7 |

|

2 |

ВТБ-Страхование |

3 153 |

3 731 |

16,3 |

60,1 |

14,0 |

50,9 |

|

3 |

МСК |

-138 |

3 174 |

-0,8 |

-4,6 |

13,9 |

126,0 |

|

4 |

ООО Росгосстрах |

2 035 |

1 371 |

2,3 |

12,9 |

1,5 |

8,5 |

|

5 |

ВСК |

456 |

1 052 |

1,8 |

7,7 |

3,4 |

16,2 |

|

6 |

Транснефть |

950 |

1 052 |

7,9 |

22,1 |

7,7 |

18,1 |

|

7 |

Ренессанс Страхование |

1 068 |

903 |

4,5 |

19,1 |

4,0 |

17,8 |

|

8 |

Независимая страховая группа |

603 |

484 |

53,0 |

81,1 |

31,5 |

49,6 |

|

9 |

МАКС |

371 |

366 |

2,4 |

11,9 |

2,1 |

10,4 |

|

10 |

Чулпан |

233 |

330 |

7,9 |

11,1 |

10,1 |

14,3 |

По результату первого полугодия 2017 г. в топ-5 страховщиков по размерам чистой прибыли вошли СОГАЗ, ВТБ-страхование, ООО Росгосстрах и ВСК. Если сравнивать с тем же периодом предыдущего года, из топ-5 выбыли РЕСО-Гарантия, а также Ренессанс Страхование.

2.3. Рынок страхования ответственности

В Российской Федерации многие виды страхования предпринимательских рисков еще не получили широкого развития, что имеет связь и с отсутствием устойчивого спроса на него от потенциальных страхователей, и с отсутствием подготовки многих страховщиков к его осуществлению. Помимо этого, как показал опыт проведения подобного страхования за рубежом, оно и там не имеет массового характера. Слабый уровень развития страхования предпринимательских рисков объясняют различные причины:

На заре развития российского рынка страхования страховые организации не имели ни достаточной финансовой мощи, ни необходимого опыта работы;

Низкий уровень активности потенциальных страхователей-предпринимателей в стремлении к страхованию своих возможных рисков, отсутствию устойчивого спроса на указанный продукт;

В третьем квартале 2017 года объемы премий по страхованию наземных транспортных средств уменьшились еще на 2 миллиарда рублей, в результате отставание от девяти месяцев 2016 г. стало равным 7,64 млрд рублей. А кол-во договоров растет (разница с девятью месяцами предыдущего года равна 160 тысячам), что объясняет восстановление продаж новых автомашин и интерес страхователей к защите от существенных рисков. Средний размер премии за год сократился на 5,5 тысяч рублей и стал равным 42 537 рублей.

Среднерыночный коэффициент выплат по-прежнему обладает отрицательной динамикой (53,2% по итогам девяти месяцев 2017 г.). Количество заявленных убытков сокращается: на 86 тысяч в первом квартале, на 73 – во втором, и еще на 60 – в третьем. Вместе с тем произошло значительное сокращение доли отказов (4,14% за девять месяцев 2017 года против 5,38% прошлого года).

Этот сегмент рынка остается довольно прибыльным для страховщиков. Из 113 компаний, занимающихся этим видом страхования, 18 имеют коэффициент выплат больше 100%. Из 11 компаний, у которых автокаско составляет основу портфеля (>50% премий), коэффициент выплат выше среднерыночного имеют только 5.

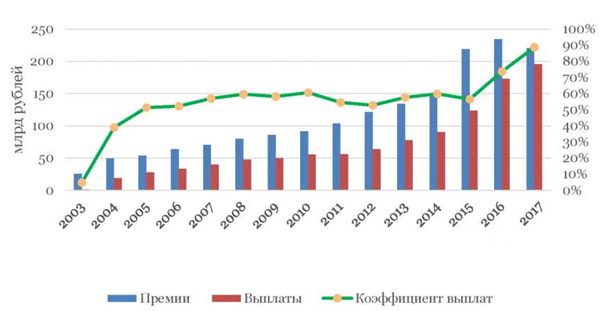

Объем премий по ОСАГО сократился на 4,5% (до 165,25 млрд рублей) на фоне роста количества договоров (+100,6 тыс. по сравнению с 9 месяцами прошлого года). Объем выплат вырос на 22% до 146,6 млрд рублей. Количество заявленных убытков увеличилось за год почти на 76 тысяч при том, что количество ДТП сократилось на 5,5 тысяч. Это свидетельствует о росте мошеннических действий (подставные аварии, не соответствующие действительности экспертизы).

Соотношение выплат и премий за 2017 год составило 88,7%. С учетом расходов на ведение дела ОСАГО убыточно.

Рис. 7. Динамика страховых премий и выплат по ОСАГО 2003-2017 гг.[21]

ОСАГО занимаются 51 из ТОП-100 страховщиков и еще 12 компаний за пределами первой сотни. Ввиду планового снижения доли лидера сегмента ПАО «Росгосстрах» (16% по итогам 9 месяцев 2017 года) наблюдается ослабление концентрации в сегменте. На 10 крупнейших страховщиков приходится 78,4% премий (в 2016 году - 80,2%, в 2015 году - 80,9%).

ТОП-10 регионов по уровню выплат по ОСАГО[22]

|

Объем премий, тыс. руб. |

Объем выплат, тыс. руб. |

Коэффициент выплат, % |

|

|

Карачаево-Черкесская Республика |

117 234 |

388 337 |

331,25% |

|

Республика Дагестан |

806 093 |

1 631 620 |

202,41% |

|

Амурская область |

590 243 |

1 113 534 |

188,66% |

|

Республика Адыгея |

239 638 |

443 810 |

185,20% |

|

Волгоградская область |

1 388 357 |

2 567 567 |

184,94% |

|

Республика Ингушетия |

77 883 |

140 471 |

180,36% |

|

Камчатский край |

181 631 |

315 022 |

173,44% |

|

Липецкая область |

883 743 |

1 528 128 |

172,92% |

|

Ивановская область |

668 016 |

1 121 829 |

167,93% |

|

Республика Северная Осетия - Алания |

289 472 |

475 769 |

164,36% |

Выплаты по ОСАГО превышают премии у 9 страховщиков из ТОП-100. У 6 компаний из первой сотни ОСАГО является основой портфеля (доля премий по этому виду превышает 50%), для половины из них ОСАГО убыточно. Средняя выплата по ОСАГО постоянно растет (64,3 тыс. рублей за 9 месяцев 2016 года, 69,4 тыс. рублей за 9 месяцев 2017 года). При этом с 13 млрд рублей до 8 млрд рублей сократился объем выплат по решению суда.

Количество регионов с коэффициентом выплат более 77% достигло 50, в 30 из них выплаты превышают премии.

3. Проблемы и перспективы развития страхового рынка в Российской Федерации

3.1. Проблемы российского рынка страхования

Страховой рынок Российской Федерации, по данным Банка России, в январе-сентябре 2017 года вырос на 8,7%, достигнув оборота в 962,4 миллиарда рублей, при этом Всероссийский союз страховщиков (ВСС) прогнозирует его рост в целом по итогам года на 9-11%. В то же время, ситуация на рынке страхования в последние годы отмечается значительной инерционностью: рынок медленно набирает как обороты, так и проблемы, например, мошенничество, автопосредничество и другие.

По мнению экспертов отрасли, в 2018 году будет наблюдаться дальнейшая динамика роста, прогнозируемое значение данного показателя за счет стабилизация экономики составляет 10-15%, ориентировочно объем рынка увеличится до 1,4 триллиона рублей. При этом страховые компании не только регулярно сталкиваются с необходимостью реагировать на глобальные изменения финансового рынка, но вынуждены также оценивать риски, которые могут возникнуть у конкретных партнеров по бизнесу, их клиентов и акционеров.

Рассмотрим виды страхования, показывающие положительную динамику роста.

В качестве основного драйвера роста страхового рынка в России последние четыре года выступает инвестиционное страхование жизни (ИСЖ), и интерес к данному виду страхования продолжает расти. На развитие программ ИСЖ влияет активность банков-агентов в связи с их излишней ликвидностью, а также наличие у граждан достаточных средств и желания инвестировать в активы на фондовом рынке на фоне сохранения невысоких ставок по депозитам.

Сектор личного страхования может продемонстрировать положительную динамику в размере ориентировочно 5-10%, страхование имущества продемонстрирует слабоположительную динамику, в лучшем случае, в размере 1-2%, а страхование ответственности прибавит около 56%.

В рознице еще одним драйвером может стать ипотечное страхование на фоне бурного роста объемов ипотечного кредитования населения. В корпоративных же видах страхования не ожидается роста страхового рынка, значительно превышающего +3%.

Что касается рынка добровольного медицинского страхования (ДМС), то его также ожидает рост на уровне не ниже медицинской инфляции. Дополнительным фактором роста будет развитие продуктов с включением услуг телемедицины и дальнейшее распространение коробочных розничных продуктов.