Файл: Страхование и его роль в развитии экономики (Эволюция страхования и анализ современного российского страхового рынка).pdf

Добавлен: 12.03.2024

Просмотров: 104

Скачиваний: 0

СОДЕРЖАНИЕ

1. Страховой рынок и особенности его функционирования

1.1. Экономическая сущность страхования, его формы и виды

1.2. Страховой рынок, его внутренняя структура и внешняя среда

1.3. Эволюция страхования и анализ современного российского страхового рынка

2. Анализ современного страхового рынка и отдельных его сегментов

2.1. Оценка рынка личного страхования

2.2. Анализ имущественного страхования на российском страховом рынке

2.3. Рынок страхования ответственности

3. Проблемы и перспективы развития страхового рынка в Российской Федерации

3.1. Проблемы российского рынка страхования

3.2. Основные тенденции и пути развития страхования в современной России

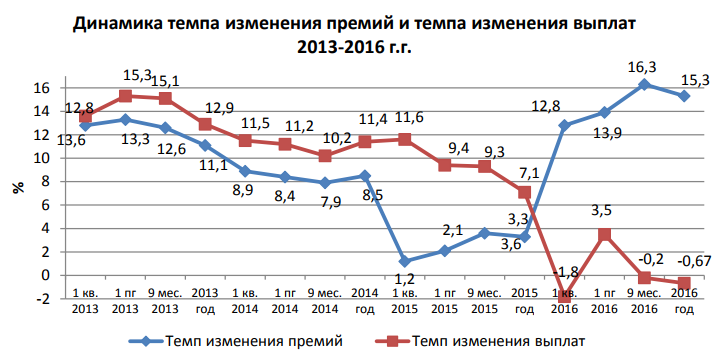

2016 год был достаточно удачным для страховщиков по объемам бизнеса. Объемы премий повысились на 15,3%, что было лучшим результатом за последние четыре года. С 2010 года впервые объемы выплат показали отрицательную динамику.

Динамика темпов изменения премий, а также темпов изменения выплат в 2015-2016 гг. указана на рисунке 1. Улучшение произошло и у соотношения темпа роста выплат и премий. Если в прошлые годы темпы роста премий отставали от темпов роста выплат, а разрыв дошел до пика в 2015 г., то в 2016 г. выплаты выявили отрицательную динамику на фоне существенного роста премий. Нужно сказать, что ситуация в целом по рынку отражает только «среднюю температуру», поскольку рост премий обеспечивается преимущественно страхованием жизни. При этом у многих non-life предприятий темпы роста выплат превышают темпы роста премий.

Рис. 1. Динамика темпа изменения страховых премий и темпа изменения выплат в 2013-2016 гг.[11]

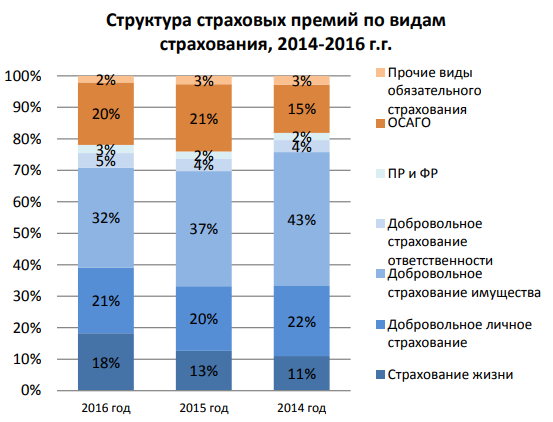

В 2016 г. произошло изменение структуры рынка: усиление тенденции роста доли страхования жизни, уменьшение доли страхования имущества, сокращение доли обязательного страхования.

Структуру страховых премий по видам страхования указали на рисунке 2.

Рис. 2. Структура страховых премий по видам страхования в 2014-2016 гг.[12]

Полуторакратное увеличение доли страхования жизни за два года: с 11% в 2014 г. до 18% в 2016 г. За 2016 год объемы страховых премий по добровольным видам страхования составили 921,4 млрд. руб., по обязательным – 259,2 миллиарда рублей. После депрессивного 2015г. произошло оживление сегмента добровольного non-life страхования: объемы премий выросли за год на 57,8 миллиарда рублей. В отличие от предыдущего года, положительная динамика отмечена у страхования имущества юридических лиц, страхования сельскохозяйственных рисков, а также страхования от несчастных случаев. Сокращение объемов премий по Автокаско продолжилось, но темпы его снизились. Если в 2015г. страховщики недосчитались 31,3 миллиарда рублей премий, то в 2016г. – «только» 16,6 миллиарда. В структуре премий по добровольным видам первые позиции заняло страхование жизни (23,4%), а страхование средств наземных видов транспортных средств – на втором (18,5%). На ДМС приходятся 15%, на страхование от НС, а также на страхование имущества юридических лиц – по 11,7%.

Преобладающие объемы операций (84%) приходятся на страхование на случай смерти, дожития до конкретного возраста либо сроков или же наступления иных событий[13]. Развитие данного сегмента происходит ускоренным темпом – за два 2 года повысился в объемах с 12,6 до 29,1 миллиарда рублей, повысив собственную долю в общей структуре рынка страхования жизни на 4 процентных пунктах. В 2015 году динамика операций в указанном сегменте (+158%) была больше темпов роста рынка страхования жизни в целом на 5%. Прирост объемов премий по страхованию от НС за 9 месяцев 2017г. равен 7,9%, либо же 6,4 млрд рублей. III квартал 2017 г. был наиболее удачным за последние годы: страховщиками получено 32,6 млрд рублей. При существенной волатильности объемов премий объемы выплат стабильны: ежеквартальная выплата 3,1-3,9 млрд рублей.

Рис. 3. Динамика страховых премий, выплат и количества договоров по страхованию от несчастных случаев, 2016 - 2017 гг.[14]

Страхование жизни – это единственный значимый драйвер рынка. Динамика роста премий в сравнении с девятью месяцами предшествующего года равна 56,5% или 83,4 млрд руб. Постепенное замедление темпов роста премий происходит из-за роста базы. Кол-во заключенных договоров после сокращений в I и II кварталах перешло в зону роста (+138 552 в сравнении с 3 кварталом предшествующего года).

В сегменте ведут работу 32 страховщика, лидеры по объемам премий – это ООО «СК «Сбербанк Страхование жизни», ООО СК «Росгосстрах-Жизнь», а также ООО СК «Альфастрахование Жизнь».

Большая часть договоров приходится на инвестиционное страхование жизни, рассматриваемое клиентами в качестве альтернативы депозитам. Тем не менее, агрессивная стратегия банковских продаж вместе с некорректным или неполным раскрытием продавцом данных о рисках договоров ИСЖ способны повлечь недовольство клиентов после наступления сроков массовых выплат.

Большая часть страховых премий (95,8% либо же 23 млрд. рублей) в указанном сегменте поступает от физ. лиц. Тем не менее, в 2015 году отчетливо было выражено повышение интереса к страхованию на случаи смерти и/или дожития от корпоративных клиентов, что выразилось в двукратном повышении страховой премии.

Вторым по объемам сегментом является страхование при условии периодических страховых выплат (аннуитетов, ренты) и (или) при участии страхователя в инвестиционных доходах страховщика. Доля указанного сегмента в структуре рынка страхования жизни по результату 2015 года сохранилась на уровне 2014 года – 13%. Темп роста сборов в указанном сегменте, несмотря на определенное отставание от показателей предшествующего года, являлись высокими (159%) и обеспечившими поступление страховых премий на сумму 4,6 млрд. руб. В структуре премии больше всего поступлений по договорам с физическими лицами (4 млрд рублей, или 88%), которые за последние 12 мес. повысились на 71%, тогда как поступления от юридических лиц – только на 7%. Низкое кол-во действующих (1675), а также вновь заключенных (542) договоров с юридическими лицами указывает на ослабление их интереса к указанным видам страхования жизни.

Для сегмента страхования жизни с регулярными страховыми выплатами и/или при участии в инвестиционных доходах страховщика свойственны меньшие территориальные диспропорции. У Москвы только 34% сборов в данном сегменте, но за последние 12 мес. тут зафиксирован очень высокий темп роста – 194%, за счет чего доля указанного региона повысилась на 6 процентных пунктов. Безусловный лидер в указанном сегменте уже который год – это ООО «СК «Росгосстрах-Жизнь», она собрала 2,5 млрд. руб., или практически 53% премий по данному направлению бизнеса. Второе место по-прежнему занимает ООО «СК «Альянс РОСНО Жизнь» (0,8 млрд. рублей, либо же 18%), а третье – ООО «Альфа-Страхование - Жизнь» (6,5%).

У третьего сегмента – страхования на дожитие – самая низкая доля в объемах рынка личного страхования – только 3%, причем в сравнении с 2014г. она сократилась на 5 процентных пунктов.

Однако за прошедший год произошло падение объема страховых премий, поступивших от юридических лиц, на 454 млн руб., или на 38%, в то время как сборы по договорам с физическими лицами возросли на 81 млн руб., или на 49%. С физическими лицами было вновь заключено 8059 договоров, в то время как с юридическими - только 328.

Таким образом, современное состояние российского рынка личного страхования характеризуется:

- наличием высоких темпов роста, особенно в сегментах корпоративного страхования на случай смерти и/или дожития (202%) и розничного страхования с периодическими страховыми выплатами и участием в инвестиционном доходе страховщика (171%);

- значительным преобладанием в его структуре операций по страхованию на случай смерти и/или дожития (84%);

- высоким уровнем концентрации операций в Москве (52%);

- значительным преобладанием поступлений по договорам с физическими лицами (95.8%).

- очень высоким уровнем концентрации операций.

Рынок страхования жизни остаётся одним из наиболее быстрорастущих сегментов (2 место после ОСАГО по темпам роста (+19,5%) и абсолютной величине(+21,2 млрд. руб.)), однако данная статистика не должна вводить в заблуждение. Динамика рынка страхования жизни представлена на рис. 4.

Рис. 4. Динамика рынка страхования жизни[15]

Пережив период бурного роста, страхование жизни демонстрирует предпосылки стагнации, а в среднесрочной перспективе – спада продаж.

Таким образом, можно констатировать, что рост страховых премий в сегменте страхования жизни обеспечивается очередными платежами по ранее заключённым договорам.

2.2. Анализ имущественного страхования на российском страховом рынке

Как показал результат девяти месяцев 2017 г., рынок страхования сохранил положительную динамику преимущественно за счет страхования жизни. Динамика изменений премий по добровольным non-life видам стала отрицательной. Страхование жизни наращивает долю в структуре премий, обладая уже четвертью рынка. Произошло сокращение объема премий по всем видам страхования имущества, помимо страхования имущества граждан, а также воздушных транспортных средств.

Чистка рынка почти окончена. В III квартале отозвали лицензий у шести страховщиков. Произошло повышение количества добровольных отказов от данной деятельности. Рынком еще не достигнут предел концентрации. На долю организаций, не входящих в ТОП-100, приходится лишь 1,67% премий.

Объемы премий по всем видам страхования составили за девять месяцев 2017г. равны 962,4 миллиарда рублей, повысившись на 8,6% в сравнении с девятью месяцами предшествующего года.

Рынком еще не достигнут предел концентрации. Сто крупнейших организаций собрали 946,41 миллиарда рублей (98,33% против 97,63% за девять месяцев предшествующего года), 50 крупнейших – 888,5 миллиарда рублей (92,32% против 90,99%), двадцатка – 768,98 миллиарда рублей (79,9% против 78,13%).

ТОП-10 страховщиков аккумулируют 65,83% премий (за девять месяцев 2016г. – 65,09%). Прирост премий данных организаций стал равным 57 миллиардам рублей при общем повышении рынка на 76,74 миллиарда рублей.

Объемы выплат повысились до 395,5 млрд рублей, среди них 15,8 млрд рублей выплатили по судебному решению. В сумму выплат входят неидентифицированные списания по инкассо, в связи с этим итоговая сумма превышает сумму выплат по отдельным видам. Темпы роста выплат (8,83%) почти равны темпам роста премий (8,66%). У семи организаций из ТОП-100 выплаты были больше премий, и еще у четырех компаний превышают 80%.

Таблица 1

Динамика объема премий по видам страхования[16]

|

Вид страхования |

Объем премий за 9 месяцев 2017 г., млрд рублей |

Объем премий за 9 месяцев 2016 г., млрд рублей |

Изменение, млрд руб. |

Изменение, % |

|

Страхование жизни |

229,86 |

146,46 |

83,40 |

56,94% |

|

ОСАГО |

165,25 |

173,09 |

-7,84 |

-4,53% |

|

ДМС |

120,90 |

115,78 |

5,12 |

4,42% |

|

КАСКО |

118,02 |

125,66 |

-7,64 |

-6,08% |

|

Страхование от несчастных случаев |

87,69 |

81,28 |

6,41 |

7,89% |

|

Страхование имущества юридических лиц |

79,92 |

86,00 |

-6,08 |

-7,07% |

Продолжение таблицы 1

|

Вид страхования |

Объем премий за 9 месяцев 2017 г., млрд рублей |

Объем премий за 9 месяцев 2016 г., млрд рублей |

Изменение, млрд руб. |

Изменение, % |

|

Страхование имущества граждан |

41,15 |

36,65 |

4,50 |

12,28% |

|

Страхование ответственности |

40,32 |

39,82 |

0,50 |

1,26% |

|

Страхование финансовых рисков |

18,93 |

15,15 |

3,78 |

24,95% |

|

Обязательное личное страхование |

18,33 |

17,94 |

0,39 |

2,17% |

|

Страхование грузов |

13,04 |

14,31 |

-1,27 |

-8,87% |

|

Страхование средств воздушного транспорта |

8,36 |

7,11 |

1,25 |

17,58% |

|

Страхование предпринимательских рисков |

7,38 |

6,86 |

0,52 |

7,58% |

|

Прочие виды |

13,29 |

19,59 |

-6,30 |

-32,16% |

|

ИТОГО |

962,44 |

885,70 |

76,74 |

8,66% |

Источник: НРА по данным Банка России

Динамика объемов премий по добровольным non-life видам стала отрицательной: -0,14% или 790 миллионов рублей. При учете инфляции реальные объемы премий оказались на 3,1% ниже, чем за девять месяцев 2016г.

Изменение структуры премий происходит за счет продолжающегося повышения доли страхования жизни, занимающей практически 1/4 рынка. Общая доля автокаско и ОСАГО равна 29,5% против 33,7% за этот же период предшествующего года. Все виды страхования имущества, за исключением страхования имущества граждан, а также средств воздушного транспорта, отразили отрицательную динамику.

Рис. 5. Структура премий за 9 месяцев 2017 г.[17]

Рис. 6. Структура премий за 9 месяцев 2016 г.[18]

Объемы премий по страхованию имущества юридических лиц за девять месяцев 2017 г. уменьшились практически на 7,1% (на 6,1 миллиарда рублей). Одновременно с этим поквартальная динамика 2017 г. является положительной, что может указывать на начало выхода сегмента из кризиса. Поквартальная динамика объемов выплат имеет высокую волатильность в связи с урегулированием крупного убытка. Выплаты по аварии на Березовской ГРЭС, а также по аварии корабля «Прогресс МС-4» стали причиной повышения объемов выплат на 49% в сравнении с девятью месяцами предыдущего года.

В 2017г. имели место еще два серьезных страховых события: авария на застрахованном в АО «СОГАЗ» руднике «Мир» в августе 2017 г., а также пожар в ТК «Синдика» в октябре 2017 г. (страховка в ООО СК «ВТБ Страхование»). По ним выплаты будут осуществляться в 2018 году.

Сегмент страхования имущества граждан растет и по объемам премий, и по количеству договоров. Рост обеспечивается за счет улучшения ситуации с выдачей ипотеки, продажами недорогой коробочной продукции (и для жилых помещений, и для карт банков, электронной и бытовой техники).

Основные каналы продаж – это агентский (через него получили 17,6 миллиарда рублей), банковский (13,5 миллиарда рублей), а также партнерский (6,6 миллиарда рублей). Наиболее высокие комиссии получают ритейлеры (64% против 46% у банковских организаций, а также 22% у агентов).

Состав Топ-3 лидеров сегмента в сравнении с предыдущим кварталом сохранился. Одновременно с этим доля ПАО «Росгосстрах» уменьшилась до 31,55%, доля ООО СК «Сбербанк Страхование» - до 15,64%, а ООО СК «ВТБ Страхование» повысилась до 14,8%.