Файл: Основные этапы формирования налогового учета в России (Развитие налогового учета в Российской Федерации).pdf

Добавлен: 12.03.2024

Просмотров: 26

Скачиваний: 0

СОДЕРЖАНИЕ

1. Развитие налогового учета в Российской Федерации

1.1 Этапы становления налогового учета в Российской Федерации

1.2 Современная структура налоговой системы России

1.3 Существующие проблемы налоговой системы

2. Постановка налогового учета на предприятии

2.1 Нормативно-правовые основы организации налогового учета на предприятии

2.2 Объекты налогового учета по налогу на прибыль и их классификация

С этого момента строка 1 Расчета налога от фактической прибыли — «Валовая прибыль» абсолютно перестала соответствовать показателю балансовой прибыли организации и налоговый учет стал развиваться самостоятельно.

Уже через три недели, 21 июля 1995 года согласно Указу Президента РФ № 746 «О первоочередных мерах по совершенствованию налоговой системы Российской Федерации» в целях совершенствования российской налоговой системы, снижения налогового бремени, защиты прав налогоплательщиков, повышения ответственности органов, контролирующих поступление налогов и сборов, а также обеспечения своевременности и полноты уплаты налогов, установленных налоговым законодательством Российской Федерации, Правительству России было поручено разработать порядок, по которому был бы осуществлен переход к определению налогооблагаемого оборота в целях уплаты налога на добавленную стоимость на основе использования метода счетов-фактур (метода начислений).

Для целей налогообложения предусматривался также новый порядок оценки стоимости перемещаемых через таможенную границу Российской Федерации товаров, в том числе товаров, поставляемых по товарообменным (бартерным) сделкам, в случае если их контрактные цены значительно отличаются от цен на аналогичные товары на международных рынках (метод налогового дисконта).

Однако вышеназванные способы осуществления налогового учета отражения в налоговом законодательстве не нашли.

4 этап — с 19 октября 1995 года по 1 января 2001 года

Окончательное размежевание бухгалтерского и налогового учетов, а также выделение последнего в самостоятельную систему финансовых отношений, произошло 19 октября 1995 года, когда Министерство финансов РФ приняло приказ № 115 «О годовой бухгалтерской отчетности организаций за 1995 год».

Без преувеличения можно утверждать, что данный приказ произвел настоящий «переворот» в системе представлений о соотношении бухгалтерского учета и налогообложения. В тексте нового Положения ничего не говорится о вариантах определения выручки от реализации продукции. В то же время в п. 13 Положения о составе затрат появляется фраза «для целей налогообложения предприятия могут определять выручку от реализации продукции по мере поступления денежных средств либо по мере ее отгрузки и предъявления расчетных документов покупателю». Получается, что для целей налогового учета остается два метода определения выручки от реализации продукции, и организация вправе воспользоваться одним из них для того, чтобы определить налоговую выручку и рассчитать на основании полученных данных необходимые налоги. В плане финансового (бухгалтерского) учета на 1995 и последующие годы не предусмотрено двух способов определения выручки от реализации. Для целей ведения финансового учета все организации обязаны исчислять выручку по моменту отгрузки, а точнее, по моменту перехода права собственности на отгруженную продукцию к покупателю. Данный вывод был подтвержден положениями Инструкции по составлению форм годовой бухгалтерской отчетности за 1995 год (утв. приказом Минфина РФ от 19 октября 1995 г. № 115). В частности, в п. 3.1 указывается, что выручка от реализации продукции определяется в целях составления финансовой отчетности в момент перехода права собственности, права владения и распоряжения на отгруженную продукцию к покупателю. Это означает, что момент отгрузки продукции покупателю для целей финансового учета является моментом определения выручки от реализации продукции. По данному поводу существует оговорка по моменту перехода права владения на отгруженную продукцию к покупателю.

Согласно Гражданскому законодательству, существует два момента перехода права собственности на отгруженную продукцию: общий и специальный. Общий порядок перехода права собственности учитывает момент сдачи груза первому грузоперевозчику. Специальный порядок перехода права собственности на отгруженную продукцию оговаривается договором поставки. Право собственности может перейти к покупателю в любом пункте следования товара к месту доставки. В целях определения финансовой (бухгалтерской) выручки от реализации продукции необходимо отслеживать все договоры поставки на предмет оговорки в них момента перехода права собственности на отгруженную продукцию. По общему порядку перехода нрава владения на продукцию момент сдачи ее первому грузоперевозчику будет являться моментом определения выручки от реализации для целей финансового учета. По специальному порядку моментом определения выручки будет не момент отгрузки продукции, а оговоренный момент перехода права собственности на данную продукцию покупателю (это может быть определенный пункт доставки товарной продукции, зависимость перехода права владения от порядка расчетов за продукцию и т. д.).

Приказ Минфина РФ от 12 ноября 1996 г. № 97 «О порядке заполнения форм годовой бухгалтерской отчетности» являлся логическим продолжением развития положений бухгалтерского (финансового) учета и отчетности. Инструкцией о порядке заполнения форм годовой бухгалтерской отчетности (утв. приказом Минфина РФ № 97 от 12 ноября 199G г.) было определено, что финансовые результаты от реализации определяются исходя из допущения временной определенности фактов хозяйственной деятельности организации. Применение данного принципа означало расчет выручки от реализации продукции (работ, услуг) по мере отгрузки (выполнения) и предъявления покупателям (заказчикам) расчетных документов.

Переход в финансовом учете на определение выручки мере отгрузки обеспечивает большую достоверность в определении конечного результата. Финансовые показатели результата от реализации продукции показывают потенциал организации, еще не полученную, но планируемую к получению прибыль. Таким образом, отгруженная покупателю продукция будет обязательно оплачена, а, следовательно, будут реально получены денежные средства для дальнейшего их использования.

В целом на данном этапе было закреплено различие между бухгалтерским и налоговым учетом по двум направлениям:

Бухгалтерский учет стал основываться на Положениях по бухгалтерскому учету, большинство из которых не учитывали потребности налогового учета. Ведущим принципом в бухгалтерском учете стал принцип «начисления».

В налоговом учете для большинства налогов продолжали использовать один из методов начисления выручки - либо «по отгрузке», либо «по оплате».

В течение этого периода для расчета налога на прибыль появляется сложная корректирующая справка, по которой данные бухгалтерского учета должны быть трансформированы в данные налогового учета для определения налогооблагаемой прибыли. Форма этой справки много раз корректировалась, изменялась и разрасталась, т.к. организации начали проводить хозяйственные операции с ценными бумагами и с так называемыми срочными сделками финансовых активов, т.е. с производными ценными бумагами.

В то же время для целей налогообложения НДС появляется специальная форма счета-фактуры, ставшая основным первичным документом для проверки расчета НДС.

5 этап — с 1 января 2001 года по настоящее время

Началом последнего этапа становления налогового учета в России можно считать введение в действие с 1 января 2001 года второй части Налогового Кодекса РФ, регулирующей налоговые отношения по НДС, акцизам, налогу на доходы физических лиц и единому социальному налогу .

В новой редакции наиболее сложным налогом оказался налог на добавленную стоимость, декларация по которому включала 10 страниц, для заполнения которых требовались данные налогового учета, отличающиеся от бухгалтерских регистров.

По единому социальному налогу и налогу на доходы физических лиц организации в течение всего 2001 года уплачивали авансовые платежи, а налоговые органы постоянно меняли форму отчетности по этим налогам.

1 января 2002 года была введена в действие 25 глава Налогового кодекса «Налог на прибыль организаций». Самыми существенными чертами налога на прибыль в новой редакции стали:

- «котловой» подход к определению налогооблагаемой прибыли организации,

- по ряду групп расходов были введены совершенно новые принципы расчета, отличные от бухгалтерского учета.

Это коснулось, прежде всего, амортизационных отчислений, поскольку для целей налогового учета с 1 января 2002 года был введен в действие перечень классификации основных средств, в зависимости от срока их полезного использования. Эта классификация существенно отличалась от используемой в бухгалтерском учете группировки основных средств, согласно постановлению №1072.

Существенно изменилась классификация нематериальных активов в налоговом учете по сравнению с бухгалтерским учетом.

В налоговом учете появились новые виды расходов – отложенныеные и капитализированные.

Согласно Федеральному закону 212-ФЗ от 22.07.2010 г. ЕСН отменен. Введены обязательные страховые платежи во внебюджетные фонды

Изменилось не только количество лимитируемых (нормируемых) затрат, но и сами нормативы этих затрат.

Таким образом, различия в бухгалтерском и налоговом учете, прежде всего, при определении налога на прибыль, стали настолько существенными, что потребовали (в соответствии с законодательством) введения в каждой организации налогового учета и создания специальных налоговых регистров.

1.2 Современная структура налоговой системы России

Вся совокупность налогов и сборов, принятых в Российской Федерации и местных органах управления, взимаемых на законной основе с налогоплательщиков, называют налоговой системой.

Данное определение не дает всей полноты для пояснения термина. Налоговая система представляет собой всю совокупность отношений между участниками системы, начиная с введения налога и до контроля за его исполнением. В структуру системы входит информационная поддержка ее функционирования и ответственность за несоблюдение законодательства [15].

В зависимости от того, что лежит в основе деления, существует несколько классификаций обязательных платежей.

По уровню налоговой системы различают три основных вида:

- Федеральные налоги, обязательные для выплаты в одинаковом размере всеми гражданами России: НДС, НДФЛ, акцизы.

- Региональные, устанавливаемые самостоятельно административными субъектами, отличающиеся по размеру в зависимости от региона проживания налогоплательщика: транспортный налог, игорный и налог на имущество организаций.

- Местные, уплачиваются в обязательном порядке на основании нормативно-правовых актов муниципальных образований: налог на имущество физических лиц, земельный налог и торговый сбор.

Традиционно налоги по способу изъятия делятся на прямые и косвенные. Первые начисляются на стоимость имущества налогоплательщика либо получаемых им доходов, вторые (акцизы и НДС) включаются в стоимость товара, и фактически его уплата ложится на плечи потребителя [24].

Суть налогового федерализма заключается в распределении налоговых полномочий между бюджетными уровнями на принципе равноправия. Его цель состоит в стабильном экономическом развитии государства, которое обеспечивается за счет перераспределения части внутреннего валового продукта между звеньями бюджетной системы.

Построение доходов каждого из уровней власти позволяет бюджетам нижестоящих уровней формироваться на самостоятельной основе. Межбюджетное регулирование позволяет добиться сбалансированности бюджетов каждого уровня и равномерности поступления налоговых платежей в течение года.

Документ, законодательно закрепляющий систему налогов и сборов, называется Налоговым кодексом Российской Федерации. Постоянные изменения законодательства осуществляются путем внесения поправок.

Основные принципы налогообложения законодательно закреплены в НК РФ [1].

- Принцип соблюдения закона. Нельзя обязать уплачивать налоги, которые не предусмотрены законодательством.

- Принцип определенности правовой нормы. Трактование правовой нормы носит ясный и понятный характер для налогоплательщика.

- Принцип обязательности уплаты. Если законом предусмотрена уплата налога – это правило носит обязательный для всех субъектов характер.

- Принцип экономической обоснованности. Размер налога должен быть экономически обоснован и не должен оказывать депрессивного воздействия на хозяйствующие субъекты.

- Принцип поддержки единого экономического пространства. Налоги не могут ограничить беспрепятственное перемещение товаров из одного субъекта Федерации в другой.

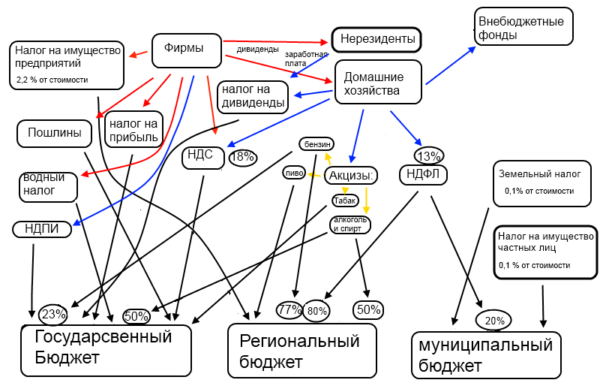

В России сложилась трехуровневая налоговая система, обеспечивающая взаимодействие и единство всех ее звеньев.

Рисунок 1 – Налоговая система РФ

1 уровень – федеральный. Функционирование обеспечивается ФНС и ее региональными подразделениями.

2 уровень – региональный. Сбор налогов обеспечивает Министерство финансов РФ, а также управление Минфина по налогам и сборам и региональные министерства республик.

3 уровень – местный. Государственные органы исполнительной власти субъектов РФ и местного самоуправления.

Критерии в основе налоговых полномочий между бюджетами [18]:

- Мобильность налогооблагаемой базы. Чем выше степень мобильность, тем меньше возможности у региональных субъектов контролировать процесс сбора налогов. Именно поэтому традиционно труд и капитал, как базы с высокой степенью мобильности, подлежат обложению со стороны федеральных органов налоговой власти. Налогообложение недвижимости и природных ресурсов – прерогатива региональных систем.

- Экономическая целесообразность обложения отдельных видов объектов разными уровнями бюджетов. Если экономическое значение объекта велико, следует осуществлять налогообложение на общенациональном или региональном уровнях и наоборот.

- Макроэкономическое регулирование системы, требующее предоставление федеральному уровню привилегию сбора основных налогов.