Файл: Анализ факторов и резервов минимизации переменных и постоянных затрат коммерческого банка (на примере ПАО «Сбербанк России»).pdf

Добавлен: 13.03.2024

Просмотров: 26

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА РАСХОДОВ БАНКА

1.1. Понятие расходов банка и их классификация

1.2. Методика анализа расходов банка

ГЛАВА 2. АНАЛИЗ РАСХОДОВ ПАО «СБЕРБАНК РОССИИ»

2.1. Организационно-экономическая характеристика ПАО «Сбербанк России»

Полное наименование банка: Публичное акционерное общество «Сбербанк России».

Сокращенное фирменное наименование банка: «ПАО Сбербанк».

Центральный офис банка расположен по адресу: 117997, Москва, ул. Вавилова, д. 19.

Приоритетные направления деятельности банка приведены в Уставе:

Для расчета экономических показателей используются данные годовой отчетности ПАО «Сбербанк России».

Для деятельности банка в 2014-2016 гг. характерны следующие тенденции:

- темп роста остатков вкладов частных клиентов снизился с 127,8% в 2015 г. до 107,0% за 2016 г.;

- процентные доходы за 2015 г. увеличились на 20,3%, а за 2016 г. на 4,0%;

- рентабельность операционной деятельности банка выросла с 21,2% в 2014 г. до 26,3% в 2016 г.;

- выявлен рост рентабельности деятельности банка с 15,4% в 2014 г. до 20,2% в 2016 г.;

- величина дохода на 1 работника выросла на 13,0% в 2015 г. и на 7,0% в 2016 г.

2.2. Анализ динамики и структуры расходов банка

Непроцентные расходы ПАО «Сбербанк России» от операций с

ценными бумагами составили в 2016 г. 323466 млн. руб., что на 313602 млн.

руб. или в 32,8 раза больше чем в 2015 г. Выявлено снижение расходов от

операций с выпущенными ценными бумагами на 28 млн. руб. или на 51,9% в

2016 г. по отношению к 2015 г.

В таблице 5 представлены данные для исследования непроцентных

расходов ПАО «Сбербанк России» от операций со средствами в иностранной

валюте и драгоценными металлами в 2014-2016 гг.

Таблица 5

Расходы ПАО «Сбербанк России» от операций со средствами в

иностранной валюте и драгоценными металлами за 2014-2016 годы

|

Показатель |

Величина показателя по годам, |

Отклонение 2016 г. |

|||

|

2014 г. |

2015 г. |

2016 г. |

млн. руб. |

темп |

|

|

От операций с иностранной валютой |

283908 |

367024 |

407267 |

+40243 |

111,0 |

|

От переоценки |

38207233 |

82147831 |

97617491 |

+15469660 |

118,8 |

|

От операций с драгоценными металлами |

1216670 |

2045097 |

2524369 |

+479272 |

123,4 |

|

Итого |

39707811 |

84559952 |

100549127 |

+15989175 |

118,9 |

В 2016 г. расходы банка от операций со средствами в иностранной

валюте и драгоценными металлами составили 100549127 млн. руб., что на

15989175 млн. руб. или на 18,9% больше, чем в 2015 г. Увеличение этой группы расходов банка в 2016 г. в основном вызвано ростом расходов от переоценки иностранной валюты. Кроме того, в 2016 г. выросли расходы от операций с иностранной валютой на 40243 млн. руб. или на 11,0% и расходы от операций с драгоценными металлами на 479272 млн. руб. или на 23,4%.

Информация для оценки прочих непроцентных расходов ПАО

«Сбербанк России» за 2014-2016 гг. дана в таблице 6.

Таблица 6

Прочие непроцентные расходы ПАО «Сбербанк России»за 2014-

2016 годы

|

Показатель |

Величина показателя по годам, млн. руб. |

Отклонение 2016 г. к 2015 г. |

|||

|

2014 г. |

2015 г. |

2016 г. |

млн. руб. |

темп |

|

|

От разовых операций |

109975 |

7583 |

6035 |

-1548 |

79,6 |

|

От прочих операций |

174842 |

474324 |

323301 |

-151023 |

68,2 |

|

Другие операционные расходы |

127643 |

147771 |

117127 |

-30644 |

79,3 |

|

Итого |

412460 |

629678 |

446463 |

-183215 |

70,9 |

В 2016 г. прочие непроцентные расходы банка достигли 446463 млн.

руб., что на 183215 млн. руб. или на 29,1% меньше, чем в 2015 г. Это снижение вызвано уменьшением: расходов от прочих операций на 151023 млн. руб. или на 31,8%; других операционных расходов на 30644 млн. руб. или на 20,7%.

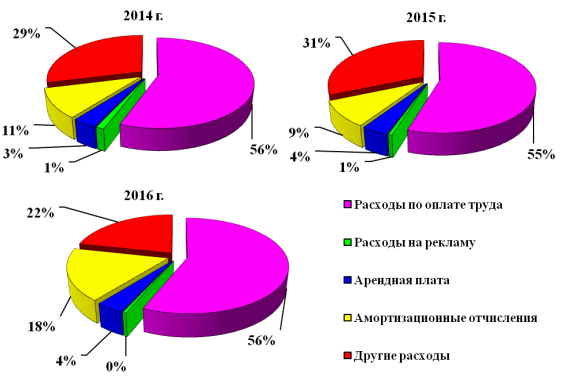

Данные для анализа административно-управленческих расходов ПАО

«Сбербанк России» за 2014-2016 гг. приведены в таблице 7 и на рисунке 6. Административно-управленческие расходы банка выросли в 2016 г. на

15,4% до 542317 млн. руб. Основной статьей административно-управленческих расходов являются расходы по оплате труда, доля которых составляет 56,4% в структуре этой группы расходов за 2016 г. Рост расходов по оплате труда в 2016 г. составил 18,4% до 305770 млн. руб. и связан с плановой реализацией программы по приведению затрат сотрудников в соответствие с рыночным уровнем, а также с увеличением вложения средств в повышение уровня профессиональной квалификации и компетенции персонала и увеличением премиального фонда в связи с высокими показателями деятельности банка в 2016 г. Более всего в 2016 г. возросли расходы на амортизацию и содержание основных средств 52452 млн. руб. или в 2,2 раза, расходы на аудит 10 млн. руб. или на 21,7% и арендная плата на 2858 млн. руб. или на 16,0%.

Выявлено снижение по прочим расходам на 30645 млн. руб. или на 20,7%. В 2016 г. структуре административно-управленческих расходов ПАО 53 «Сбербанк России» отмечено снижение доли других расходов с 31,4% в 2015 г. до 21,6% в 2016 г. Значительно увеличился удельный вес амортизационных отчислений с 9,2% в 2015 г. до 17,7% в 2016 г.

Таблица 7

Динамика и структура административно-управленческих расходов ПАО «Сбербанк России» за 2014-2016 гг.

|

Показатель |

Величина показателя по годам |

Отклонение |

||||||

|

2014 г. |

2015 г. |

2016 г. |

||||||

|

млн. руб. |

% к |

млн. руб. |

% к |

млн. руб. |

% к |

млн. руб. |

темп роста, % |

|

|

Расходы по |

246343 |

55,8 |

258161 |

54,9 |

305770 |

56,4 |

+47609 |

118,4 |

|

Расходы на аудит |

58 |

0,0 |

46 |

0,0 |

56 |

0,0 |

+ 10 |

121,7 |

|

Расходы на |

5303 |

1/2 |

2754 |

0,6 |

2679 |

0,5 |

-75 |

97,3 |

|

Арендная плата |

15537 |

3,5 |

17905 |

3,8 |

20763 |

3,8 |

+2858 |

116,0 |

|

Расходы по |

3 |

0,0 |

1 |

0,0 |

1 |

0,0 |

0 |

100,0 |

|

Амортизационные отчисления |

46643 |

10,6 |

43470 |

9,2 |

95922 |

17,7 |

+52452 |

220,7 |

|

Другие расходы |

127643 |

28,9 |

147771 |

31,4 |

117126 |

21,6 |

-30645 |

79,3 |

|

Итого |

441530 |

100,0 |

470108 |

100,0 |

542317 |

100,0 |

+72209 |

115,4 |

Рисунок 6. Структура административно-управленческих расходов ПАО «Сбербанк России» за 2014-2016 годы

Выводы

Таким образом, в структуре расходов ПАО «Сбербанк России» в 2016 г. наибольший удельный вес имеют процентные расходы. Фактором улучшения финансовых результатов является увеличение процентных доходов и снижение процентных расходов. Фактором, снижающим финансовые результаты, является опережающий рост непроцентных расходов.

В 2015-2016 гг. стоимость привлеченных средств кредитных организаций и стоимость выпущенных долговых обязательств выше, чем доходность по этим видам активов.

ГЛАВА 3. ПУТИ СНИЖЕНИЯ РАСХОДОВ БАНКА

Подходы к разработке мероприятий по сокращению административно- управленческих расходов в Омском отделении 8634 ПАО «Сбербанк России» приведены в таблице 8.

Таблица 8

Основные направления деятельности Омского отделения 8634 ПАО «Сбербанк России» по снижению административно- управленческих расходов

|

Статья затрат и |

Принимаемые меры |

|

Персонал: потенциал снижения затрат 5-10% |

Проведение аттестации сотрудников на предмет соответствия занимаемой позиции и должностному окладу. Повышение контроля за исполнительской дисциплиной персонала. Установление более тесной связи между результатами работы и вознаграждением |

|

Расходы на аренду: потенциал снижения затрат 5-20% |

Пересмотр условий аренды. Сокращение арендованных |

|

Командировочные и представительские расходы: потенциал снижения затрат 5-10% |

Пересмотр политик и процедур, связанных с данной группой расходов. Усиление контроля и требований к отчетным документам |

|

Расходы на маркетинг и рекламу: потенциал снижения затрат 5-10% |

Пересмотр политик и процедур, связанных с данной группой расходов. Повышение эффективности использования и контроля отдачи от маркетинговых и рекламных мероприятий |

|

Хозяйственные расходы: потенциал снижения затрат 15-25% |

Повышение прозрачности в процессах выбора поставщиков и заключения контрактов. Усиление контроля за ценами по приобретаемым товарам и услугам, централизация поставок. Создание единых стандартов и норм расходов. Снижение числа поставщиков. Усиление контроля за соблюдением контрактов поставщиками |

|

Амортизация: потенциал снижения на 10-15% |

Продажа непрофильных внеоборотных активов, продажа собственных офисных площадей согласно графику оптимизации филиальной сети |

Основной статьей административно-управленческих расходов являются расходы на оплату труда персонала и амортизационные отчисления.

Аттестация сотрудников в Омском отделении 8634 ПАО «Сбербанк России» происходит постоянно в течение всего года с использованием автоматизированной системы повышения квалификации:

- сокращение сотрудников в основном идет в тех случаях, когда закрываются нерентабельные офисы и идет объединение нескольких офисов в более крупный;

- сокращение сотрудников происходит в связи с изменением функционала некоторых отделов, неработающих с клиентами, так же за счет многофункциональности выполняемой работы одним сотрудником;

- идет обучение клиентов-физических лиц консультантами по банковским продуктам и использованию онлайн-услуг и в связи с этим также происходит уменьшение штата численности сотрудников пропорционально сокращению потока клиентов в отделениях банка.

Ожидается, что сокращение сотрудников в результате аттестации и закрытия нерентабельных офисов приведет к уменьшению административно- управленческие расходы в Омском отделении 8634 ПАО «Сбербанк России» на 7,5%.

Так как в 2016 г. административно-управленческие расходы в Омском отделении 8634 ПАО «Сбербанк России» составляли 3159 млн. руб., то ожидаемое снижение административно-управленческих расходов после проведения аттестации сотрудников составит:

3159*7,5% = 237 млн. руб.

В таблице 9 приведен прогноз финансовых результатов деятельности Омского отделения 8634 ПАО «Сбербанк России» при условии реализации предложенных мероприятий.

Таблица 9

Прогноз улучшения финансовых результатов Омского отделения

8634 ПАО «Сбербанк России» от реализации комплекса

мероприятий

|

Показатель |

Величина показателя, млн. руб. |

Отклонение, |

Темп роста, % |

|

|

до мероприятий |

после мероприятий |

|||

|

Сокращение административно- |

3159 |

2922 |

-237 |

92,5 |

Положительными моментами в изменении финансовых результатов

деятельности в Омском отделении 8634 ПАО «Сбербанк России» является снижение административно-управленческих расходов на 237 млн. руб.

Выводы

Разработаны направления снижения административно-управленческих расходов, основными из которых являются сокращение персонала по результатам аттестации и выполнения программы по оптимизации филиальной сети ПАО «Сбербанк России».

ЗАКЛЮЧЕНИЕ

Расходы - это затраты банка, связанные с осуществлением операций,

обеспечивающих функционирование их деятельности.

Анализ расходов банка производится на основе отчета о финансовых результатах и аналитических таблиц. Анализируются динамика расходов банка в целом, структура и динамика процентных, непроцентных и комиссионных расходов.

Проведенный анализ свидетельствует о повышении эффективности деятельности ПАО «Сбербанк» в 2016 г., это обусловлено главным выходом из кризиса после ухудшения показателей деятельности банка в результате санкций в 2014 г.

Не смотря на некоторое снижение эффективности деятельности в 2015 г., ПАО «Сбербанк» по роду своей деятельности и видам совершаемых операций все более превращается в универсальный коммерческий банк.

ПАО «Сбербанк» динамично развивается по всем направлениям деятельности, обеспечивая клиентам широкий спектр услуг с использованием современных банковских технологий, экономическую безопасность вверенных им средств, качественное и своевременное выполнение поручений клиентов, а также проведение эффективной экономической политики, способствующей достаточно эффективному противостоянию сложившимся кризисным явлениям в экономике страны.

В структуре расходов ПАО «Сбербанк России» в 2016 г. наибольший удельный вес имеют процентные расходы. Фактором улучшения финансовых результатов является увеличение процентных доходов и снижение процентных расходов. Фактором, снижающим финансовые результаты, является опережающий рост непроцентных расходов.

В 2015-2016 гг. стоимость привлеченных средств кредитных организаций и стоимость выпущенных долговых обязательств выше, чем доходность по этим видам активов

Разработаны направления снижения административно-управленческих расходов, основными из которых являются сокращение персонала по результатам аттестации и выполнения программы по оптимизации филиальной сети ПАО «Сбербанк России»

СПИСОК ЛИТЕРАТУРЫ

- Инструкция Банка России от 03.12.2012 № 139-И (с изм. и доп.) «Об обязательных нормативах банков».

- Банковское дело: учебник / О. И. Лаврушин, Н. И. Валенцева [и др.]; под ред. О. И. Лаврушина. — 10-е изд., перераб. и доп. — М.: КНОРУС, 2013.

- Буздалин А. Надежность банка. От формализации к оценке. – М.: Либроком, 2015.

- Вешкин Ю., Авагян Г. Экономический анализ деятельности коммерческого банка. – М.: Магистр, 2014.