Файл: Анализ факторов и резервов минимизации переменных и постоянных затрат коммерческого банка (на примере ПАО «Сбербанк России»).pdf

Добавлен: 13.03.2024

Просмотров: 31

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА РАСХОДОВ БАНКА

1.1. Понятие расходов банка и их классификация

1.2. Методика анализа расходов банка

ГЛАВА 2. АНАЛИЗ РАСХОДОВ ПАО «СБЕРБАНК РОССИИ»

2.1. Организационно-экономическая характеристика ПАО «Сбербанк России»

Полное наименование банка: Публичное акционерное общество «Сбербанк России».

Сокращенное фирменное наименование банка: «ПАО Сбербанк».

Центральный офис банка расположен по адресу: 117997, Москва, ул. Вавилова, д. 19.

Приоритетные направления деятельности банка приведены в Уставе:

Для расчета экономических показателей используются данные годовой отчетности ПАО «Сбербанк России».

Для деятельности банка в 2014-2016 гг. характерны следующие тенденции:

- темп роста остатков вкладов частных клиентов снизился с 127,8% в 2015 г. до 107,0% за 2016 г.;

- процентные доходы за 2015 г. увеличились на 20,3%, а за 2016 г. на 4,0%;

- рентабельность операционной деятельности банка выросла с 21,2% в 2014 г. до 26,3% в 2016 г.;

- выявлен рост рентабельности деятельности банка с 15,4% в 2014 г. до 20,2% в 2016 г.;

- величина дохода на 1 работника выросла на 13,0% в 2015 г. и на 7,0% в 2016 г.

2.2. Анализ динамики и структуры расходов банка

Содержание:

ВВЕДЕНИЕ

Актуальность. К числу основных стратегических задач любого экономического субъекта относится поиск резервов роста прибыли и повышения рентабельности. Для решения задач по управлению прибылью и рентабельностью используют анализ финансово-хозяйственной деятельности.

Основная цель деятельности кредитной организации - получение максимальной прибыли при обеспечении устойчивого длительного функционирования и прочной позиции на рынке. Доходы и расходы являются отражением комплекса объективных и субъективных факторов, воздействующих на финансовые результаты деятельности банка. Снижение доходов и рост расходов представляет собой объективный фактор финансовых трудностей банка.

Цель работы состоит в анализе и оптимизации расходов ПАО «Сбербанк России».

Цель определила следующие задачи исследования:

1) исследовать сущность и структуру расходов банка и рассмотреть методику их анализа;

2) провести анализ расходов ПАО «Сбербанк России»;

3) разработать рекомендации по снижению расходов кредитной организации.

Объект исследования – ПАО «Сбербанк России».

Предмет исследования – расходы кредитной организации.

Теоретико-методологическую базу работы составили труды ученых и практиков, касающиеся вопросов анализа финансовых рисков, законодательная база и нормативные акты Российской Федерации, Банка России, Федеральной службы государственной статистики. Эмпирической базой исследования стали данные Банка России, информационно-аналитических порталов ведущих кредитных организаций Российской Федерации, данные кредитных организаций РФ.

Основными источниками информации для анализа финансовая отчетность банка.

Методическая основа написания работы – использование в процессе работы различных методов: финансового анализа, сравнения, факторного анализа, коэффициентного метода анализа, прогнозирования.

Структура работы: работа состоит из введения, 3 глав, заключения, списка использованной литературы и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА РАСХОДОВ БАНКА

1.1. Понятие расходов банка и их классификация

Расходы - это затраты банка, связанные с осуществлением операций,

обеспечивающих функционирование их деятельности.

Специфика банковской деятельности, роль кредитных институтов в современной экономике, особенности их отношений с кредиторами и, прежде всего, вкладчиками, породили необходимость значительного публичного вмешательства в деятельность кредитных институтов. Не случайно в настоящее время практически во всех странах функционируют органы банковского контроля, основной целью которых является поддержание стабильности и развития банковских систем, защита интересов кредиторов и вкладчиков[1].

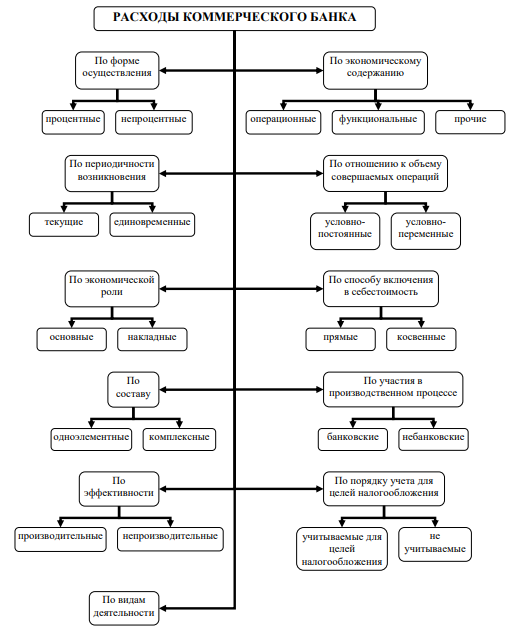

По своему характеру расходы кредитной организации классифицируют следующим образом:

- операционные – расходы, непосредственно связанные с операционной деятельностью банка (процентные расходы, комиссионные расходы, расходы на формирование резервов на возможные потери, расходы по кассовым и расчетным операциям);

- по обеспечению деятельности банка (расходы на оплату труда персоналу банка, амортизационные отчисления по основным средствам, расходы на рекламу, охрану, связь, компьютерное и банковское оборудование);

- прочие (штраф, уплаченные банком, судебные издержки, госпошлины, списанная дебиторская задолженность)[2].

В кредитной организации выделяют затраты прямые (например, по привлечению средств, на конвертацию валюты) и косвенные (телеграфные расходы, оплата труда персонала банка, арендные платежи), постоянные и переменные[3].

Рисунок 1. Классификация расходов банка

Операционные расходы (расходы, необходимые для обеспечения функционирования банка) включают в себя:

- процентные расходы — уплаченные банком проценты за привлеченные им средства (полученные кредиты, займы, вклады, депозиты), в том числе привлеченные с помощью выпущенных банком ценных бумаг;

- непроцентные расходы — остальные (кроме процентных) расходы на проведение всех операций банка: на заработную плату и материальное поощрение сотрудников; на содержание аппарата управления, в том числе представительские и компенсационные расходы; уплаченные банком комиссионные; уплаченные банком дивиденды; эксплуатационные расходы; расходы, связанные с созданием резервов на покрытие возможных убытков от кредитных и некоторых иных операций банка, относимые на себестоимость таких операций[4].

Основная часть кредитных ресурсов банка образует привлеченные средства, использование которых необходимо оплачивать. Эти затраты составляют наибольшую часть расходов банка. Плата за использование привлеченных ресурсов осуществляется в форме выплат процентов, и соответственно эти расходы являются процентными[5].

Процентные расходы коммерческих банков, осуществляющих различные виды кредитной деятельности, обычно составляют более 50% всех его расходов. Одновременно их удельный вес в общей сумме расходов различен для каждого банка и зависит, в первую очередь, от соотношения отдельных видов платных пассивов (обязательств) банка.

Данная группировка расходов банка зависит от уровня, на котором проводится анализ, и длительности периода анализа. Так, определенный перечень расходов нормируется головным банком для своих филиалов, то есть на уровне этих структурных подразделений ряд затрат являются слабо регулируемыми, в то время как для высшего управленческого звена банка они могут быть отнесены к другим группам классификации по степени регулируемости.

Объем и структура расходов банка формируются в зависимости от круга выполняемых банком функций и его хозяйственной деятельностью[6].

Рост операционных расходов банка в их общем объеме может быть вызван как изменениями конъюнктуры финансового рынка, так и ошибками в работе руководства банка. Причины негативной тенденции выявляются в процессе сравнительного анализа результатов деятельности рассматриваемого банка с кредитными организациями – партнерами и конкурентами, работающими на тех же финансовых рынках[7].

1.2. Методика анализа расходов банка

Наиболее простую методику анализа доходов и расходов кредитной организации предлагает Ю. Г. Вешкин:

1) определение источников анализа расходов банка;

2) анализ процентных расходов банка;

3) анализ непроцентных расходов коммерческого банка [8].

При анализе процентных расходов:

- определяют долю процентных расходов в составе всех операционных расходов банка и их динамику;

- определяют среднюю ставку по привлекаемым средствам и сопоставить со средней ставкой размещения средств;

- определяют средние ставки по группам привлеченных средств и сопоставить со средней ставкой привлечения и ставками других банков;

- оценивают влияние привлеченных на платной основе средств на характер и объемы активных операций банка.

При анализе непроцентных расходов требуется:

- определить удельный вес и динамику непроцентных расходов в общем объеме операционных расходов банка;

- выделить в составе непроцентных расходов: расходы на содержание аппарата управления; эксплуатационные расходы;

- определить долю и динамику этих групп расходов в составе непроцентных расходов;

- проанализировать структуру и динамику составляющих группы расходов.

Методика оценки расходов коммерческого банка, предложенная О. И. Лаврушиным, включает структурный анализ, анализ динамики расходов, включая анализ отдельных видов деятельности, расчет финансовых коэффициентов, характеризующих относительный уровень расходов[9] .

По методике А. Ю. Петрова[10], анализ расходов проводится по схеме:

1. Анализируются расходы по их общему объему и составу. Основное внимание уделяется факторному анализу процентных расходов, а также анализу причин изменения факторов: средних остатков оплачиваемых депозитов и средней процентной ставки по депозитам. Делаются выводы относительно места и роли каждого вида депозитных инструментов в оптимизации размеров процентных расходов.

2. Затраты по обслуживанию расчетных счетов в банках наименьшие. Это самый дешевый ресурс для банка. Увеличение доли указанного компонента в ресурсной базе уменьшает процентные расходы банка. Вместе с тем расчетные счета являются самым непредсказуемым инструментом, поэтому высокая их доля в мобилизуемых ресурсах ослабляет ликвидность банка.

3. Увеличение доли срочных депозитов является положительным моментом, несмотря на рост процентных расходов. Срочные депозиты оказываются наиболее стабильной частью привлекаемых ресурсов, что позволяет осуществлять кредитование на более длительные сроки и, следовательно, под более высокий процент.

4. Межбанковский кредит является наиболее дорогим ресурсом. Увеличение его доли в структуре привлеченных средств вызывает сильное удорожание кредитных ресурсов банка в целом.

5. Анализ расходов банка осуществляется в разрезе основных статей.

6. Анализ расходов банка должен включать раздельное изучение затрат, связанных с формированием его пассивов и активов. Расходы по формированию ресурсной базы анализируют по факторам объема, структуры и средней цены ресурсов. При этом выявляют удельный вес наиболее дорогих привлеченных ресурсов и их влияние на расходы банка; роль вексельных ресурсов на формирование расходов банка.

7. Значительная часть расходов банка связана с осуществлением активных операций. Анализ осуществляют в целом, по группам и отдельным операциям. При проведении анализа необходимо оценивать влияние на себестоимость банковского продукта изменения объема и структуры активов и объема общебанковских расходов.

8. Необходимо рассчитать коэффициенты внутренней стоимости банковской операции. Чем ниже коэффициент внутренней стоимости, тем эффективнее осуществляются банковские операции.

Выводы

Расходы - это затраты банка, связанные с осуществлением операций,

обеспечивающих функционирование их деятельности.

Анализ расходов банка производится на основе отчета о финансовых результатах и аналитических таблиц. Анализируются динамика расходов банка в целом, структура и динамика процентных, непроцентных и комиссионных расходов.