Файл: Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств.(Понятие денежных средств организации и структуры их движения).pdf

Добавлен: 14.03.2024

Просмотров: 49

Скачиваний: 0

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ АНАЛИЗА ДЕНЕЖНЫХ СРЕДСТВ

1.1 Понятие денежных средств организации и структуры их движения

1.2. Цели, задачи и источники бухгалтерского учета движения денежных средств

2. ОСНОВЫ АНАЛИЗА ВЗАИМОСВЯЗИ ПРИБЫЛИ И ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

2.1. Понятие и концепции определения прибыли предприятия

2.2. Методические аспекты анализа взаимосвязи прибыли и движения денежных средств

3. ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ООО «СОДРУЖЕСТВО»

3.1. Составление отчета о движении денежных средств прямым и косвенным методами

3.2. Операционный и финансовый циклы как фактор эффективного управления денежными средствами

Цель анализа денежных средств заключается в получении сведений о их необходимом объеме, которые должны содержать точную характеристику доходов и расходов предприятия, влияние различных факторов на изменение их объема.

Анализ денежных средств позволяет выявить:

- в каких размерах и откуда были получены денежные и куда были направлены;

- от какого вида деятельности наблюдается наибольший приток денежных средств и на какой вид деятельности в наименьшей степени они были направлены;

- в состоянии ли предприятия своевременно обеспечить собственные текущие обязательства;

- соотносится ли полученная прибыль с расходами на текущую деятельность предприятия;

- если компания занимается инвестиционной деятельностью, то за счет какого вида денежных средств;

- какими факторами обусловлена разница между прибылью и суммой поступления денежных средств в течение определенного периода [13, с. 165].

Основным источником формирования денежного потока выступает оплата потребителями стоимости проданной продукции. Исходными показателями для расчета денежных поступлений являются выручка и прибыль от продаж. Также учитываются сведения о потоке денежных средств от продаж.

В отличие от издержек и прибыли денежным потокам присущ конкретный характер. Так, если определение прибыли основано на многочисленных расчетах, то денежный поток рассчитать гораздо проще: достаточно выявить разницу между притоком и оттоком, чтобы получить показатель чистого денежного потока [14]. Поэтому любая хозяйственная операция оценивается в первую очередь в разрезе зрения величины и направления денежных потоков, которые она порождает.

Процесс анализа движения денежных средств нуждается в жестком контроле за сопоставимостью фактических и прогнозных данных для своевременного выявления возникающих отклонений от планируемых темпов роста. Такой подход к аналитической работе позволит обеспечить качественную регуляцию денежных средств предприятия.

Используемые методы анализа денежных потоков главным образом базируются на данных бухгалтерской отчетности.

Основными источниками данного анализа служат бухгалтерский баланс и отчет о движении денежных средств. В целом, бухгалтерскую отчетность большинства предприятий, согласно ст. 14 Закона о бухгалтерском учете [2], п. 5 Положения о бухучете 4/99 [15], Приказу № 66н [16], составляют:

- бухгалтерский баланс (ОКУД 0710001);

- отчет о финансовых результатах (ОКУД 0710002);

- приложения к ним:

- отчет об изменениях капитала (ОКУД 0710003);

- отчет о движении денежных средств (ОКУД 0710004);

- иные приложения.

Отчет о движении денежных средств содержит обобщенные данные о денежных средствах и их эквивалентах за отчетный период.

Правила составления Отчета о движении денежных средств (ОДДС) регулируются Положением по бухгалтерскому учету 23/2011. Данное положение не содержит инструкцию о построчном заполнении ОДДС, но в нем отражены указаны общие правила и принципы, на основе которых необходимо составлять отчет.

Организации, формирующие отчетность согласно Международным стандартам финансового учета, составляя ОДДС, опираются на МСФО 7 «Отчет о движении денежных средств» [17]. На сегодняшний день в Российской Федерации МСФО обязаны применять предприятия, которые составляют консолидированную финансовую отчетность (ч. 1 ст. 3 ФЗ «О консолидированной финансовой отчетности») [18]. Для остальных предприятий допускается параллельный бухгалтерский учет – по национальным стандартам и международным.

Форма Отчета движения денежных средств регламентирована Приложением 2 Приказа Министерства финансов РФ «О формах бухгалтерской отчетности организаций» [16].

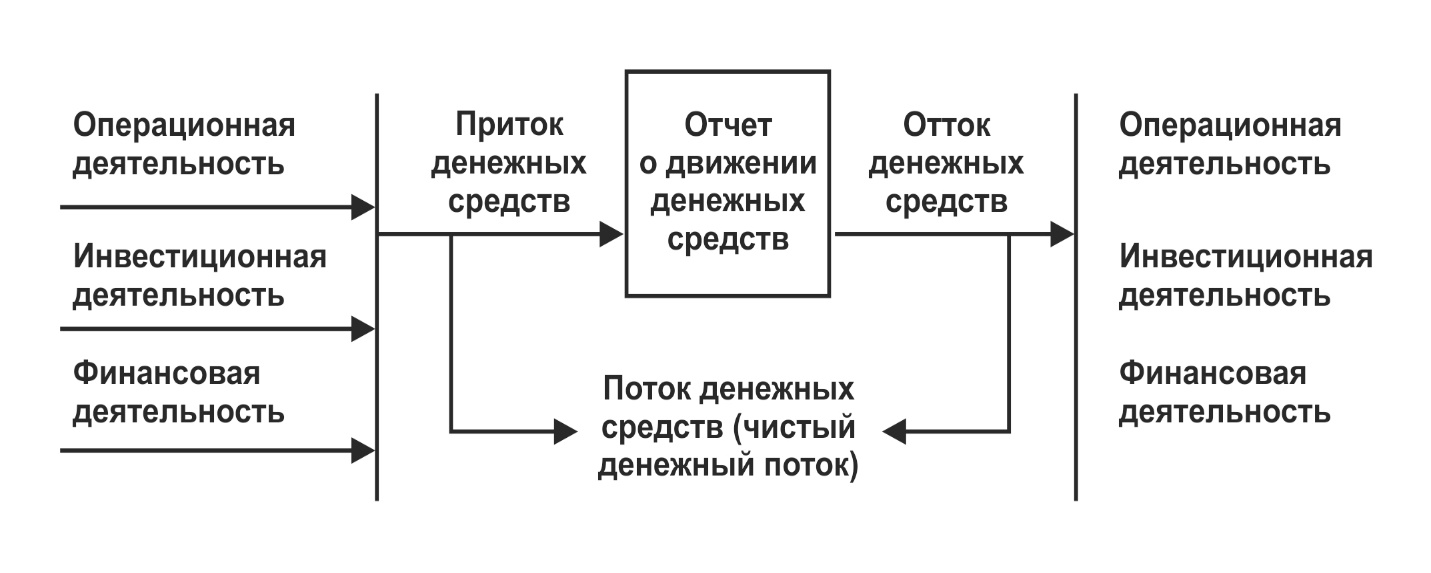

Структура ОДДС содержит 3 главных раздела: это денежные потоки от текущих операций, от инвестиционных и финансовых операций. Схематично отчет о движении денежных средств можно отобразить следующим образом (рис. 4):

Рисунок 4. Структура отчета о движении денежных средств

(составлено на основе источника [16])

Для того, чтобы проверить правильность составления ОДДС, необходимо получить равенство:

Строчка 4500 = Ст. 4450 + Ст. 4400 + Ст. 4490, где

строчка 4500 – остаток денежных средств и их эквивалентов на конец отчетного периода;

строчка 4450 – остаток денежных средств и их эквивалентов на начало отчетного периода;

строчка 4400 – сальдо денежных потоков за отчетный период,

строчка 4490 – разница объемов денежных потоков организации в иностранной валюте по курсу на разные даты (п. 19) [2].

Исследовав теоретические вопросы анализа денежных средств, можно заключить, что анализ движения денежных средств проводится на базе «Отчета о движении денежных средств», который входит в состав бухгалтерской отчетности. Исключением из данного правила являются малые предприятия, некоммерческие организации и организации, владеющие статусом участников проекта «Сколково» [19].

Также необходимо подчеркнуть, что, согласно п. 3 Приказа № 66н [16], организации вправе детализировать показатели отчета о движении денежных средств. В связи с этим, если предприятие решит это сделать, то данное решение необходимо отразить в учетной политике организации.

Таким образом, анализ движения денежных средств, основанный на ОДДС, позволяющий определить резервы повышения рентабельности, необходим не только для внутреннего использования, то и партнерам для возможности оценки компании как делового партнера или потенциального кредитополучателя.

2. ОСНОВЫ АНАЛИЗА ВЗАИМОСВЯЗИ ПРИБЫЛИ И ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

2.1. Понятие и концепции определения прибыли предприятия

В качестве конечного финансового результата работы компании выступает получение прибыли посредством оказания потребителям необходимых услуг или продажи товаров. При этом в отношении отдельных хозяйственных операций предприятия могут терпеть убытки, существенно влияют на объем прибыли и уровень рентабельности организации.

Под прибылью как экономической категорией понимается чистый доход, создаваемый в процессе осуществления предпринимательской деятельности. Устанавливая определенные цены на стоимость продукции, компания при реализации товаров или услуг потребителю, получает денежную выручку, что еще не свидетельствует о получении прибыли. Чтобы получить достоверный финансовый результат, необходимо провести сопоставление выручки с затратами на производство товаров/услуг и их реализацию, которые отражают себестоимость продукции [20].

Следовательно, прибыль отражает не весь доход, а только ту его часть, которая «очищена» от понесенных затрат на осуществление деятельности предприятия. Другими словами, прибыль выступает как остаточный показатель, характеризующийся разностью между совокупным доходом и совокупными затратами (формула 1):

р = ТК – ТС (1)

где р (profit) – прибыль;

ТК (total revenue) – совокупная выручка;

ТС (total cost) – совокупные издержки.

При превышении выручки над себестоимости можно говорить о получении прибыли. При равных показателях выручки и себестоимости можно сделать вывод о том, что предприятие не получило прибыль, а лишь покрыло затраты на производство товаров/услуг и их реализацию. Если затраты превышают выручку, то это свидетельствует об отрицательном финансовом результате, так как предприятие терпит убытки.

Можно назвать основные функции прибыли как важнейшей категории рыночных отношений:

- прибыль отражает экономический эффект, который был получен в результате осуществленной деятельности компании;

- прибыли присуща стимулирующая функция, содержание которой заключается в одновременном содержании финансового результата и основного элемента финансовых ресурсов компании;

- прибыль выступает как один источников формирования бюджета не только отдельного предприятия, но и государства в целом: наряду с другими поступлениями прибыль как средство финансирования направляется на удовлетворение общественных потребностей, такие как социальные нужды, здравоохранение, на обеспечение деятельности государства, на различные экономические, научно-технические и др. программы [21].

Финансовые результаты деятельности предприятий могут быть выражены посредством

- балансовой (валовой) прибыли,

- прибыли от производства товаров/услуг,

- прибыли (или убытком) от реализации товаров/услуг

- чистой прибыли, под которой понимается прибыль, оставшаяся в распоряжении компании после уплаты налогов и других обязательных платежей.

На основе анализа определений о происхождении можно прийти к заключению, что

1) прибыль является экономической категорией;

2) прибыль выступает как мера достижения целей различными экономическими группами: государством, кредиторами, собственниками;

3) как любая мера, прибыль должна поддаваться количественному измерению, однако далеко не все экономические отношения можно измерить количественно;

4) количественному определению прибыли свойственна зависимость от той или иной учетной системы [22].

Данные положения позволяют сделать вывод, что прибыль, которая сформирована учетной системой, не может отразить действительный результат хозяйственной деятельности предприятия, что явилось предпосылкой для появления двух концепций определения прибыли: бухгалтерской и экономической.

Согласно бухгалтерской концепции, прибыль является результатом реализации продукции, отраженным в данных бухгалтерского учета, который выступает как основания для применения государством своих фискальных полномочий [23].

В соответствии с экономической концепцией, которая опирается не только на бухгалтерские данные, но и на парадигму рынка, прибыль характеризуется изменением стоимости капитала в ходе его оборота.

В рамках нашего исследования особый интерес представляет определение прибыли с точки зрения учетной (бухгалтерской) концепции.

Под учетом понимается система формализации (идентификации, оценки, регистрации) экономических процессов. Поскольку в основе бухгалтерского учета лежит принцип объективизма, заключающийся в отражении результата уже произошедших явлений, и единство нормативно-закрепленных правил его ведения, бухгалтерский подход к исчислению прибыли в хозяйственной практике является доминирующим [24].

Сущность бухгалтерской концепции определения прибыли заключается:

1) в выявлении результатов хозяйственных операций, который были осуществлены в ходе производственной и финансовой деятельности;

2) в определении налогооблагаемой базы для расчета налога на прибыль компании;

3) в формировании данных, свидетельствующих о результативности деятельности компании, отражении ее в бухгалтерских документах и проведении анализа влияния внешних факторов на финансовый результат [25].

Определения экономической и бухгалтерской концепции получили свое развитие благодаря экономисту Д. Соломону, который не только разграничил данные понятия, но и определил их взаимосвязь (формула 2) [26]:

БП + ВнАотч.п. – ВнАпр.п. + ВнАбуд.п. = ЭП, где (2)

БП – бухгалтерская прибыль;

ВнАотч.п. – внереализационные изменения стоимости активов на протяжении отчетного периода;

ВнАпр.п. – ВнА в прошедший отчетный период;

ВнАбуд.п. – ВнА в течение предстоящего отчетного периода;

ЭП – экономическая прибыль.

Не останавливаясь подробно на различиях и взаимосвязи экономической и учетной концепций, перенесем акцент на понятие бухгалтерской прибыли, под которой, как правило, понимается прибыль, которая исчисляется согласно установленным нормам отраслевого национального законодательства и отражается в «Отчете о прибылях и убытках» как разница между поступлением и выбытием денежных средств за отчетный период [27]. Согласно пункту 79 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», «бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету» [28].

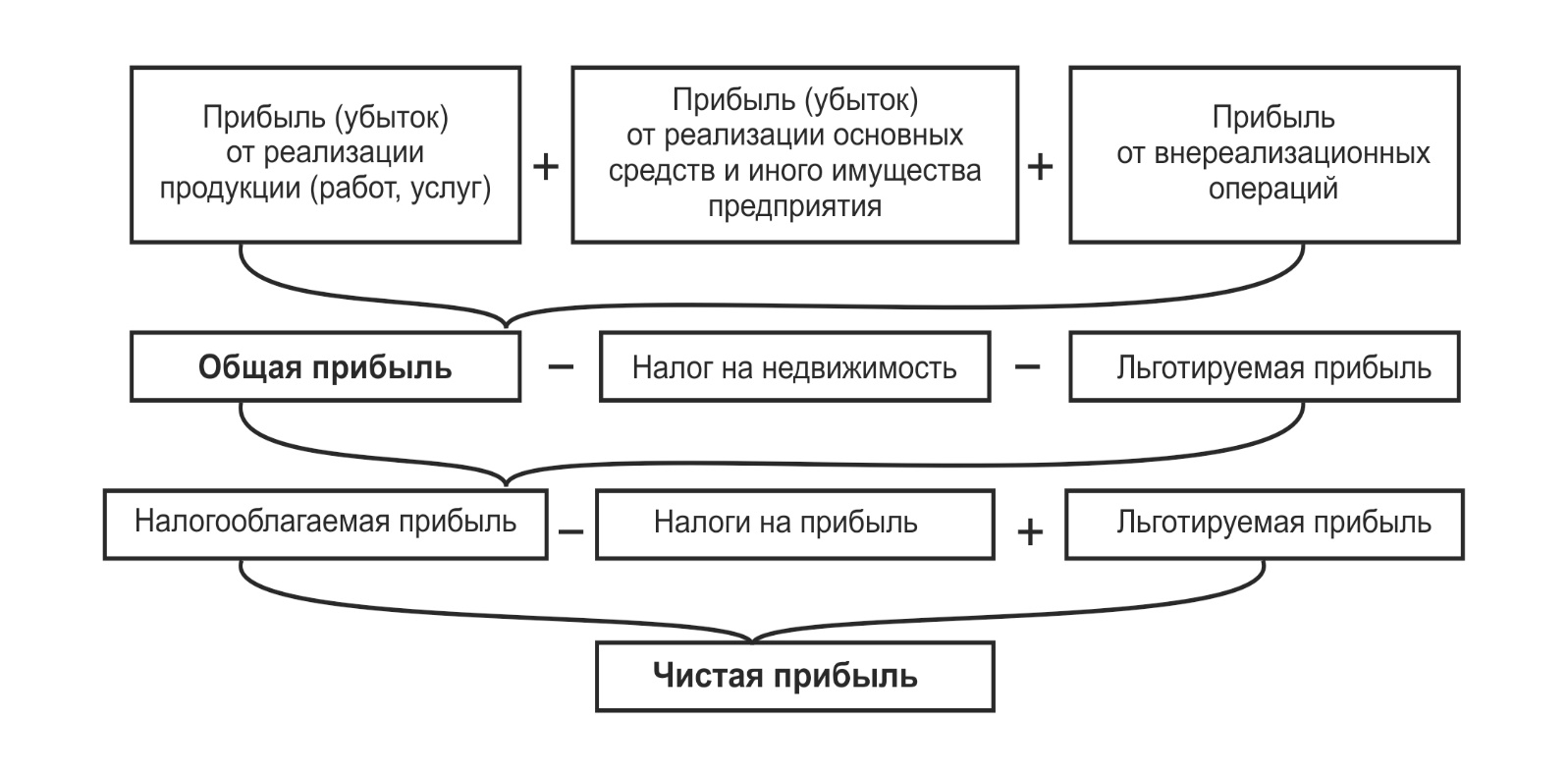

Согласно ПБУ 4/99, прибыль предприятия формируется следующим образом (рис. 4):

Рисунок 5. Формирование чистой прибыли предприятия