Файл: Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств.(Понятие денежных средств организации и структуры их движения).pdf

Добавлен: 14.03.2024

Просмотров: 53

Скачиваний: 0

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ АНАЛИЗА ДЕНЕЖНЫХ СРЕДСТВ

1.1 Понятие денежных средств организации и структуры их движения

1.2. Цели, задачи и источники бухгалтерского учета движения денежных средств

2. ОСНОВЫ АНАЛИЗА ВЗАИМОСВЯЗИ ПРИБЫЛИ И ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

2.1. Понятие и концепции определения прибыли предприятия

2.2. Методические аспекты анализа взаимосвязи прибыли и движения денежных средств

3. ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ООО «СОДРУЖЕСТВО»

3.1. Составление отчета о движении денежных средств прямым и косвенным методами

3.2. Операционный и финансовый циклы как фактор эффективного управления денежными средствами

(составлено на основе источника [29])

Таким образом, на основе вышеизложенного можно прийти к выводу, что, поскольку под бухгалтерской прибылью понимается конечный финансовый результат, предприятия должны стремиться к максимизации прибыли в долгосрочной перспективе, и именно при таком подходе компании имеют значительно больше шансов на выживание. Также необходимо отметить, что значение прибыли намного усилилось с связи с современными рыночными условиями, так как предприятия вправе самостоятельно решать, на что и в каком объеме использовать прибыль как оставшуюся часть после уплаты налогов и других обязательных отчислений.

2.2. Методические аспекты анализа взаимосвязи прибыли и движения денежных средств

Взаимосвязь движения денежных средств и прибыли определяется с помощью анализа бухгалтерских данных. Полученные результаты позволяют разработать предложений по формированию финансовой стратегии компании для улучшения ее финансового положения.

Цель анализа взаимосвязи прибыли и движения денежных средств заключается в получении информации об массе денежных средств, источниках их поступления и путей их расходования, о различных временных периодах для конкретных хозяйственных операций [30].

В экономический литературе встречается термин «парадокс прибыли», заключающийся в том, что не всегда прибыль отражает превышение доходов над расходами. На практике бывают случаи, когда в компании есть свободные ДС, но при том отсутствует прибыль, или в организации ДС нет, но присутствует прибыль.

Основными источниками информации для анализа взаимосвязи прибыли и движения ДС являются бухгалтерский баланс, отчет о прибылях и убытках и ОДДС (иначе – форма № 4).

На сегодняшний день существуют два метода составления ОДДС:

- прямой (direct);

- косвенный (indirect) [31].

Части, в которых отражается движение денежных средств (ДС) по инвестиционной и финансовой деятельностям, одинаковы в обеих методах отчета, отличается лишь представление движения ДС от различных операций (таб. 1):

Прямой метод анализа движения ДС зафиксирован в форме бухгалтерской отчетности №4 «Отчет о движении денежных средств», который содержит данные по притоку и оттоку по трем видам деятельности – текущей, инвестиционной и финансовой.

Косвенный метод более предпочтителен в аналитическом аспекте, так как с помощью него можно выявить, какая существует взаимосвязь между чистым денежным потоком и чистой прибылью [32].

По мнению многих, чистая прибыль выражается в приросте ДС предприятия. Однако анализ свидетельствует, что денежный поток может быть и больше, и меньше чистой прибыли. К примеру, если за отчетный период за счет собственных средств было приобретено оборудование, то это приводит к сокращению денежного потока в сравнении с чистой прибылью. А если в отчетном месяце был получен кредит, то это приводит к росту денежного потока в сравнении с чистой прибылью.

Таблица 1

Различие представлений анализа движения ДС по прямому и косвенному методам

|

Прямой метод (Direct) |

Косвенный метод (Indirect) |

|

Баланс денежных средств (ДС) в начале периода |

Баланс ДС в начале периода |

|

+ Поступление ДС от клиентов |

Объем чистой прибыли за отчетный период |

|

– Выплата ДС поставщикам |

+ Рост кредиторской задолженности |

|

– Выплата зар. платы работникам |

– Рост дебиторской задолженности |

|

– Уплата процентов по кредитам |

+/– Прочие поправки |

|

+ Получение процентов по выданным займам |

|

|

+/– Прочие поправки |

|

|

= Движение ДС по основной деятельности |

= Движение ДС по основной деятельности |

|

+/– Движение ДС по инвестиционной деятельности |

+/– Движение ДС по инвестиционной деятельности |

|

+/– Движение ДС по финансовой деятельности |

+/– Движение ДС по финансовой деятельности |

|

= Баланс ДС в конце периода |

= Баланс ДС в конце периода |

|

Таблица составлена на основе источника [33] |

|

Таким образом, можно назвать следующие различия между прибылью и денежными потоками: прибыль является отражением чистого дохода, полученного компанией за определенный период, что не является тождественным реальному поступлению ДС в течение данного периода, так как

- в денежный поток входят поступления (такие, как дотации, кредиты) и оттоки (такие, как покрытие кредита), которые при расчете прибыли не учитываются;

- некоторые виды затрат (к примеру, амортизация) увеличивают издержки, однако не влекут за собой ни оттоков, ни притоков ДС;

- наличие прибыли не тождественно наличию свободных ДС.

Таким образом, под прибылью понимается сумма денег, которая рассчитана на конец отчетного периода, при этом денежный поток отражает движение ДС в реальном времени.

Примечательно то, что прибыль компании, отраженная в «Отчете о прибылях и убытках», должна выступать показателем эффективности ее деятельности. Однако прибыль не всегда и не обязательно выражена в виде денег и не всегда с ее помощью можно оплачивать счета, так как и у прибыльных компаний случаются ситуации, когда они не могут оплатить свои долги.

Чтобы компания могла осуществлять свою деятельность, ей необходимо наличие наличных денег, хранящихся в кассе и на расчетном счете [34]. Компания может показывать прибыль, но если предпринимательская деятельность не приносит достаточного объема денежных средств, то предприятие может оказаться банкротом.

Таким образом, существует прямая связь между денежными потоками и прибылью: на предприятии должно быть достаточно денежных средств, чтобы компания могла оплачивать свои счета, независимо от показателей прибыли организации.

Специалистов кредитных отделов интересует именно ОДДС, так как банк интересует не столько прибыль компании, сколько ее возможность исполнять обязательства по выданным займам. Так же, как и при рассмотрении выдачи потребительского займа банка интересует доход потенциального клиента, чтобы сделать вывод о возможности его погашения [35].

Потенциальные инвесторы также большее внимание уделяют не прибыльности предприятия, а денежным потокам, генерируемыми компанией от осуществления предпринимательской деятельности.

На основании вышеизложенного можно прийти к выводу, что анализ ОДДС в сравнении с отчетом о прибылях и убытках позволяет выявить неправильное заполнение финансовой отчетности, так как движение денежных средств можно легко проверить, посмотрев поступление и оттоки денежных средств по счетам, которые нельзя «пририсовать» в бухгалтерской отчетности.

Поэтому, в случае, если, например, в отчете наблюдается значительное увеличение прибыли, не сопровождаемое настолько же значительным ростом денежного потока, то данный факт заставляет более тщательно проанализировать отчетность для того, чтобы выявить причины данного роста прибыли.

Известно, что на практике многие не дифференцируют понятия «денежный поток» и «прибыль». При этом необходимо учесть, что отрицательный денежный поток вовсе не означает что компания несет убытки. К примеру, быстроразвивающиеся предприятия могут быть высоко прибыльными, однако из-за того, что они вынуждены значительные средства инвестировать в сырье и материалы, в таких компаниях наблюдается рост объема дебиторской задолженности, то есть рост бизнеса в некоторых компаниях вынуждает их дополнительно инвестировать средства в оборотный капитал, в связи с чем денежный поток показывает отрицательное значение.

В случае, если предприятие не демонстрирует рост и показывает отрицательные денежные потоки, сопровождающиеся убытками, это является тревожным сигналом, говорящим о том, что предприятию надо всерьез задуматься о повышении эффективности предпринимательской деятельности.

3. ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ООО «СОДРУЖЕСТВО»

3.1. Составление отчета о движении денежных средств прямым и косвенным методами

Чтобы иметь представление о движении ДС на предприятии, проследить взаимосвязь прибыли с их состоянием, необходимо осуществить анализ всех направлений и объемов поступления и выбытия денежных средств.

Важнейшей целью анализа движения ДС является оценка способности компании к их генерации в тех размерах и в такие сроки, которые необходимы для планирования расходов [36]. В качестве основного документа изучения движения ДС выступает Отчет о движении денежных средств (форма № 4), посредством которого устанавливаются такие параметры, как степень финансирования всех видов деятельности компании, ее зависимость от внешних источников денежных средств; финансовая эластичность, состояние платежеспособности за отчетный период и прогноз на следующий период.

Анализ ОДДС заключается в выявлении источников как внутреннего, так и внешнего финансирования, направлений использования денежных средств. В ходе анализа можно выяснить, в каких размерах и откуда были получены денежные и куда были направлены; от какого вида деятельности наблюдается наибольший приток денежных средств и на какой вид деятельности в наименьшей степени они были направлены; в состоянии ли предприятия своевременно обеспечить собственные текущие обязательства; соотносится ли полученная прибыль с расходами на текущую деятельность предприятия; если компания занимается инвестиционной деятельностью, то за счет какого вида денежных средств; какими факторами обусловлена разница между прибылью и суммой поступления денежных средств в течение определенного периода [37, с. 98].

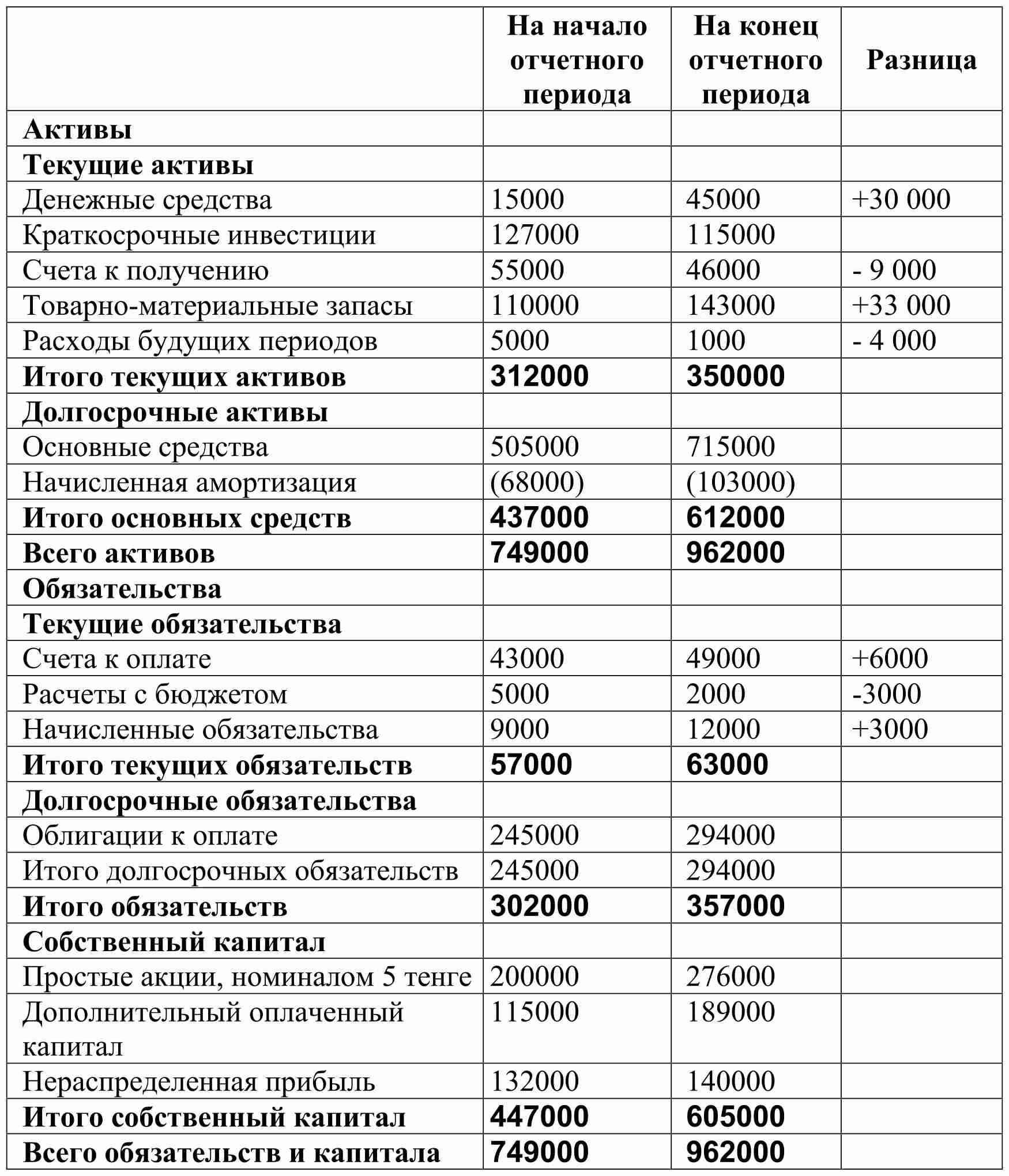

Рассмотрим формирование отчета о движении денежным двумя методами на примере условного предприятия ООО «Содружество». Прежде всего нам понадобятся исходные данные (таб. 2).

Таблица 2

Балансовый отчет ООО «Содружество» на 31 декабря 2016 год, руб.

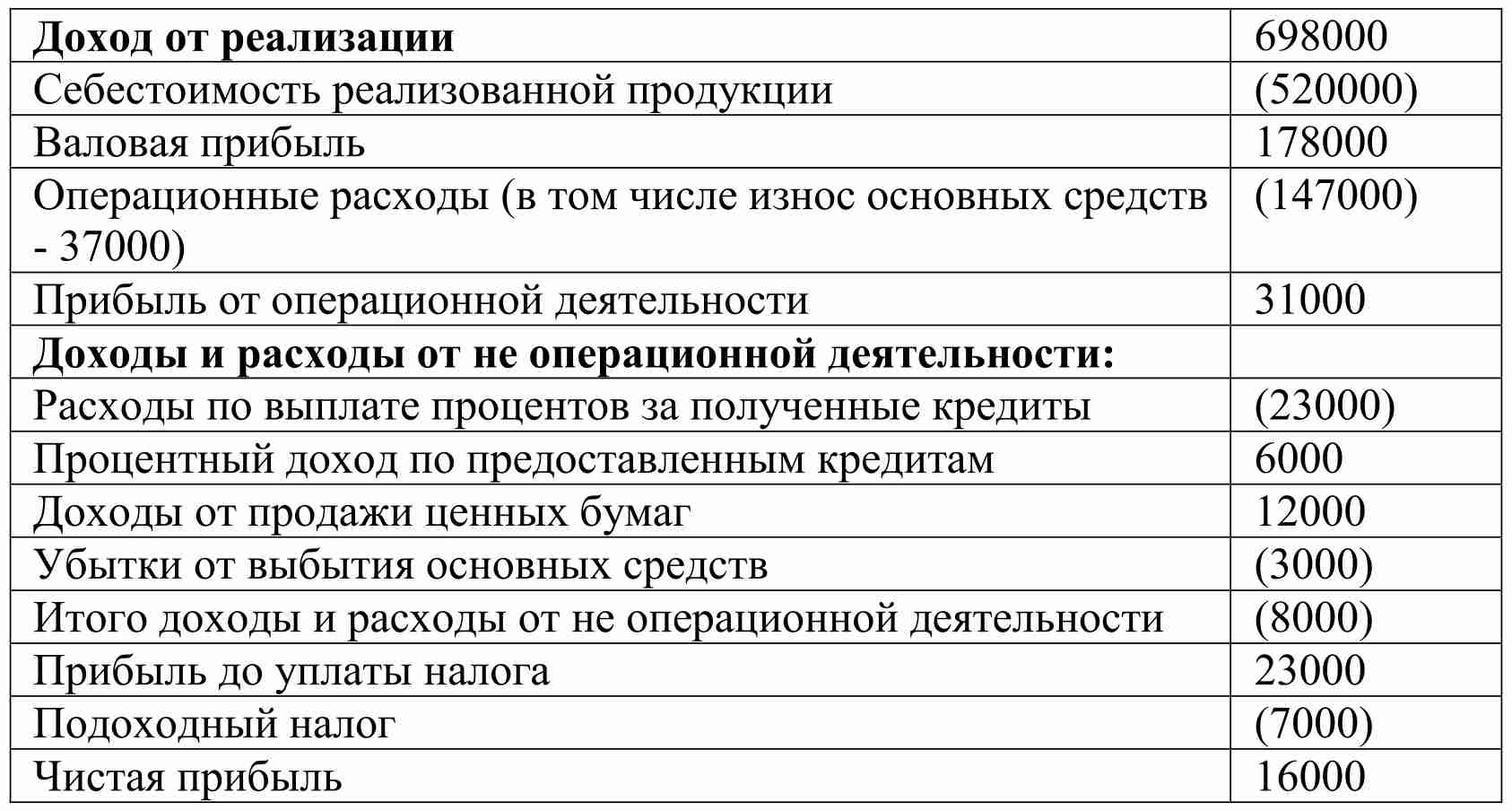

Далее представлен отчет о прибылях и убытках за период с 1 января по 31 декабря 2016 г. ООО «Содружество», который содержит исходные данные, необходимые для составления Отчета о движении денежных средств.

Таблица 3

Отчет о прибылях и убытках за период с 1 января по 31 декабря 2016 г. ООО «Содружество», руб.

Операции, которые не связаны с основной деятельностью, но имели место в отчетном периоде:

1. Приобретено ценных бумаг на сумму 78000 руб.

2. Реализовано ценных бумаг на сумму 102000 руб., при этом стоимость их приобретения составляла 90000 руб.

3. Приобретено основных средств на сумму 120000 руб.

4. Реализовано основных средств на 5000 руб. Первоначальная стоимость составляла 10000 руб., накопленный износ – 2000 руб.

5. Выпущено облигаций общим номиналом 100000 руб., которые были обменены на безналичной основе на основные средства.

6. Выплачено 50000 руб. по облигациям, по которым наступил срок погашения.

7. Выпущено 15200 простых акций номиналом 5 руб. на сумму 150000 руб.

8. Выплачено дивидендов на сумму 8000 руб.

На основании исходных данных прежде всего составим Отчет о движении денежных средств (форма №4 – прямой метод), порядок заполнения которого регулируется приказом № 66н (Приложение 1).

На основе составленного отчета произведем более детальный анализ движения денежных средств по прямому и косвенному методам.

Таблица 4

Анализ движения денежных средств по прямому методу, тыс. руб.

|

1. Движение денежных средств от операционной деятельности: |

|

|

Поступление от реализации денег (+) (698 000 +9000) |

707 000 |

|

Процентный доход по предоставленным кредитам (+) |

6000 |

|

Расходы (-): |

683 000 |

|

От приобретения товаров (520000+33000-6000) |

547000 |

|

Расходы периода (административные и реализационные) (147000-3000-4000-37000) |

103000 |

|

Расходы по выплате процентов |

23000 |

|

Расходы по налогу (7000+3000) |

10000 |

|

Расходы по курсовой разнице |

|

|

Чистое движение денег от операционной деятельности (=) |

+30000 |

|

2. Движение денежных средств от инвестиционной деятельности: |

|

|

Поступление денег от реализации долгосрочных активов (+) |

5000 |

|

Поступление денег от реализации ценных бумаг (+) |

102000 |

|

Приобретение долгосрочных активов (-) +1000 |

121000 |

|

Приобретение ценных бумаг (-) |

78000 |

|

Погашение облигаций (-) |

50000 |

|

Чистое движение денег от инвестиционной деятельности (=) |

-142000 |

|

3. Движение денежных средств от деятельности по финансированию: |

|

|

Эмиссия акций (+) |

150000 |

|

Возврат займов (-) |

|

|

Получение дивидендов (+) |

|

|

Выплата дивидендов (-) |

8000 |

|

Чистое движение денег от финансовой деятельности (=) |

+ 142000 |

|

Чистое изменение в состоянии денежных средств (=) |

30000 |

|

ДС на начало года (с баланса) |

15000 |

|

ДС на конец года (с баланса) |

45000 |