Файл: Налоги как цена услуг государства (Сущность налогов и налогообложения).pdf

Добавлен: 14.03.2024

Просмотров: 17

Скачиваний: 0

СОДЕРЖАНИЕ

1. Сущность налогов и налогообложения

1.1 Возникновение налога и эволюция налогообложения

1.2 Экономическая сущность налогов

1.3 Классификация налогов и сборов

2. Сущность налогов как цены услуг государства

2.1 Роль налогов в формировании доходов государства

2.2 Оценка эффективности действующей налоговой системы

3. Проблемы налоговой системы РФ и направления совершенствования

Анализ динамики проведенных налоговых проверок в РФ за 2014-2016 гг. представлен в таблице 2.4.

Из данных таблицы 2.4 видно, что количество проведенных налоговых проверок в 2016 году возросло на 7 098 794 ед. по сравнению с 2014 годом. Снижение выездных налоговых проверок составило 9366 ед. Рост камеральных проверок составил 7 108 160 ед. [25]

Таблица 2.4 – Анализ динамики налоговых проверок в РФ за 2014 - 2016 гг. [25]

|

Показатель |

2014 |

2015 |

2016 |

Отклонение |

||

|

2015/ |

2016/ |

2016/ |

||||

|

2014 |

2015 |

2014 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Всего проведено налоговых проверок, ед. |

32904043 |

31961710 |

40 002 837 |

-942 333 |

8 041 127 |

7 098 794 |

|

Выездных проверок, в т. ч. |

34245 |

29 393 |

24879 |

-4 852 |

-4 514 |

-9 366 |

|

Выявивших нарушения |

33827 |

29114 |

24670 |

-4 713 |

-4 444 |

-9 157 |

|

Камеральные проверки, в т.ч. |

32869798 |

31932317 |

39977958 |

-937 481 |

8 045 641 |

7 108 160 |

|

выявившие нарушения |

1963474 |

1 948 816 |

2254513 |

-14 658 |

305 697 |

291 039 |

Окончание таблицы 2.4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

Пени за несвоевременную уплату налогов, взносов, сборов и штрафные санкции по результатам проверок соблюдения банками требований, установленных статьями 46, 60, 76, 86 НК РФ, тыс. руб. |

65620 |

57208,6 |

86310,7 |

-8 411 |

29 102 |

20 691 |

|

|

Дополнительно начислено платежей по выездным проверкам, тыс. руб. |

286900,9 |

265747 |

349010 |

-21 154 |

83 263 |

62 109 |

|

|

Дополнительно начислено платежей (включая налоговые санкции и пени) по камеральным проверкам, тыс. руб. |

48850 |

75462 |

100147,7 |

26 612 |

24 686 |

51 298 |

|

При этом количество выявивших нарушений выездных проверок снизилось на 9157 ед. Количество выявивших нарушения камеральных проверок к 2016 году возросло на 291039 ед. Пени за несвоевременную уплату налогов, взносов, сборов и штрафные санкции по результатам проверок в 2016 году возросли на 20691 млн. руб. Дополнительно начисленные платежи (включая налоговые санкции и пени) по выездным проверкам возросли на 62109 тыс. руб. Дополнительно начисленные платежи по камеральным проверкам возросли на 51298 млн. руб.

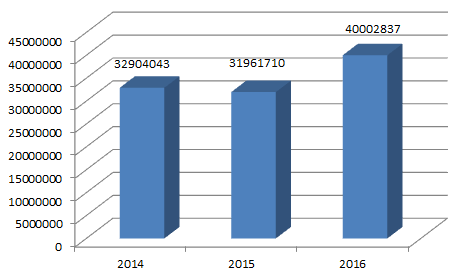

Динамика налоговых проверок представлена на рисунке 2.2.

Рисунок 2.2 - Динамика налоговых проверок по РФ за 2014 – 2016 гг., ед.

Проведем анализ результативности налоговых проверок за 2014-2016 гг. (таблица 2.5).

Таблица 2.5 – Результативность налоговых проверок в РФ за 2014 – 2016 гг., млн. руб.[25]

|

Показатель |

2014 |

2015 |

2016 |

Отклонение |

||

|

2015/ |

2016/ |

2016/ |

||||

|

2014 |

2015 |

2014 |

||||

|

Камеральные проверки, в т. ч. |

32869798 |

31932317 |

39977958 |

-937 481 |

8 045 641 |

7 108 160 |

|

Выявивших нарушения |

1963474 |

1948816 |

2254513 |

-14 658 |

305 697 |

291 039 |

|

Результативность камеральных проверок |

5,97 |

6,10 |

5,64 |

0,13 |

-0,46 |

-0,33 |

|

Выездных проверок, в т. ч. |

34245 |

29393 |

24879 |

-4 852 |

-4 514 |

-9 366 |

|

Выявивших нарушения |

33827 |

29114 |

24670 |

-4 713 |

-4 444 |

-9 157 |

|

Результативность выездных проверок |

98,78 |

99,05 |

99,16 |

0,27 |

0,11 |

0,38 |

Из данных таблицы 2.5 видно, что результативность камеральных проверок в 2016 году снизилась на 0,33% по сравнению с данными 2014 года. На данное изменение оказало влияние увеличение количества камеральных проверок на 7 108 160 ед., рост количества камеральных проверок, выявивших нарушения, на 291 039 ед. Результативность выездных проверок в 2016 году возросла на 0,38% по сравнению с данными 2014 года. На данное изменение оказало влияние снижение количества выездных проверок, выявивших нарушения, на 9157 ед.

Проведем анализ дополнительно начисленных платежей на одну налоговую проверку (таблица 2.6).

Из данных таблицы 2.6 видно, что дополнительно начисленные платежи на одну камеральную проверку в 2016 году возросли на 0,02 млн. руб. по сравнению с данными 2014 года. На данное изменение оказал рост снижение дополнительно начисленных платежей (включая налоговые санкции и пени) по камеральным проверкам на 51297,7 млн. руб.

Таблица 2.6 – Дополнительно начисленные платежи на одну налоговую проверку за 2014 – 2016 гг., млн. руб. [25]

|

Показатель |

2014 |

2015 |

2016 |

Отклонение |

||

|

2015/ |

2016/ |

2016/ |

||||

|

2014 |

2015 |

2014 |

||||

|

Камеральные проверки выявившие нарушения |

1963474 |

1948816 |

2254513 |

-14658 |

305697 |

291039 |

|

Дополнительно начислено платежей (включая налоговые санкции и пени) по камеральным проверкам, тыс. руб. |

48850 |

75462 |

100147,7 |

26612 |

24685,7 |

51297,7 |

|

Дополнительно начислено на одну камеральную проверку |

0,025 |

0,039 |

0,044 |

0,014 |

0,006 |

0,020 |

|

Выездные проверки выявившие нарушения |

33827 |

29114 |

24670 |

-4713 |

-4444 |

-9157 |

|

Дополнительно начислено платежей (включая налоговые санкции и пени) по выездным проверкам, тыс. руб. |

286900,9 |

265747 |

349010 |

-21154 |

83263 |

62109,1 |

|

Дополнительно начислено на одну выездную проверку |

8,481 |

9,128 |

14,147 |

0,646 |

5,019 |

5,666 |

Дополнительно начисленные платежи на одну выездную проверку в 2016 году возросли на 5,7 млн. руб. по сравнению с данными 2014 года. На данное изменение оказал влияние снижение выездных проверок, выявивших нарушения на 9157 ед., рост дополнительно начисленных платежей (включая налоговые санкции и пени) по выездным проверкам на 62109,1 млн. руб.

Таким образом, количество проведенных выездных налоговых проверок к 2016 году сократилось на 9566 проверки по сравнению с 2014 годом, при этом выездные проверки, выявившие нарушения, сократилось на 9157 ед. Так же уменьшились доначисления по выездным налоговым проверкам. Анализ показал, что эффективность налогового контроля к 2016 году возросла, о чем свидетельствует рост результативности налоговых проверок. Однако большую результативность имеют выездные налоговые проверки, количество которых проводится в меньшем объеме, чем камеральных проверок.

В данном разделе работы был проведен анализ налогов как «услуги» государства. На основании проведенного исследования можно сделать следующие выводы. Поступление налоговых платежей в бюджет РФ к 2016 году возросли на 14,12% по сравнению с 2014 годом. Наибольшее влияние на данное изменение оказал рост поступлений по налогу на прибыль, по налогу на ввоз товаров на территорию РФ. Можно сделать вывод, что налоги выполняют один из основных источников дохода бюджета государства. Среди сильных сторон развития налоговой системы следует отметить усиление налогового контроля и администрирования налоговых платежей за счет внедрения современных инноваций. К слабым сторонам следует отнести сложность и неоднозначность законодательства по налогам и сборам, ухудшение финансового состояния компаний, что вынуждает их уводить доходы « в тень». На налоговую систему РФ оказывают влияние такие факторы, как стратегия Правительства, экономическая ситуация в стране, отношение налогоплательщиков к налоговым органам, налоговая культура, достижения науки и техники. В настоящее время необходима работа по совершенствованию организации и проведения налогового контроля.

3. Проблемы налоговой системы РФ и направления совершенствования

Российские реалии таковы, что любой налогоплательщик исчислив и уплатив налоги в бюджет, не получает гарантий того, что в будущем налоговый орган не доначислит налоговые платежи. При этом доначисленные недоимки, пении и штрафы могут быть не причиной не компетентности налогоплательщика, а причиной придирчивости и некомпетентности налогового инспектора, который не разобрался в конкретной ситуации.

В результате «цена» налогоплательщика, которую выплачивает налогоплательщик, является достаточно высокой.

Эти особенности взаимоотношения государства и налогоплательщика вступают в противоречие с сущностью той экономической модели, которая применяется в России в настоящее время [18, с. 4].

На современном этапе развития экономической системы в Российской Федерации в общем, можно считать законченным формирование основ современной системы налогообложения государства с переходным типов рыночной экономики. Эффективность и результативность функционирования российской системы налогообложения, в общем и целом соответствует нынешнему уровню экономического развития, однако все же эта система далека от идеальной.

Проблемы, которые, так или иначе, связаны с внедрением в России различных инструментов налоговой политики, успешно функционирующих и развивающихся во многих Западной Европы, говорят далеко не о неэффективности таких инструментов, а лишь о том, что причины и истоки данных проблем лежат вне системы принятия решений в отношении налоговой политики.

То есть, иными словами, можно сказать, что актуальность данной темы обусловлена важностью и необходимостью проведения необходимых реформ системы налогообложения, выработки конкретных фундаментальных принципов и методов работы налоговых органов и учреждений, которые должны отвечать всем необходимым современным условиям экономического развития и обеспечить реализацию социально-экономической политики государства.

Проблемы налоговой политики в России носят достаточно масштабный характер. Но все же некоторые проблемы, точнее решения данных проблем, уже на начальной стадии реализации. Довольно остро выражены такие проблемы, как: отмена единого налога на вмененный доход, введение налога на недвижимость для физических лиц, удорожание акцизов, вопрос об учреждение налога на добавочный доход при добыче полезных ископаемых и т.д.

Что же касается проблем налоговой политики, в общем, то можно перечислить еще множество достаточно важных и насущных проблем, касающихся различных сфер общественной жизни. Например, это и недостаточное поступление налоговых платежей в государственный бюджет, неэффективное и нерациональное использование поступивших налоговых средств, достаточно высокий уровень налогообложения физических лиц при сравнительно невысокой оплате труда, а также частые изменения, которые происходят относительно определенных налогов и т.д. [18, с. 5]

Самой актуальной проблемой в современной налоговой системе является проблема противоречивого, нестабильного и двусмысленного истолкования норм налогового законодательства в России. Имеет место быть недостаточно проработанные нормы налогового законодательства, нечеткости его отдельных положений, частые изменения.

Требуется обработка экономико-правовой и законодательной базы по налогам и сборам, которая в настоящее время не является четкой и стабильной. Данная задача встает по той причине, что при исчислении налогов и сборов обязательным условием является соблюдение норм налогового законодательства, которые часто меняются. Более того, планируется введение совершенно новых налогов, что опять-таки подтверждает нестабильную законодательную основу страны в части налогообложения. В свою очередь, несоблюдение, незнание налогового законодательства, а также его недостаточно правовая проработка и экономическая обоснованность повышает налоговые риски, причем как государства, так и налогоплательщиков.

Вместе с тем внесение кардинальных изменений в структуру налоговой системы нецелесообразны сегодня, поэтому следует находить другие резервы, способствующие росту налоговых поступлений, например, выявление недекларируемых объектов налогообложения. От уплаты налогов и сборов пытаются уйти практически все, и позиция такая вполне объяснима, поскольку высокий уровень налогового гнета не дает возможности выйти на рыночную плоскость [18, с. 5].