Файл: Налоги как цена услуг государства (Сущность налогов и налогообложения).pdf

Добавлен: 14.03.2024

Просмотров: 25

Скачиваний: 0

СОДЕРЖАНИЕ

1. Сущность налогов и налогообложения

1.1 Возникновение налога и эволюция налогообложения

1.2 Экономическая сущность налогов

1.3 Классификация налогов и сборов

2. Сущность налогов как цены услуг государства

2.1 Роль налогов в формировании доходов государства

2.2 Оценка эффективности действующей налоговой системы

3. Проблемы налоговой системы РФ и направления совершенствования

Таким образом, налоги классифицируются по различным принципам, основной классификацией является их деление исходя из уровня принадлежности.

В данном разделе работы была рассмотрена сущность налогов и налоговой системы. На основании проведенного исследования можно сделать следующие выводы. Налоги возникли с возникновением государства. В России становление налоговой системы прошло четыре основных этапа. Первый этап характеризуется не развитостью налоговой системы и случайностью установления налогов. Основное налоговое бремя в первом этапе развития лежало на крестьянах. Второй этап развития характеризуется перераспределением налогового бремени с крестьян на чиновников. Была проведена реформа промыслового налога, к началу 20 века в России доминировали прямые налоги. Третий этап развития налоговой системы совпадает с советским периодом. В данном периоде налоговая система выполняла роль аккумулятора части валового внутреннего продукта. Учёт налогоплательщиков осуществлялся путём регистрации финансовыми органами граждан, имевших доходы либо иные объекта налогообложения в СССР. Особенностью четвертого этапа является отмена «нерыночных» налогов, ставки на действующие налоги снижались, вводились новые права и гарантии для налогоплательщиков, смягчались меры ответственности. Налогом является индивидуальный и безвозмездный платеж в пользу государства, в форме отчуждения принадлежащих ему на праве собственности денежных средств.

2. Сущность налогов как цены услуг государства

2.1 Роль налогов в формировании доходов государства

Современное государство оказывает влияние на экономическую систему при помощи налогообложения. При наличии правильно сбалансированного комплекса мер и грамотной финансовой политики эффективность воздействия достаточно высока. Налоги используются для стимулирования отдельных направлений производства и сферы услуг, обеспечения социальной и политической стабильности, развития предпринимательской деятельности, т.е. для создания благоприятной экономической ситуации.

Сущность системы налогообложения заключается в изъятии части валового дохода общества государством. В дальнейшем данные средства перераспределяются с учетом политической и экономической необходимости на формирование бюджетов различного уровня, содержание министерств и ведомств, аппарата государства. Обязательство для уплаты налога возникает у юридического лица с момента регистрации в качестве субъекта хозяйственно-экономической деятельности и постановки на учет в фискальных государственных органах [17, с. 79].

XXI век характеризуется ростом доходов государства от взимания налогов. С каждым годом все больше финансовых средств государство расходует на управленческий аппарат, на экономические и социальные мероприятия. Фискальная функция усиливается во всех странах в связи с расширением регулирующей роли государства в обществе.

Налоговая система современного государства выступает фундаментом финансовой политики. В связи с чем, ее четкость и рациональность напрямую влияют как на экономический рост и потенциал страны, так и на ее непосредственное благосостояние и качество жизни населения. Для понимания роли налоговых доходов необходимо провести анализ налоговых поступлений в доход РФ.

Анализ динамки поступления налоговых платежей в бюджетную систему РФ проведем на основании данных отчета № 1-НМ. Анализ представлен в таблице 2.1.

Таблица 2.1 - Анализ динамики поступления налоговых платежей в бюджетную систему РФ за 2014-2016 гг., млрд. руб. [25]

|

Показатель |

2014 |

2015 |

2016 |

Отклонение |

||

|

2015/2014 |

2016/2015 |

2016/2014 |

||||

|

Налог на прибыль |

5061,5 |

5405,4 |

5787,4 |

343,9 |

382 |

725,9 |

|

Налоги на товары (работы, услуги), реализуемые на территории РФ |

3180 |

3462,7 |

3951,3 |

282,7 |

488,6 |

771,3 |

|

Налоги на товары, ввозимые на территорию РФ из Республик Беларусь и Республики Казахстан |

130,7 |

148,2 |

154,09 |

17,5 |

5,89 |

23,39 |

|

Налоги на имущество |

955,07 |

1068,4 |

1116,9 |

113,33 |

48,5 |

161,83 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

2933,9 |

3250,7 |

2951,8 |

316,8 |

-298,9 |

17,9 |

|

Государственная пошлина, сборы |

30,05 |

36,5 |

35,6 |

6,45 |

-0,9 |

5,55 |

|

Поступления в счет погашения |

0,65 |

0,64 |

0,49 |

-0,01 |

-0,15 |

-0,16 |

|

задолженности и по перерасчетам по |

||||||

|

отмененным налогам, сборам |

||||||

|

УСН |

229,32 |

254,2 |

287,1 |

24,88 |

32,9 |

57,78 |

|

ЕНВД |

76,63 |

78,5 |

74,3 |

1,87 |

-4,2 |

-2,33 |

|

ЕСХН |

4,71 |

7,4 |

11,4 |

2,69 |

4 |

6,69 |

|

ПСН |

3,43 |

5,3 |

7,6 |

1,87 |

2,3 |

4,17 |

|

Итого налогов |

12605,96 |

13720,4 |

14386,1 |

1114,44 |

665,7 |

1780,14 |

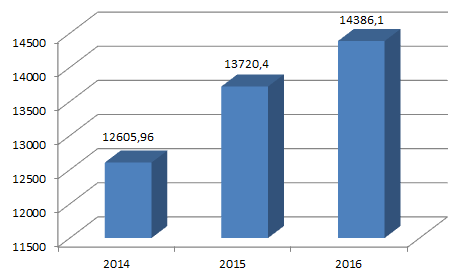

Из таблицы 2.1 видно, что поступления налоговых платежей в бюджетную систему РФ в 2016 году возросли на 1780,14 млрд. руб. по сравнению с 2014 годом.

Данное изменение произошло за счет роста поступлений по налогу на прибыль на 725,9 млрд. руб., налогов на товары, ввозимых на территорию РФ - на 771,3 млрд. руб., ввозимых на территорию РФ из Республики Беларусь и Казахстан - на 23,39 млрд. руб., поступлений по налогу на имущество - на 161,83 млрд. руб., платежей за пользование природными ресурсами - на 17,9 млрд. руб., поступлений государственной пошлины и сборов - на 5,55 млрд. руб., УСН - на 57,78 млрд. руб., ЕСХН - на 6,69 млрд. руб., ПСН - на 4,17 млрд. руб.

Динамика поступления налоговых доходов представлена на рисунке 2.1.

Рисунок 2.1 – Динамика поступлений налоговых доходов за 20142-2016 гг. в РФ, млрд. руб. [25]

Проведем SWOT-анализ налоговой системы РФ (таблица 2.2).

Таблица 2.2 - SWOT-анализ налоговой системы РФ

|

Сильные стороны налоговой системы |

Слабые стороны налоговой системы |

|

Повышение эффективности налогового контроля Обеспечение региональных и местных бюджетов необходимыми средствами для осуществления своих функций независимо от экономического потенциала территорий. Создание предпосылок для нивелирования различий в уровнях социально-экономического развития регионов. Заинтересованность региональных органов власти и органов местного самоуправления |

Несоответствие расходных полномочий территориальных органов власти их финансовой основе. Отсутствие заинтересованности нижестоящих органов власти в увеличении налогового потенциала и росте собственных доходов. Высокая степень зависимости нижестоящих бюджетов от бюджетов вышестоящего уровня. Фискальная направленность налоговой системы |

Продолжение таблицы 2.2

|

в хозяйственной деятельности предприятий различных форм собственности, расположенных на подведомственной им территории, как плательщиков регулирующих налогов. Предотвращение возможностей распыления бюджетных средств и их концентрация на приоритетных для всего общества направлениях |

Двусмысленность законодательства по налогам и сборам |

|

Возможности |

Угрозы |

|

Наличие системы «гарантированных» налоговых поступлений, включающих в себя как местные налоги, так и твердо закрепленные за ними доли иных налогов. Возможность передавать местным бюджетам дополнительно часть любого налога, подлежащего зачислению в региональный бюджет по единым нормативам на постоянной основе Использование инноваций для совершенствования налогового контроля |

Возможность проявления субъективизма со стороны вышестоящих органов при установлении величины нормативов отчислений от регулирующих налогов при выборе их состава, при предоставлении финансовой помощи. Снижение налоговых поступлений за счет «ухода в тень» налогоплательщиков, ликвидация и банкротство налогоплательщиков по причине финансового кризиса |

К сильным сторонам действующей налоговой системы является повышение эффективности налогового контроля, что вызвано использованием электронного оборота данных. К слабым сторонам следует отнести сложность и запутанность законодательства по налогам и сборам, налоговая система в настоящее время не способствует равномерному распределению доходов, так например, ставка НДФЛ для жителей с низким доходом и доходом «выше среднего» одинаковая.

К возможностям развития налоговой системы следует отнести дальнейшее внедрение достижений науки и техники для обработки информации, проведения контроля, наличие системы гарантированных налоговых поступлений. К угрозам следует отнести негативные последствия мирового экономического кризиса, в результате которого происходит ликвидация компаний, а соответственно и снижаются источники налоговых поступлений.

Pest-анализ представлен в таблице 2.3.

Таблица 2.3 - Pest-анализ налоговой системы РФ

|

Политика |

Экономика |

|

Стратегии Правительства РФ Международное сотрудничество |

Финансово-экономический кризис в РФ Низкие цены на нефть Рецессия в экономике |

|

Социальные факторы |

Технологические факторы |

|

Отношение налогоплательщиков к деятельности налогового органа Исполнительность налогоплательщиков |

Развитие национального и международного рынка информационных технологий |

Политические факторы. Относительно деятельности налоговых органов РФ политические факторы имеют важное влияние на определение приоритетов и мер, которые необходимо предпринять. Стратегии Правительства устанавливают приоритеты, цели, направления деятельности. В данном контексте, институт должен внутри себя мобилизовать человеческие, финансовые, технические ресурсы для выполнения своих обязанностей. Программные документы, принимаемые на политическом уровне, могут определять стиль управления, а также организационные изменения, такие как: создание новых структур и реорганизация имеющихся территориальных налоговых инспекций. Кроме того, политический курс Правительства определяет уровень налоговой нагрузки предприятий и налогоплательщиков - физических лиц. Так, в последние годы усилен налоговый контроль за физическими лицами, не декларируемых свои доходы. Данная мера связана с недостатком доходов бюджета страны.

Экономические факторы. Важную роль в деятельности ФНС играет бюджетно-налоговая политика, в частности – бюджет на 2016 г. принятый в условиях неблагоприятной макроэкономической среды и высокой неопределенности. Экономический цикл, через который проходит страна, связан с падением объемов производства, уменьшением деловой активности и, соответственно, снижением возможностей выполнения налогоплательщиками налоговых обязательств. РФ, как и многие другие страны, столкнулась с последствиями глобального экономического кризиса.

Социальные факторы. Данная группа факторов оказывает прямое влияние на деятельность ФНС России. Отношение налогоплательщиков к своей конституционной обязанности – уплате налогов, сборов и иных обязательных платежей зачастую является отрицательным, вследствие чего появляется большое множество примеров такого явления как уход от налогообложения, что является проявлением такого фактора как «Исполнительность налогоплательщиков».

Технологические факторы. Большинство организаций уже не могут обходиться без автоматизации своей деятельности и государственные службы далеко не исключение. Быстро развивающаяся сфера информационных технологий упрощает и улучшает качественно работу любой организации. На данный момент тестируются и постоянно обновляются специально созданные для ФНС России автоматизированные системы, в которых все данные налогового администрирования хранятся и обрабатываются в единой централизованной базе данных – федеральном хранилище.

Таким образом, анализ показал, что основными приоритетами развития налоговой системы РФ является дальнейшее внедрение информационных технологий в деятельности ФНС России, а так же для повышения налогового контроля. Экономический кризис в стране 2014 года привел к тому, что многие предприятия ликвидировались, либо из-за нехватки средств для уплаты налогов перевели свои доходы «в тень», что негативно сказывается на налоговых доходах государства. В связи с этим необходимо повышение эффективности налогового контроля.

2.2 Оценка эффективности действующей налоговой системы

Эффективность действующей налоговой системы проведем с помощью оценки выявленных нарушений налогового законодательства в результате налоговых проверок.

Теоретически налоговый контроль должен выполнять не только контрольную, но и распределительную, социальную функции. Особенностью его организации в РФ является то, что пока он носит преимущественно фискальный характер. Акценты сделаны на выявлении нарушений и привлечении виновных к ответственности, возмещении причиненного государству ущерба; применении высоких штрафов за налоговые правонарушения. Так, например, были установлены критерии законной и незаконной налоговой оптимизации, что способствовало усилению аналитической составляющей налогового контроля (Постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиками налоговой выгоды»).