Файл: Организация кассовой работы в банке (Понятие и сущность организации кассовой работы).pdf

Добавлен: 14.03.2024

Просмотров: 74

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты организации кассовой работы в банке

1.1. Понятие и сущность организации кассовой работы

1.2. Кассовые операции банка и их контроль

1.3. Особенности организации кассовой работы в коммерческом банке

2. Особенности организации кассовой работы на примере ПАО «ВТБ»

2.1. Характеристика деятельности ПАО «ВТБ»

2.2. Правила и особенности организации кассовой работы

2.3. Осуществление расчетно-кассового обслуживания клиентов в ПАО «ВТБ»

3. Мероприятия, направленные на совершенствование расчетно-кассового обслуживания клиентов ПАО «ВТБ»

Для совершенствования расчетно-кассового обслуживания в ПАО «ВТБ» были предложены следующие меры:

внимание к потребностям каждого клиента, индивидуальный подход, комплексность обслуживания;

проведение маркетингового анализа потребностей клиентов, изучение опыта ведущих банков;

сокращение бумажного оборота, перевод документов в электронный формат;

Внутренний контроль – это процесс, который постоянно осуществляется на каждом из уровней банковской деятельности. Осуществляется такой контроль высшими руководящими должностями коммерческого банка.

Такой вид контроля дает возможность формировать систему, обеспечивающую полную и качественную проверку деятельности коммерческого банка на всех участках. Ответственность за создание и ведение системы внутреннего контроля банка так же возлагается на высший руководящий состав банка [4, с. 238].

Контроль над выполнением кассовых операций в банке является одним из основных направлений деятельности коммерческого банка.

Назначение системы внутрибанковского контроля состоит в следующеем [2, с. 197]:

Проверка соответствия действующему законодательству;

Соответствие развития коммерческого банка его существующей стратегии;

Проверка уровня соответствия и точности финансовой информации кредитной организации;

Проверка целесообразности мероприятий по поддержанию и увеличению уровня ликвидности банка, а так же его рентабельности.

Уровень эффективности организации внутреннего контроля зависит от факторов: внешних и внутренних [13, с. 260].

К внешним факторам относят наличие в банке необходимой нормативной базы, которая будет являться основой для создания системы внутреннего контроля в банке. К внутренним факторам относят наличие соответствующего квалификационного уровня специалистов, которые могут точно и в короткие сроки оценить ситуацию, сложившуюся в коммерческом банке, а так же сформировать методы по минимизации или устранению рисков.

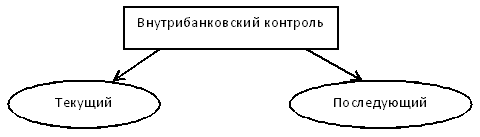

Существует два вида внутрибанковского контроля.

Рис. 2 - Виды внутрибанковского контроля [13, с. 265]

Текущий внутрибанковский контроль должен осуществляться ежедневно, в процессе выполнения банковских операций, затрагивая каждый участок, причастный к осуществлению операций. В ходе осуществления текущего внутрибанковского контроля, специалист должен полагаться на нормативные документы, а так же правила осуществления банковских операций.

Ответственным за исполнение кассовых операций, лицам, в коммерческом банке необходимо выполнять контроль над правильностью и точностью заполнения всех необходимых для выполнения операции документов [2, с. 201].

Все документы, которые предоставляются специалисту для выполнения той или иной операции, должны быть проверены на предмет целевого назначения денежных средств клиента по этому документу.

Довольно таки особое внимание уделяется организации текущего внутрибанковского контроля, при осуществлении операций с денежной наличностью клиентов. Более значительное место уделяется расходным операциям банка в сторону клиента. В данном случае три специалиста будут ответственными за проведение таких операций: исполнитель операции, контролер, кассир [4, с. 241].

Главная задача организации контроля на участке кассового узла банка сводится к тому, чтобы предупредить исполнение расчетов по неправильно заполненным расчетным документам, до момента проверки их ответственным за исполнение данных операций лицом. Контролер здесь выполняет задачу осуществления проверки достоверности и точности оформления каждого кассового документа.

Не маловажное место в процессе осуществления внутрибанковского контроля в банке отводится точной организации второго вида контроля – последующего контроля [4, с. 243].

Главной целью последующего контроля является постоянная проверка всех имеющихся направлений учетно-операционной работы в период уже после совершения банковских операций.

Организация последующего контроля в банке должна выполнять следующие задачи [2, с. 207]:

Осуществление проверки бухгалтерского учета операций, а так же проведение самого документооборота;

Подтверждение точности осуществления специалистами банка учетно-операционного аппарата, обязанностей, возложенных на них;

Осуществление проверки верности и законности осуществления и оформления операций.

1.3. Особенности организации кассовой работы в коммерческом банке

Существующая практика деятельности коммерческих банков выработала определенные приемы и правила выполнения банковских операций, которые обеспечивают необходимые результаты.

Возглавляющий бухгалтерию главный бухгалтер выполняет организаторские и контролирующие функции [9, с. 167].

Состав, структура бухгалтерии и распределение функций определяются размером банка, банковскими операциями, уровнем компьютеризации работы бухгалтерии и другими факторами.

Главный бухгалтер определяет конкретные обязанности работников учетно-операционного аппарата.

При необходимости могут создаваться специальные отделы, например: отдел учета операций в национальной валюте, отдел учета операций в иностранной валюте, отдел кассовых операций, отдел внутрибанковского учета, кредитный отдел, отдел депозитов, отдел ценных бумаг, отдел учета деятельности филиалов и др. [3, с. 10]

Организация работы учетно-операционного аппарата банка строится по принципу ответственных исполнителей. Конкретные обязанности работников учетно-операционного аппарата устанавливаются главным бухгалтером [12, с. 161].

Ответственному исполнителю поручается единолично оформлять и подписывать расчетно-денежные документы по установленному кругу операций. Работа ответственных исполнителей связана также с контролем, оформлением расчетно-денежных документов и отражением в учете банковских операций.

Ведение счетов распределяется между ответственными исполнителями с учетом номеров балансовых счетов первого или второго порядка, при этом обязательным условием является ведение одним ответственным исполнителем расчетного и ссудных счетов одного клиента [7, с. 158].

Ответственный исполнитель при работе с документами на бумажном носителе завершение операции оформляет своей подписью, при этом исполнитель несет ответственность за правильность совершаемой бухгалтерской операции в банке.

Работая непосредственно на компьютере и создавая электронный документ, ответственный исполнитель также несет ответственность за правильность его оформления.

В этом случае авторство в оформлении документа фиксируется в специальном поле в записи электронного документа.

В это поле может заноситься кодовое обозначение ответственного исполнителя.

Это происходит автоматически, а кодовое обозначение связывается с паролем, под которым ответственный исполнитель начинает работу с компьютерной системой. Банк России уделяет большое внимание кассовым операциям коммерческого банка, а именно приему, выдаче, размену, обмену, обработке, включающей в себя пересчет, сортировку, формирование, упаковку наличных денег [12, с. 166].

Рассмотрим некоторые виды операций, совершаемых в кассовых подразделениях коммерческих банков.

Прием денежной наличности от организаций в приходную кассу кредитной организации производится по объявлениям на взнос наличными, представляющим собой комплект документов, состоящий из объявления, ордера и квитанции. Организации могут вносить наличные деньги только на свой банковский счет.

Операционный работник проверяет правильность заполнения объявления на взнос наличными, оформляет его, отражает сумму денег в кассовом журнале по приходу и передает объявление на взнос наличными в кассу [14, с. 139].

Получив объявление на взнос наличными, кассовый работник приходной кассы проверяет наличие и тождественность подписи операционного работника имеющемуся образцу, сличает соответствие суммы цифрами и прописью, вызывает вносителя денег и принимает от него банкноты.

Принятая в течение операционного дня денежная наличность вместе с приходными документами и справкой о сумме принятых денег и количестве поступивших в кассу денежных документов сдается заведующему кассой под расписку в книге учета принятых и выданных денег (ценностей) [16, с. 133].

При обнаружении сомнительного денежного знака кассовый работник дополнительно проставляет на оборотной стороне приходного документа реквизиты указанного денежного знака: достоинство, год образца (выпуска), а также серию и номер сомнительного денежного знака – для банкнот. При обнаружении нескольких сомнительных денежных знаков проставляется также их сумма [18, с. 127].

Операционный работник выписывает на сомнительный денежный знак мемориальный ордер в двух экземплярах, на оборотной стороне второго экземпляра которого указывает реквизиты сомнительного денежного знака. Кассовый работник подписывает два экземпляра мемориального ордера, проставляет на втором экземпляре печать кассы и выдает клиенту. Первый экземпляр мемориального ордера помещается в кассовые документы.

В кассе пересчета на выявленные неплатежные, сомнительные денежные знаки, поступившие в сумке с оформленной к ней препроводительной ведомостью, составляется акт [2, с. 148].

Прием и выдача денежной наличности гражданам, а также сотрудникам кредитной организации производятся по приходным и расходным кассовым ордерам.

На приходных и расходных кассовых ордерах проставляются обязательные реквизиты: дата; фамилия, имя, отчество клиента или другие данные клиента, позволяющие его идентифицировать и отраженные в заключенном с ним договоре банковского вклада; номер счета в кредитной организации; прописью сумма денег, подлежащая зачислению на счет или списанию со счета; подписи клиента, операционного работника, кассового работника [16, с. 139].

Прием денег за коммунальные, налоговые и другие платежи (далее по тексту – платежи) производится по извещениям и квитанциям установленных форм.

После совершения операции по приему платежа кассовый работник проставляет на квитанции, возвращаемой клиенту, оттиск штампа контрольно-кассовой машины или программно-технического средства, обеспечивающего реализацию требований, предъявляемых к контрольно-кассовым машинам, или выдает клиенту вместе с квитанцией распечатку печатающего устройства.

Для осуществления кассового обслуживания населения в послеоперационное время кредитной организации или в выходные, праздничные дни кассовому работнику выдается необходимая сумма денег авансом по расходному кассовому ордеру [16, с. 142].

Сумма выданного аванса учитывается на балансовых счетах для учета наличных денежных средств по лицевому счету кассы осуществляющей операции по обслуживанию населения в послеоперационное время кредитной организации, в выходные, праздничные дни.

Для подкрепления банкомата и изъятие из него денежной наличности назначается ответственные работники, один из которых является кассовым или инкассаторским работником. Подкрепление банкомата производиться по письменной заявке данного работника, которому выдаются по расходному ордеру необходимая сумма денег.

Он же выводит из банкомата распечатку о сумме денежной наличности, выданной на основании карточек и находящейся в банкомате на момент вскрытия, и изымает кассеты из банкомата, загружает подготовленные кассеты в банкомат и выводит из банкомата распечатку, подтверждающую факт вложения денег [4, с. 153].

На основании распечатки банкомата операционный работник выписывает приходный ордер на сдаваемую в кассу денежную наличность и расходный кассовый ордер для отражения по картсчетам клиентов.

Кассовые операции могут совершаться как в месте нахождения банка или филиала (в кассовом узле), так и вне места нахождения коммерческого банка или филиала (во внутреннем структурном подразделении кредитной организации).

Кассовый узел банка может иметь сложную структуру. Состав возможных подразделений кассового узла показан на рис. 1. [20, с. 133]

Рис. 3 Состав кассового узла коммерческого банка [20, с. 133]

Организует и контролирует работу кассового узла банка заведующий кассой.

Как правило, для своей работы он имеет отдельное помещение. Основная работа в кассовом узле коммерческого банка происходит в создаваемых кассах: приходных, расходных, приходно-расходных, вечерних, разменных, пересчета денежной наличности [3, с. 11].

Виды и количество таких касс зависит от характера деятельности банка и объема выполняемых операций.

Приходная касса банка осуществляет прием наличных денег от граждан и организаций (физических и юридических лиц) в течение операционного дня. Эта касса осуществляет также прием от организаций денежной наличности в средствах упаковки.

Расходная касса выполняет выдачу денежных средств как физическим, так и юридическим лицам. Последним выдача денег производится при предъявлении денежных чеков [14, с. 165].

Приходно-расходная касса производит как прием, так и выдачу наличных денег. Проведение приходных и расходных операций с проверкой правильности оформления документов клиентами банка осуществляет кассир-операционист рассмотренных касс.