Файл: Организация кассовой работы в банке (Понятие и сущность организации кассовой работы).pdf

Добавлен: 14.03.2024

Просмотров: 68

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты организации кассовой работы в банке

1.1. Понятие и сущность организации кассовой работы

1.2. Кассовые операции банка и их контроль

1.3. Особенности организации кассовой работы в коммерческом банке

2. Особенности организации кассовой работы на примере ПАО «ВТБ»

2.1. Характеристика деятельности ПАО «ВТБ»

2.2. Правила и особенности организации кассовой работы

2.3. Осуществление расчетно-кассового обслуживания клиентов в ПАО «ВТБ»

3. Мероприятия, направленные на совершенствование расчетно-кассового обслуживания клиентов ПАО «ВТБ»

Для совершенствования расчетно-кассового обслуживания в ПАО «ВТБ» были предложены следующие меры:

внимание к потребностям каждого клиента, индивидуальный подход, комплексность обслуживания;

проведение маркетингового анализа потребностей клиентов, изучение опыта ведущих банков;

сокращение бумажного оборота, перевод документов в электронный формат;

В целом все вышеперечисленное позволяет значительно сократить себестоимость кассовых операций в кредитной организации.

Осуществление кассовых операций банка можно представить в виде следующей схемы (Приложение 3) [10, с. 40].

В условиях неустойчивости экономической среды банк стремится сохранить и преумножить денежные средства клиентов.

Сбалансированная политика и грамотно составленные тарифы банка на расчетно-кассовое обслуживание способствуют росту его финансовых показателей.

Банк стремится максимизировать прибыль при поддержании достаточного уровня капитала банка и ликвидности баланса. На протяжении 2018 года банк продолжал увеличивать собственную ресурсную базу путем привлечения новых клиентов.

2.3. Осуществление расчетно-кассового обслуживания клиентов в ПАО «ВТБ»

ПАО «ВТБ» производит кассовое обслуживание в валюте и в рублях, как нерезидентов РФ, так и резидентов, при этом предоставляет весь комплекс услуг, возможных на Российском банковском рынке.

Неоспоримо высокое качество обслуживания в отделениях ПАО «ВТБ» обеспечивается высокой квалификацией операционистов и персонала, а также за счет применения передовых технологий в сфере банковских услуг.

Клиентским РКО занимается выделенная структура – операционный отдел. В состав операционного отдела входят [11, с. 23]:

– отделы, непосредственно обслуживающие клиентов, выполняющие операции зачисления и списания средств на счета клиентов;

– отделы, которые работают с отправкой и приемом платежей, выписок по корреспондентским счетам;

– кассовый узел, проводящий все операции с денежными средствами.

В соответствии с имеющимися положениями и другими правовыми актами организацию и бесперебойность расчетов в нашей стране обеспечивает соблюдение следующих принципов:

– требование платежа, выставляется только после отгрузки товара, что бы не была допущена задержка платежа;

– платежи по счетам можно производить только с согласия клиентов– это должно препятствовать доступу банка к средствам клиентов;

– формы расчетов и виды платежей, предприятия могут выбирать по своему усмотрению [11, с. 24].

Данные принципы предусматривают, что расчеты осуществляются по банковским счетам, открытым в соответствии с действующим законодательством.

Обязательно наличие акцепта (согласия на платеж), реализуется применением платежного документа свидетельствующего о распоряжении владельца на списание средств, или специального акцепта документов, выписанных получателями средств (например, платежного требования, переводного векселя).

Очень важным фактором осуществления безналичных расчетов является принцип срочности, система организованна так, что максимально сокращается срок проведения платежа.

Следующий фактор – это принцип безусловного выполнения обязательств участников расчетов [11, с. 25].

Принцип обеспеченности тесно связан с принципом срочности платежа, поскольку для соблюдения срочности платежа требуется наличие у плательщика или его гаранта достаточных ликвидных средств, необходимых для погашения обязательств перед получателем средств.

Проведение безналичных расчетов с счетами клиентов возможно такими формами, установленными законодательством: расчеты по аккредитиву, платежными поручениями; расчеты чеками; расчеты по инкассо.

При выполнении расчетов по платежному поручению банк обязуется по данному поручению за счет средств плательщика, перевести указанную денежную сумму на указанный в поручении счет в срок, установленный законом или в более короткий срок, если это предусмотрена договором банковского обслуживания счета.

С использованием платежных поручений могут производиться [11, с. 27]:

- переводы денежных средств за приобретенные товары, оказанные работы и услуги;

- переводы денежных средств в различные бюджеты и внебюджетные фонды;

- переводы денежных средств по погашению кредитов (займов), а также депозитов и уплаты издержек по ним;

- для других переводов денежных средств, предусмотренных законодательством РФ, либо договором.

Согласно условий основного договора платежное поручение может использоваться для предварительной оплаты работ, товаров и услуг, либо для выполнения постоянных платежей [11, с. 28].

В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк.

Аккредитив обособлен и независим от основного договора.

Банки могут открывать следующие формы аккредитивов [17, с. 65]:

– покрытые (депонированные);

– непокрытые (гарантированные);

– отзывные, либо безотзывные.

При открытии депонированного аккредитива банк (эмитент) перечисляет сумму аккредитива (покрытие) за счет средств плательщика или предоставленного ему в распоряжение кредита.

При открытии гарантированного аккредитива банк предоставляет выполняющему банку право списать средства с корреспондентского счета эмитента в пределах установленной суммы аккредитива, либо определяет в аккредитиве способ возмещения банку сумм, оплаченных по аккредитиву с учетом его условий [17, с. 66].

Списание денежных средств с счета эмитента по гарантированному аккредитиву и порядок возмещения средств по непокрытому аккредитиву определяется отдельным соглашением между банками. Порядок возмещения средств по непокрытому аккредитиву плательщиком определяется в договоре между банком-эмитентом и плательщиком.

Об открытии аккредитива и его условиях банк-эмитент сообщает получателю средств через исполняющий банк либо через банк получателя средств с согласия последнего.

Платеж по аккредитиву производится в безналичном порядке.

Передача документов об открытии аккредитива и его условиях, о подтверждении аккредитива, об изменении условий аккредитива или его закрытии, а также о согласии банка на принятие (отказе в принятии) представленных документов может осуществляться банками с использованием любых средств связи, позволяющих достоверно установить отправителя документа [17, с. 67].

С клиентами заключается договор, в котором регулируются размер и порядок оплаты банковских услуг при расчетах по аккредитивам.

Чек оплачивается плательщиком за счет денежных средств чекодателя. Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

Плательщик по чеку обязан удостовериться в подлинности чека.

Бланки чеков являются бланками строгой отчетности и учитываются на внебалансовом счете N 91207 "Бланки строгой отчетности".

Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать: форму чека, перечень его реквизитов (обязательных, дополнительных) и порядок заполнения чека; перечень участников расчетов данными чеками; срок предъявления чеков к оплате; условия оплаты чеков; ведение расчетов и состав операций по чекообороту; бухгалтерское оформление операций с чеками; порядок архивирования чеков [17, с. 68].

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа.

Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк).

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Основой выполнения расчетно-кассовых операций является платежная система ПАО ВТБ, далее – ПС (регистрационное свидетельство № 0025 от 30.04.2013).

Расчеты в ПС ВТБ осуществляются в валюте РФ и иностранной валюте в соответствии с законодательством РФ и договором банковского счета, заключенного между оператором и участником.

ПАО «ВТБ» как оператор ПС совмещает функции оператора услуг платежной инфраструктуры, в том числе является единственным расчетным центром ПС ВТБ[23].

Другие расчетные центры для осуществления переводов в рамках ПС ВТБ не привлекаются.

В ПС ВТБ расчеты осуществляются в объемах и пределах, определяемых непосредственно участниками в пределах остатка средств, размещенных ими на своих банковских счетах.

Порядок взаимодействия оператора и участника устанавливается заключаемыми между ними договорами банковского счета и договором присоединения, предусматривающими принятие участником условий правил в целом без каких-либо изъятий и оговорок, где, в том числе, четко прописаны критерии окончательности переводов денежных средств в рамках ПС ПАО «ВТБ».

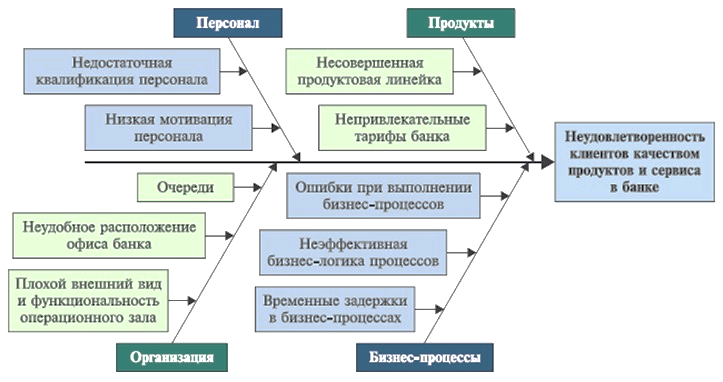

Рис. 5 Недостатки организации расчетно-кассового обслуживания [22, с. 442]

Преимущества системы расчетно-кассового обслуживания обеспечиваемого в рамках действия ПС ПАО «ВТБ»[22, с. 440]:

- надежность проведения операций, в том числе за счет собственной расчетной системы;

- широкий выбор видов иностранных валют для проведения расчетных операций;

- крупнейшая в России сеть банкоматов и офисов, выполняющих расчетные операции;

- высокоуровневое обслуживание и консалтинг внешнеэкономической деятельности, валютного контроля;

- доступ к современным дистанционным сервисам, позволяющий получить банковское обслуживания без посещения отделения;

- специальные предложения от дочерних компаний и партнеров Банка по финансовым и нефинансовым сервисам;

- доступ к кредитным продуктам для бизнеса;

- удобная линейка депозитов для корпоративных клиентов [23].

Однако, несмотря на, отмеченные достоинства, всегда найдутся недовольные уровнем и возможностями расчетно-кассового обслуживания, предоставляемого в отделении.

Анализ возможных направлений, по которым могут быть выявлены проблемы и как следствие реализованы мероприятия на повышение эффективности расчетно-кассового обслуживания, позволил выделить следующие ошибки (Рисунок 2.2).

3. Мероприятия, направленные на совершенствование расчетно-кассового обслуживания клиентов ПАО «ВТБ»

В настоящее время предоставление услуг в рамках расчетно-кассового обслуживания в большинстве банков очень похожее, поэтому для укрепления своих позиций на рынке, банкам необходимо обратить внимание на ряд направлений, требующих совершенствования и развития. В разрезе расчетно-кассового обслуживания коммерческих банков можно выделить следующие проблемы [5, с. 113]:

- комплексность обслуживания;

- клиенто ориентированность персонала банка;

- снижение трудозатратности расчетно-кассовых операций;

- сокращение времени клиента на получение услуг;

- безопасность клиентов.

Рассмотрим вышеперечисленные проблемы подробнее и попробуем предложить способы по их решению и совершенствованию расчетно-кассовой деятельности в банке.

Комплексное обслуживание - основная задача в развитии расчетно-кассового обслуживания.

Для удержания клиентов банку важно, чтобы он пользовался более чем одним банковским продуктом, а также, чтобы в рамках обслуживания в одном банке клиент мог реализовать все свои финансовые потребности.

Для улучшения направления комплексности обслуживания банку можно предложить провести маркетинговый анализ потребностей клиентов, а также изучить и принять во внимание опыт ведущих коммерческих банков.

К тому же, для развития расчетно-кассовых операций важно не только определить потребности клиента, но и понять, что влияет на его выбор: стоимость услуги, удобство ее использования, информированность о возможностях пользования услугами и прочее. В данной ситуации кажется целесообразным провести пересмотр финансовой политики банка, а также улучшением качества предлагаемых продуктов и составление грамотной тарифной политики [5, с. 114].

Следующей важной проблемой является клиенто-ориентированность коммерческого банка. Клиенту важно почувствовать, что он не безразличен банку, и приходя туда, он надеется, что ему помогут решить определенные проблемы. Комфортная обстановка, доверительное общение с сотрудниками, попытка предугадывать желания клиента, все это влияет на то, какой банк клиент выберет для обслуживания всех своих счетов и реализации интересующих его услуг.