Файл: Организация кассовой работы в банке (Понятие и сущность организации кассовой работы).pdf

Добавлен: 14.03.2024

Просмотров: 64

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты организации кассовой работы в банке

1.1. Понятие и сущность организации кассовой работы

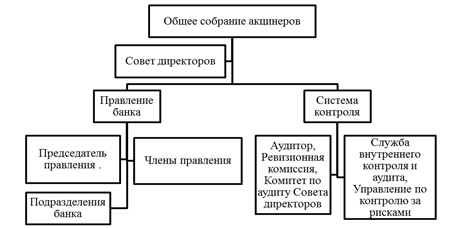

1.2. Кассовые операции банка и их контроль

1.3. Особенности организации кассовой работы в коммерческом банке

2. Особенности организации кассовой работы на примере ПАО «ВТБ»

2.1. Характеристика деятельности ПАО «ВТБ»

2.2. Правила и особенности организации кассовой работы

2.3. Осуществление расчетно-кассового обслуживания клиентов в ПАО «ВТБ»

3. Мероприятия, направленные на совершенствование расчетно-кассового обслуживания клиентов ПАО «ВТБ»

Для совершенствования расчетно-кассового обслуживания в ПАО «ВТБ» были предложены следующие меры:

внимание к потребностям каждого клиента, индивидуальный подход, комплексность обслуживания;

проведение маркетингового анализа потребностей клиентов, изучение опыта ведущих банков;

сокращение бумажного оборота, перевод документов в электронный формат;

Вечерняя касса в коммерческом банке функционирует для приема наличных денег после окончания операционного дня. Так, вечерняя касса обеспечивает более эффективное обслуживание юридических лиц, позволяя сдавать им выручку, которая поступила за день.

Однако вечерние кассы не выполняют расходные операции. Деньги, которые были приняты вечерней кассой, должны быть зачислены банком на счета не позднее утра следующего рабочего дня. Для размена денег создается разменная касса [3, с. 12].

Касса пересчета создается для проверки и подсчета денег.

Она осуществляет прием денежной наличности от инкассаторов в течение операционного дня, пересчет сумок с денежной наличностью, а также прием денежной наличности и пересчет сумок с ней от работников вечерней кассы.

Пачки банкнот, мешки с монетой, сумки с наличными деньгами должны храниться в хранилище ценностей [15, с. 184].

Банк сам определяет виды ценностей и порядок их хранения.

Хранилище оборудуется таким образом, чтобы обеспечить полную сохранность ценностей.

Банки осуществляют также инкассацию денежной выручки юридических лиц [14, с. 167].

Это позволяет ускорить обращения наличности и своевременное их зачисление на счета предприятий и организаций.

В пределах коммерческого банка разрабатываются свои инструкции и положения, которые не должны противоречить федеральному, отраслевому и региональному законодательству, что является локальным уровнем регулирования деятельности. К примеру, на данный уровень можно отметить Учетную политику организации, положение о премировании и т.д.

Итак, кассовые операции – это операции по приему и выдаче наличных денежных средств. Более широко кассовые операции можно определить как операции, связанные с движением наличных денежных средств, а также формированием, размещением и использованием денежных средств на различных активных счетах коммерческого банка и счетах клиентов коммерческого банка.

Кассовое подразделение кредитной организации создается для комплексного кассового обслуживания юридических и физических лиц и обработки денежной наличности.

Основными видами кассовых операций являются:

·прием и выдача денежной наличности;

·кассовое обслуживание банкоматов, касс вне банка, обменных пунктов;

·доставка и инкассация денежных средств и ценностей;

·хранение ценностей.

2. Особенности организации кассовой работы на примере ПАО «ВТБ»

2.1. Характеристика деятельности ПАО «ВТБ»

Банк ВТБ 24 (Публичное акционерное общество) - универсальный коммерческий банк, специализирующийся на предоставлении финансовых услуг физическим лицам и бизнесу.

Банк ВТБ 24 был образован на базе Гута-Банка, не выдержавшего межбанковского кризиса 2004 года и выкупленного Внешторгбанком при активном участии Банка России. В 2005 году Гута-Банк был переименован в ЗАО «Внешторгбанк Розничные услуги», а в ноябре 2006 года - в ВТБ 24 (ЗАО). В конце 2014 г., в связи с изменениями в законодательстве, организационно-правовая форма банка была изменена на публичное акционерное общество (ПАО) [25].

Банк ВТБ 24 (ПАО) - это головная организация Группы Банка ВТБ 24. Основным акционером Банка ВТБ 24 является Банк ВТБ (ПАО).

Банк является специализированным розничным банком, фокусирующимся на обслуживании и кредитовании населения и малого бизнеса в рамках группы ВТБ. На розничном рынке его деятельность осуществляется с использованием торговой марки «ВТБ 24».

Деятельность Банка ВТБ 24 (ПАО) осуществляется в соответствии с генеральной лицензией Банка России № 1623 от 29.10.2014 г., а также банк имеет лицензию на привлечение во вклады и размещение драгоценных металлов (от 29.10.2014 г.) и ряд лицензий профессионального участника рынка ценных бумаг. С 22 февраля 2005 года банк участвует в системе обязательного страхования банковских вкладов (свидетельство № 680).

Приоритетным направлением деятельности Банка ВТБ24 является предложение широкого спектра банковских розничных продуктов и услуг населению и субъектам малого предпринимательства [25].

В 2015 году банком была продолжена реализация стратегии розничного бизнеса, в основе которой лежит клиентоориентированный подход к развитию бизнеса, направленный на рост качества обслуживания клиентов в сочетании со стремлением к более высокой доходности.

Сеть банка формируется из филиалов и подразделений, расположенных на территории России. Сеть отделений продаж ВТБ24 в 2014 году выросла до 1 064 офисов в 354 городах в 72 регионах страны. В 2014 г. Банк открыл 71 новый офис продаж. При этом закрыто 39 неформатных неэффективных офисов. В таблице 1 представлена численность подразделений банка.

Таблица 1 - Подразделения Банка ВТБ 24 (ПАО) [25]

|

Наименование подразделения |

Количество |

|

Филиалы |

всего: 9, все в Российской Федерации |

|

Дополнительные офисы |

368 |

|

Операционные кассы вне кассового узла |

6 |

|

Кредитно-кассовые офисы |

6 |

|

Операционные офисы |

675 |

В основе управления Банком ВТБ 24 лежит организационная структура, которая представлена на рисунке 4.

Рис. 4 Организационная структура Банка ВТБ 24 (ПАО) [25]

Руководство текущей деятельностью Банка ВТБ 24 (ПАО) осуществляется единоличным исполнительным органом банка - Председателем правления и коллегиальным исполнительным органом банка - Правлением. Исполнительные органы подотчетны Общему собранию акционеров и Наблюдательному совету банка. Возглавляет правление ВТБ 24 (ПАО) президент-председатель правления Михаил Задорнов.

Таким образом, деятельность Банка ВТБ 24 (ПАО) построена с соблюдением норм законодательства. Банк имеет ряд важных лицензий для осуществления банковской деятельности, а также для участия на рынке ценных бумаг; выступает участником системы страхования вкладов, что делает его привлекательнее для потенциальных вкладчиков [25].

Банк является одним из ведущих российских финансовых институтов и обслуживает около 63 400 корпоративных клиентов и примерно 1,7 млн. частных клиентов, предлагая полный спектр банковских услуг, в том числе депозиты, финансирование бизнеса, ипотечное и потребительское кредитование, банковские карты, расчетные операции, инкассацию, гарантии и многое другое.

2.2. Правила и особенности организации кассовой работы

Основным нормативным документом, регулирующим организацию кассовой работы в банках, является Положение ЦБ РФ № 630-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России» от 29 января 2018 года [1].

Банк России устанавливает общие правила организации кассовой работы в коммерческих банках, которые устанавливают:

- общий порядок организации и ведения кассовой работы;

- правила перевозки и хранения банкнот, монеты и других ценностей;

- порядок определения банкнот, имеющих признаки подделки и неплатежеспособности;

- порядок замены и уничтожения банкнот ЦБ РФ.

Каждая кредитная организация (например, коммерческий банк и его филиалы) по месту своего нахождения создают кассовый узел и денежное хранилище, в соответствии с требованиями ЦБ РФ к их техническому состоянию.

Кассовый узел используется для осуществления кассового обслуживания граждан, предприятий и организаций, а также для осуществления всех видов операций с наличными деньгами и иными ценностями. Размеры помещений и их количество устанавливаются банками самостоятельно, исходя из масштабов деятельности и объемов совершаемых операций.

По согласованию с РКЦ ЦБ РФ, где у коммерческого банка открыт корреспондентский счет, устанавливается лимит наличных денег в операционной кассе головного банка, его филиалов и дополнительных офисов. Фактический остаток наличных денег в кассе должен быть не менее суммы установленного лимита [6, с. 84].

Размер лимита зависит от масштабов и объемов деятельности каждого конкретного коммерческого банка. Наличные деньги необходимы банку для удовлетворения всех требований клиентов по получению денежной наличности со своих счетов.

Все операции с наличными деньгами и другими ценностями совершаются в помещениях банка, а также его внутренних структурных подразделениях, оборудованных в соответствии с требования ЦБ РФ, которые заключается в следующем [6, с. 85]:

- такие помещения, располагаются таким образом, чтобы исключить в них нахождение любых посторонних лиц, кроме кассовых и инкассаторских работников;

- такие помещения оборудуются отдельным входом, который охраняется сотрудником охраны и техническими средствами охраны и наблюдения;

- эти помещения должны быть оснащены пожарной и охранной сигнализацией с выводом сигнала на подразделение охраны банка;

- хранилищем денежных средств и ценностей является специально оборудованная сейфовая комната с металлическими шкафами и сейфами не ниже 1-го класса устойчивости.

Кредитная организация может застраховать всю денежную наличность и иные ценности, находящиеся в ее операционной кассе. Также многие кредитные организации страхуют здоровье и жизнь кассовых и инкассаторских работников [6, с. 87].

Работа с наличными деньгами осуществляется кассовыми работниками, а непосредственно перевозку и инкассацию наличных денег осуществляют инкассаторские работники, с которыми заключаются договоры о полной материальной ответственности. Кассовым и инкассаторским работникам в соответствии с Положением ЦБ РФ № 630-П запрещается [1]:

- «… выполнять поручения клиентов по осуществлению операций с наличными деньгами по банковским счетам, счетам по вкладам, минуя бухгалтерских работников, при отсутствии системы контроля, предусмотренной в пункте 2.6 настоящего Положения;

- убирать из поля зрения клиента принимаемые от него, выдаваемые ему наличные деньги, документы до окончания операции и выдачи клиенту подписанного кассовым работником экземпляра приходного, расходного кассового документа с проставленным оттиском штампа кассы;

- хранить на рабочем столе кассового работника ранее принятые от клиентов наличные деньги;

- уничтожать, производить гашение сомнительных, имеющих признаки подделки денежных знаков Банка России, в том числе путем проставления оттисков штампов, пробивания отверстий, разрезания, а также выдавать, возвращать их клиенту…».

Также банк (кредитная организация) осуществляет, как правило, самостоятельно инкассацию собственных денежных средств из РКЦ ЦБ РФ (со своего корреспондентского счета) и обратно. Также может оказывать услуги своим клиентам, юридическим лицам и индивидуальным предпринимателем, по инкассации и доставке денежных средств и других различных ценностей [6, с. 88].

Для эффективного обслуживания своих клиентов, а также обработки наличных денежных средств, каждая кредитная организация создает аппарат кассовых подразделений, который состоит из следующих видов касс – приходных, расходных, приходно-расходных, вечерних, касс пересчета. Количество таких касс, их штат работников, а также техническое обеспечение, зависят от характера и объемов деятельности каждой кредитной организации.

Кассовое подразделение любой кредитной организации (банка) возглавляется заведующим кассой, с которым заключается договор о полной материальной ответственности. Сохранность денежных средств и иных ценностей обеспечивают руководитель банка, главный бухгалтер и заведующий кассой, также они несут всю ответственность за своевременность и законность всех видов осуществляемых банком кассовых операций.

Структуру кассового подразделения банка упрощенно можно представить в виде следующей схемы (Приложение 1) [10, с. 35].

Все проводимые кассовые операции в банке также можно представить в виде таблицы (Приложение 2) [10, с. 38].

В современной кредитной организации (банке) кассовая работа ориентирована на максимальное использование средств автоматизации и современных информационных технологий.

Автоматизация кассовых процессов позволяет значительно увеличить производительность труда кассовых работников, точность исполнения кассовых операций, скорость обслуживания клиентов банка, точность отражения кассовых операций в бухгалтерском учете и отчетности, значительно упростить и поднять качество контроля кассовых операций.