Файл: Страхование и его государственное регулирование(Краткая характеристика развития страхования).pdf

Добавлен: 14.03.2024

Просмотров: 31

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1.Понятие, сущность страхования и значение рынка страховых услуг

1.1.Краткая характеристика развития страхования

1.2. Понятие и значение страхования

1.3. Структура страхового рынка. Уровни государственного регулирования страхования

2.1. Специфика и направления государственного регулирования страховой

благосостояния и обеспечения социальной защиты и стабильности, например в сфере обязательного медицинского страхования, путем привязки страховых премий к уровню дохода, в сфере обязательного страхования жилых помещений от рисков стихийных бедствий путем использования обобщенных территориальных тарифов, а также в обязательном страховании гражданской ответственности;

- предоставление механизма передачи рисков от

государственного бюджета через принятие на себя рисков, исторически покрываемых государством, покрытие которых могут обеспечить частные компании. Такие риски включают

сельскохозяйственные риски, ответственность работников государственной службы, риски, которые связаны с объектами, которые принадлежат или находятся в собственности у государства, риски, связанные со стихийными бедствиями, когда страховые организации способны покрывать первые волны убытков;

- осуществление важных задач для развития

экономической отрасли. К таким задачам могут относиться пополнения государственного бюджета путем обложения налогом средств от страховых доходов, а также создание стабильных рабочих мест для граждан.

Экономическая сущность страхования состоит в создании страховых фондов за счет взносов большого количества, заинтересованных в данном виде услуг, которые предназначены для последующих выплат в случае возникновения страхового случая. Поскольку возможный ущерб носит вероятностный характер, то происходит перераспределение страхового фонда, как в пространстве, так и во времени. Можно сказать, что возмещение ущерба у пострадавших лиц происходит за счёт взносов всех, кто участвовал в формировании этих страховых фондов.

Как все экономические отрасли, страховая отрасль основывает свою сущность через соответствующие функции. Можно выделить следующие функции:

- рисковая функция. Данная функция состоит в страховой защите средств от различного рода рисков;

- инвестиционная функция. Сущность этой функции заключается в финансировании экономики за счет временно свободных средств страховых резервов;

- сберегательная функция. Данная функция необходима для обеспечения накоплений страховых сумм, определенных договором страхования;

- предупредительная функция страхования состоит в том, что за счёт части средств страхового фонда финансируются мероприятия по уменьшению страхового риска.

1.3. Структура страхового рынка. Уровни государственного регулирования страхования

Современный страховой рынок включает в себя сложную систему, включая различных участников.

Государственное регулирование распространяется на страховщиков, страховых посредников и субъекты, обслуживающих страховую деятельность.

Страховщики делятся на: общества взаимного страхования, осуществляющие страхование имущественных интересов членов общества на взаимной основе путем объединения в обществе взаимного страхования необходимых для этого средств страховые организации; перестраховочные организации, занимающихся деятельностью по страхованию одним лицом имущественных интересов [1].

К страховым посредникам относятся:

- брокеры;

- маклеры;

- агенты.

Страховыми брокерами являются юридические лица или постоянно проживающие на территории Российской Федерации и зарегистрированные в установленном законодательством Российской Федерации в качестве индивидуальных предпринимателей физические лица, осуществляющие деятельность на основании договора об оказании услуг страхового брокера по совершению юридических и иных действий по заключению, изменению, распоряжению и исполнению договоров страхования от имени и за счет страхователей или страховщиков. Страховщик при заключении со страховым брокером договора об оказании услуг страхового брокера определяет перечень оказываемых страховым брокером услуг, его права, обязанности, порядок исполнения договора, срок его действия, стоимость услуг (размер вознаграждения страхового брокера), порядок взаиморасчетов, включая порядок и сроки перечисления страховщику денежных средств, полученных страховым брокером для оплаты договора страхования (перестрахования) (если такая деятельность осуществляется страховым брокером) [1].

Страховыми агентами являются физические лица, в том числе физические лица, зарегистрированные в установленном законодательством Российской Федерации порядке в качестве индивидуальных предпринимателей, или юридические лица, осуществляющие деятельность на основании гражданско-правового договора от имени и за счет страховщика в соответствии с предоставленными им полномочиями. Контроль за деятельностью страховых агентов осуществляет страховщик, в том числе путем проведения проверок их деятельности и предоставляемой ими отчетности об обеспечении сохранности и использовании бланков страховых полисов, сертификатов, об обеспечении сохранности денежных средств, полученных от страхователей, и исполнения иных полномочий [1].

Страховой маклер - это индивидуальный предприниматель или коммерческая фирма, которая осуществляет указание договоров страхования от личного имени, по поручению страховщика. По сути маклер является представителем страховщика, который занимается подбором организаций, которые смогут отвечать требованиям страховщика.

Субъекты, обслуживающие страховую деятельность делятся на финансовую и оценочную. К финансовой деятельности относятся аудиторы, занимающиеся оценкой финансовой достоверности страховых компаний и актуарии, осуществляющие деятельность по расчетам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов. К оценочной деятельности относятся сюрвейеры, выполняющие функцию имущества принимаемого на страхование, независимые эксперты и аварийные комиссары. Независимые эксперты в свою очередь делятся на аджастеров, занимающихся вопросами по урегулированию заявленных претензий страхователя в связи со страховым случаем и диспашеров, которые производят оценку вреда и рассчитывают убыток. Современная рыночная экономика определяет страхование как механизм защиты от непредвиденных потерь и рисков. Страховая защита направлена на отрасли народного хозяйства, создание и обеспечение финансовой устойчивости производства, а также применяется во время чрезвычайных ситуаций и угроз. Страхование обеспечивает сохранение имущества граждан, компаний и государства.

Высокая социально-экономическая значимость страхования заставляет государство пристально следить за исполнением законов предписаний.

Страховой рынок должен быть единой системой и обязательно должен быть подвержен государственному регулированию. На рынке страхования предметом купли-продажи является страховая услуга, что приводит к необходимости регулирования государством особых отношений между потребителями услуги и ее производителями. В связи с этим страхование необходимо рассматривать именно как сферу обмена специфическим товаром на рынке.

Рынок — это система или механизм, который сводит вместе продавцов (поставщиков и производителей товаров и услуг) и потребителей. Особенностью рынка является:

- движение товаров и услуг;

- объединение процессов спроса и предложения.

Если перенести данное определение на страхование, то

получается, что страховой рынок является механизмом, объединяющим страхователей и страховщиков в предоставлении страховых услуг [30].

Особенностью страхового рынка является неоднородность, как страховщиков, так и страхователей, так как страховой рынок крайне обширен и охватывает различные сферы экономики.

Классифицировать страховой рынок можно на несколько критериев:

- стадии страховых отношений;

- формы страхования;

- контингент страхователей;

- наличие накопительной функции;

- виды страховой деятельности;

- степень ограничения конкуренции.

Данная классификация на виды не является окончательной и может быть расширена другими видами.

Отношения, которые возникают во время заключения страхового договора — это взаимоотношения страховщика и страхователя, со всеми правами и обязанностями. Страховщик и страхователь в таких отношениях являются взаимодействующими субъектами трудовых отношений [8].

Согласно законодательству субъектами рынка страхования страны являются:

- Страхователи - лица, желающие застраховать свои интересы.

- Страховщики - поставщики услуг страхования.

- Страховые агенты – посредники в договоре страхования.

- Застрахованные лица.

- Иные лица участвующие в сделке.

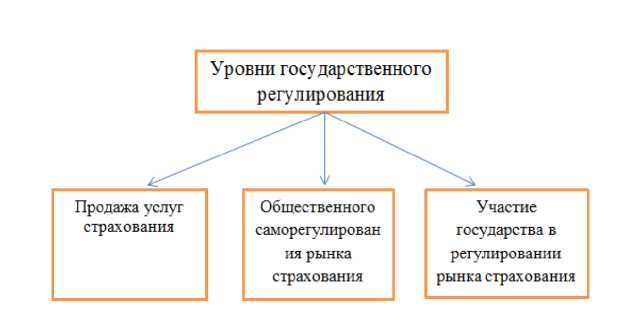

Страховой рынок, который регулируется государством, делится на три уровня (рис.1)

Рисунок 1 - Уровни государственного регулирования

Первый уровень - это продажи услуг страхования. На нем проходит реализация договорных отношений страхования, а также заключение и исполнение договоров. Все участники рынка находятся на данном уровне, в котором они индивидуально само регулируют рынок страхования [9].

Второй уровень - это уровень общественного саморегулирования рынка страхования. На данном этапе взаимоотношения проходят как среди всех субъектов первого уровня, так и участников рынка перестрахования.

Под саморегулированием понимается самостоятельная и инициативная деятельность, которая осуществляется субъектами предпринимательской или профессиональной деятельности и содержанием которой является разработка и установление стандартов и правил указанной деятельности, а также контроль за соблюдением требований указанных стандартов и правил.

Саморегулируемые организации субъектов страхового дела - это некоммерческие организации, создаваемые в целях регулирования и контроля соответствующей сферы страховой деятельности, включенные в реестр саморегулируемых организаций субъектов страхового дела и объединяющие на условиях членства субъектов страхового дела соответствующей сферы страховой деятельности (страхование, перестрахование, взаимное страхование [1].

Саморегулируемая организация разрабатывает и утверждает стандарты и правила предпринимательской или профессиональной деятельности, под которыми понимаются требования к осуществлению предпринимательской или профессиональной деятельности, обязательные для выполнения всеми членами саморегулируемой организации. Федеральными законами могут устанавливаться иные требования, стандарты и правила, а также особенности содержания, разработки и установления стандартов и правил саморегулируемых организаций [10].

6 декабря 2016 года, Банк России включил Всероссийский союз страховщиков (ВВС) в единые реестр саморегулируемых организаций (СРО) в сфере финансового рынка, в результате чего союз стал единой СРО на страховом рынке.

Саморегулируемая организация обязана разработать и утвердить следующие внутренние стандарты:

- порядок проведения саморегулируемой организацией проверок соблюдения ее членами требований законодательства Российской Федерации, нормативных актах Банка России, базовых стандартов, внутренних стандартов и иных внутренних документов саморегулируемой организации;

- условия членства в саморегулируемой организации, в том числе размер или порядок расчета, а также порядок уплаты вступительного взноса и членских взносов;

- система мер воздействия и порядок их применения за несоблюдение членами саморегулируемой организации требований базовых стандартов, внутренних стандартов и иных внутренних документов саморегулируемой организации.

- саморегулируемая организация вправе по собственной инициативе разработать и утвердить иные внутренние стандарты, необходимые ей для реализации целей и задач;

- наряду с требованиям, установленными базовыми стандартами, внутренние стандарты могут устанавливать дополнительные требования. Требования, установленные внутренними стандартами, не могут противоречить базовым стандартам.

Третий уровень - участие государства в регулировании рынка страхования. Все субъекты рынка страхования и их отношения начинают регулироваться государством, в лице органа страхового надзора. Так, одним из ярких примеров данного уровня, является установление требований к размерам минимального уставного капитала страховых компаний. Согласно статье 25 Закона РФ от 27.11.1992 N 4015-1 (ред. от 26.07.2017) “Об организации страхового дела в Российской Федерации”, сумма размера минимального уставного капитала зависит от деятельности страховой компании:

- минимальная сумма уставного капитала для страховых компаний, занимающихся общим видом страхования (кроме страхования жизни), с 1 января 2017 года составляет 200 млн. рублей;

- для страховых компаний, предоставляющих услуги медицинского страхования (в том числе страхование жизни) - 240 млн. рублей;

- перестраховочные компании должны иметь уставной капитал 480 млн. рублей [1].

Изучая рынок страхования необходимо определить его особенности в вопросах спроса и предложения страховых услуг. Спрос на страховом рынке, а также участие в рынке страхования в момент заключения договора ограничен только дееспособностью и правоспособностью страхователей. Стимулирование спроса проходит благодаря предписанию закона и нормативных актов, в которых отражены обязательные и обязательно-добровольные страхования.