Файл: Страхование и его государственное регулирование(Краткая характеристика развития страхования).pdf

Добавлен: 14.03.2024

Просмотров: 27

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1.Понятие, сущность страхования и значение рынка страховых услуг

1.1.Краткая характеристика развития страхования

1.2. Понятие и значение страхования

1.3. Структура страхового рынка. Уровни государственного регулирования страхования

2.1. Специфика и направления государственного регулирования страховой

С точки зрения экономического понятия спроса, он ограничен только поступательной способностью страхователей. Прослеживается прямая зависимость - при низких доходах населения и отсутствия денежных ресурсов страхование уходит на последние роли, и напротив высокий доход и благополучная обстановка увеличивает количество страхования. Сложностью является стимулирование спроса на услуги страхования, путем формирования осознанного спроса у населения на данные услуги.

Спросом на страховые услуги управляет:

- объем страхового поля, в том числе количество страхователей и объектов страхования;

- финансовое благополучие возможных страхователей;

- цена иных механизмов управления рисками, в том числе и самострахования;

- размер налоговой ставки на страхование;

- требование закона и нормативных актов, ограничивающих правила страхования;

- инфляция.

Принимая во внимание зависимость страховой защиты от доходов населения можно сделать вывод, что страховой рынок в целом сильнее других зависим от кризисной ситуации в стране, инфляции и снижению потребительской способности граждан.

Предложение на страховом рынке формируют в первую очередь юридические лица, которые получают право на ведение страховой деятельности или государственные лицензии на страхование.

Предложение страхования зависит от конкуренции среди страховщиков, издержек на введения страхового дела и других факторов, которые влияют на экономику страны.

К основным факторам предложения страхования относятся:

- количество фирм занимающихся страхованием;

- комиссионные вознаграждения и нормы расходов на страхование;

- финансовое состояние рынка, размер средств страховщиков;

- емкость страхового рынка;

- строение страхового надзора;

- налогообложение страховых фирм.

Страховые компании создаются, чтобы проводить страховую деятельность, которая регулируется государством, и возможна только при регистрации и получении лицензии. Создавать компании могут как отдельные коммерческие структуры, индивидуальные предприниматели, так и государство. Капиталы страховых компаний укрепляются при присоединении и слиянии страховых компаний. Централизация капитала в России произошла в момент создания страховых групп “Ингосстрах”, “Спасские ворота” и других [12].

Предпосылкой для слияния страхового и банковского капитала можно считать общей категорией финансов, объединения кредита и страховки, а также их общности в вопросах денежных отношений. Сотрудничество взаимовыгодно, так как страховые компании хотят провести интеграцию с банками с целью обеспечения размещения страховых средств. В свою очередь банкам интересно страхование своей деятельности и капиталов.

Благодаря этому современные условия позволяют сращивать банковский и страховой секторы, при помощи слияния капиталов, а также совместных продаж продуктов банка и страхования.

Глава 2. Направления государственного регулирования страховой деятельности и специфика органов страхового надзора

2.1. Специфика и направления государственного регулирования страховой

Определение специфики и направлений государственного регулирования страховой деятельности необходимо начать с общего определения содержания государственного регулирования экономики.

Государственное регулирование экономики - это система типовых мер законодательного, исполнительного и контролирующего характера, осуществляемых соответствующими правомочными государственными учреждениями и общественными организациями в целях стабилизации и приспособления существующей социально-экономической системы к изменяющимся условиям.

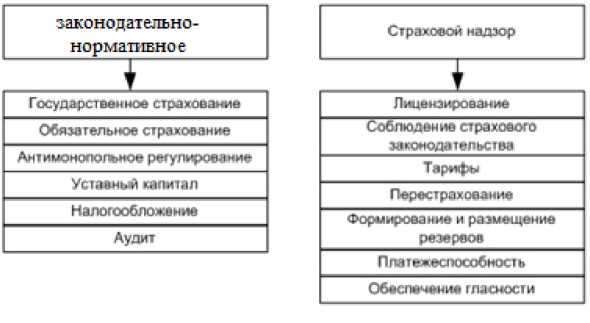

Государственное регулирование страхового рынка РФ может быть представлено следующим образом, представлено на рисунке 2 [11].

Рисунок 2 - Государственное регулирование страхового рынка в России

Из рисунка 2 можно увидеть, что государственное регулирование страхового рынка делится на законодательно - нормативное регулирование и страховой надзор.

- К законодательно-нормативному регулированию относятся следующие факторы: обязательное страхование. Согласно статье 935 об обязательном страховании, законом на указанных в нем лиц может быть наложена обязанность страховать жизнь, здоровье, или имущество других определенных в законе лиц на случай причинения вреда их жизни, здоровью, имуществу, риск своей гражданской ответственности [21];

- государственное страхование. В целях обеспечения социальных интересов граждан и интересов государства законом может быть установлено обязательное государственное страхование жизни, здоровья и имущества государственных служащих определенных категорий. Обязательное государственное страхование осуществляется за счет средств, выделяемых на эти цели из соответствующего бюджета министерствам и иным федеральным органам исполнительной власти (страхователям) [21];

- антимонопольное регулирование. В соответствии с

действующим законодательством предметом антимонопольного регулирования являются предупреждение и пресечение монополистической деятельности и недобросовестной конкуренции. Основные направления этой деятельности: предотвращение

препятствующих конкуренции действий со стороны государственной власти, препятствия злоупотребления хозяйствующим субъектом доминирующего положения, предотвращение ограничивающих конкуренцию соглашений хозяйствующих субъектов, пресечение недобросовестной конкуренции, слежение за экономической концентрацией [22];

- уставной капитал. Минимальный размер уставного капитала устанавливается нормативными актами Центрального Банка Российской Федерации, одобренными комитетом Государственной Думы;

- налогообложение. Политика государства в области налогообложения включает в себя налогообложение самих страховых организаций и учет при исчислении налогооблагаемой базы страховых взносов и страховых выплат [23]. Современное налоговое законодательство устанавливает общий порядок определения налоговой базы и расчета налога на прибыль организаций для всех налогоплательщиков, прибыль которых подлежит налогообложению. Однако специфика деятельности страховщиков обуславливает особенности определения, как доходов, так и расходов, учитываемых ими при расчете налоговой базы по налогу на прибыль организаций [24].

К страховому надзору страховой деятельности относятся следующие факторы [1]:

- лицензирование. Страховой надзор включает в себя лицензирование деятельности субъектов страхового дела и ведение единого государственного реестра субъектов страхового дела, реестра объединений субъектов страхового дела, единого реестра саморегулируемых организаций в сфере финансового рынка;

- соблюдение страхового законодательства.

контроль за соблюдением страхового законодательства, в том числе путем проведения на местах проверок деятельности субъектов страхового дела, и достоверности представляемой ими отчетности, а также за обеспечением страховщиками их финансовой устойчивости и платежеспособности;

- обеспечение гласности. Орган страхового надзора опубликовывает в определенном им печатном органе и (или) размещает на своем официальном сайте в информационно-телекоммуникационной сети “Интернет”;

- платежеспособность. В целях, своевременного выявления рисков неплатежеспособности субъектов страхового дела орган страхового надзора в установленном им порядке осуществляет мониторинг деятельности субъектов страхового дела с применением финансовых показателей (коэффициентов), характеризующих финансовое положение субъектов страхового дела и их устойчивость к внутренним и внешним факторам риска;

- перестрахование. Лицензия на осуществление страхования, перестрахования, взаимного страхования, посреднической деятельности в качестве страхового брокера (далее - лицензия) - специальное разрешение на право осуществления страховой деятельности, предоставленное органом страхового надзора субъекту страхового дела.

К основным документам нормативно-правовой базы страховых услуг в Российской Федерации относятся:

- гражданский кодекс РФ (глава 48 “Страхование”);

- федеральный закон от 27 ноября 1992 г. № 4015-1 “Об организации страхового дела в Российской Федерации”;

- стратегия развития страховой деятельности в Российской Федерации до 2020 года;

- нормативные документы Банка России.

Функции регулятора рынка страховых услуг выполняет Банк России.

Предусмотрена обязанность страховых организаций по введению системы внутреннего контроля, в том числе создание контрольного подразделения - службы внутреннего аудита (либо назначение должностного лица - внутреннего аудитора). К лицу, выполняющему функции руководителя службы внутреннего аудита (внутреннего аудитора) в страховой организации, установлены квалификационные требования [1]. В Стратегии развития предусмотрена необходимость принятии мер по развитию института внутреннего контроля в страховых организациях [13].

За 2015 г. Банк России принял 23 документа по регулированию страхового рынка. В этих документах преобладали два направления регулирования. Во-первых, подготовка к изменениям бухгалтерского учета страховых организаций (в том числе подготовка к переходу на новый план счетов), что направлено на унификацию принципов учета страховых и кредитных организаций.

Второе направление — это регулирование инвестиционной деятельности страховых организаций, что, несомненно, является реакцией регулятора на массовые случаи неплатежеспособности страховых организаций после искажения сведений о составе принадлежащих им активов. С тем, чтобы снизить остроту проблемы, Банк России разработал изменения в Положение о порядке инвестирования средств страховых организаций и собственных средств организаций, предусматривающее изменение лимитов вложений средств страховщиков в различные виды активов, в том числе сокращение минимального размера вложений в недвижимость и ценные бумаги.

Данные ограничения приведут к перемещению денежных средств страховщиков в банковские инструменты, что, с одной стороны, повысит ликвидность портфелей активов страховых организаций, но с другой - отрицательно повлияет на доходность инвестиций и как следствие доходность собственных средств и активов страховых организаций.

Для системы регулирования страхового рынка России которая применяется в данный момент, необходим ряд корректировок и изменений, для соответствия принципам Solvency II, установленными в Европе.

Если придерживаться методологии Solvency II, которая активно используется в Европе, в российской системе страхования необходимы корректировки и изменения по трем направлениям: количественная оценка капитала, качественные требования к отчетности страховых организаций и прозрачность страховой деятельности на рынке [15].

- Количественные требования.

На сегодняшний день в Российской Федерации применяется версия методологии Solvency I, со значительным упрощением. Согласно методологии Solvency I при расчете показателей выплат и премий применяются коэффициенты 23% (для выплат) и 16% (для премий), которые фиксируются регулятором. Данные рассчитываются вне зависимости от объема страховых премий и страховых выплат и не зависят от специфики страхового бизнеса, при этом страховые выплаты рассчитываются в среднем за три года для всех видов страхования. Таким образом, система расчета капитала, используемая на рынке Российской Федерации, оказывается весьма упрощенной, поскольку не уделяется существенного внимания как структуре страхового и инвестиционного портфеля страховой организации, так и учету индивидуального портфеля риска страховой организации.

С целью, определения уровня удовлетворенности российского рынка требованиям методологии Solvency II, было проведено исследование [16] (исследование проводилось на базе северо-западного региона Российской Федерации в 2009 году). По результатам анализа был сделан вывод, что минимальные требования к собственному капиталу, установленные Solvency II, выполняются российскими страховыми организациями более чем в два раза. Но поскольку требуемый достаточный уровень капитала оказался выше собственного фактического капитала страховых организаций России, был сформулирован вывод, капитал российских компаний не является достаточным, чтобы покрыть страховые риски в рамках Solvency II.

- Качественные требования.

При проведении оценки финансовой устойчивости страховых компаний необходимо исходить из ряда показателей. Первым рядом показателей являются показатели финансового состояния региона хозяйствования. На второй ряд приходятся показатели, дающие характеристику отдельным сторонам деятельности страховых организаций. Данные показатели могут предоставляться с одной стороны как твердо установленных нормативов и параметров, несущих рекомендательный характер, так и с другой, основной целью которых является расширение представлений о роде деятельности страховых организаций, произвести их распределений.