Файл: Особенности налоговой политики в Российской Федерации (определение основных направлений по совершенствованию).pdf

Добавлен: 14.03.2024

Просмотров: 44

Скачиваний: 0

СОДЕРЖАНИЕ

1.Теоретические аспекты особенности налоговой политики в РФ

1.1. Понятие и содержание налоговой политики РФ

2. ИНДИВИДУАЛЬНАЯ БЕЗВОЗМЕЗДНОСТЬ

4. ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВА

5. ОБЩИЕ УСЛОВИЯ УСТАНОВЛЕНИЯ НАЛОГОВ И СБОРОВ

1.2. Классификация видов налоговой политики РФ

1.3. Механизм функционирования налоговой политики

2. Показатели и перспективы развития налоговой политики в РФ

2.1. Анализ налоговых доходов в федеральный бюджет на 2015-2016 гг

2.3. Проблемы и пути решения совершенствования налоговой политики в РФ

- Поддержка инвестиционной деятельности

- Инвентаризация объектов недвижимости

- Поддержки малого предпринимательства

- Повышение собираемости налогов, совершенствование администрирования.

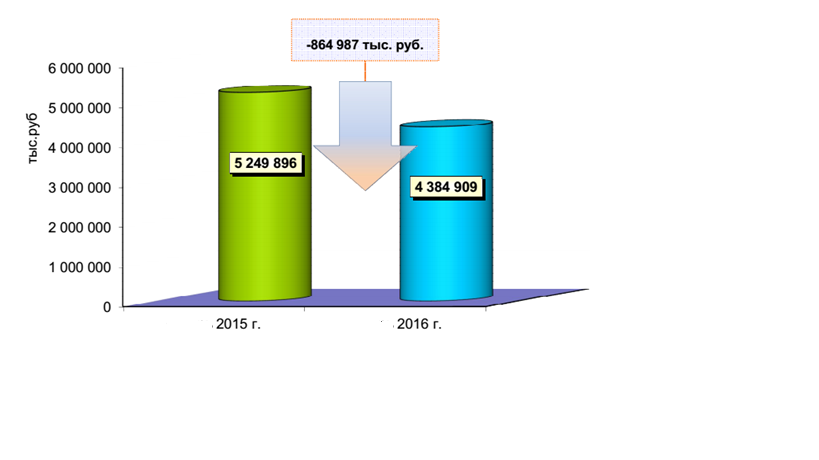

Поступление налогов и сборов в консолидированный бюджет Ярославской области за 2016 года представлены в приложении 6 [37].

В таблице 4 представим структуру и динамику налогов и сборов в консолидированный бюджет на 2015-2016 гг. в млн. руб.

Таблица 4

Структура и динамика налогов и сборов в консолидированный бюджет

|

период |

Всего поступило в консолидированный бюджет области |

в том числе |

|

|

Областной бюджет |

Местные бюджеты |

||

|

2015 г |

5 249 896 |

4 693 064 |

556 832 |

|

2016 г. |

4 384 909 |

3 768 721 |

616 188 |

|

% к 2015 г. |

83.5 |

80.3 |

110.7 |

|

Отклонение |

-864 987 |

-924 343 |

59 356 |

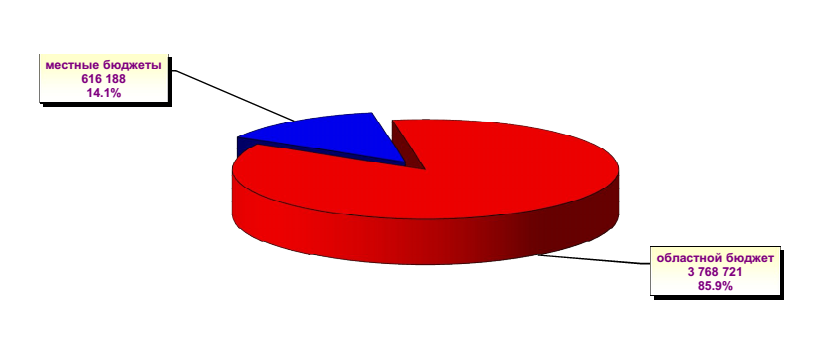

Данные таблицы 4 представим в виде диаграммы на рисунках 6,7.

Рисунок 6. Динамика налогов и сборов в консолидированный бюджет Ярославской области за 2016 года в млн. руб.

Рисунок 7. Показатели налоговых поступлений в областной и местный бюджет

Данные таблицы 4 показали, что за 2016 года в консолидированный бюджет Ярославской области поступило 4 384,9 млн. руб. налогов и сборов и снизились на 83,5% по отношению к 2015 г. По бюджетным уровням доходы консолидированного бюджета Ярославской области распределились следующим образом: 616,2 млн. руб. поступило в местные бюджеты и 3 768,7 млн. руб. – в областной бюджет.

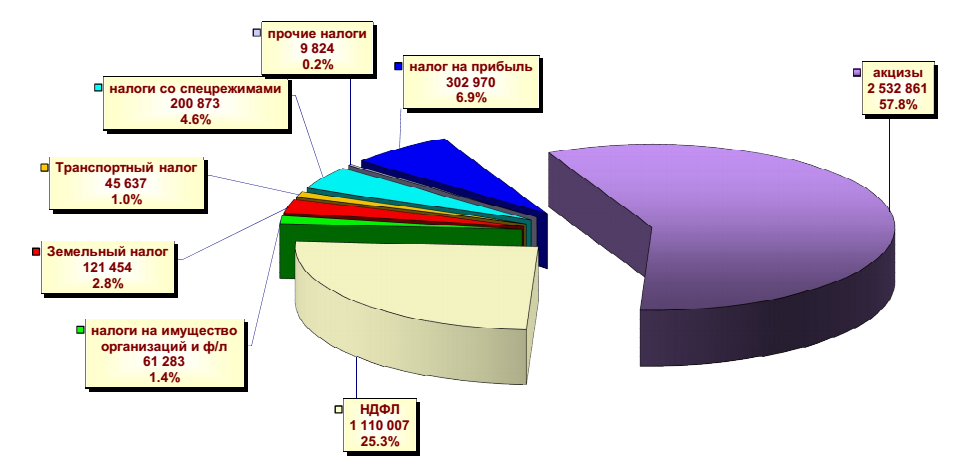

Показатели распределения поступлений в консолидированном бюджете Ярославской области по видам налогов в январе 2016 года (тыс.руб., %) представлены в таблице 5[37].

Таблица 5

Распределение налоговых доходов бюджета по видам налогам на 2015 – 2016 гг.

|

Наименование налогов |

Отклонение 2016 г. к 2015 г. |

|||

|

2015 г. |

2016 г. |

в % |

В тыс. руб. |

|

|

Всего поступило в том числе по налогам |

5 249 896 |

4 384 909 |

83,5 |

-864 987 |

|

Прибыль |

474 857 |

302 970 |

63,8 |

-171 887 |

|

Акцизы |

3 400 151 |

2 532 861 |

74,5 |

- 867 290 |

|

НДФЛ |

941 163 |

1 110 007 |

117,9 |

168 844 |

|

Налоги на имущество организаций и ф/л |

69 963 |

61 283 |

87,6 |

- 8 680 |

|

Транспортный налог |

50 365 |

45 637 |

90,6 |

- 1 728 |

|

Налог со спец.режимом |

202 071 |

200 873 |

99,4 |

- 1 198 |

|

Прочие налоги |

8567 |

9 824 |

114,7 |

1 257 |

Данные таблицы 5 представим в виде диаграммы на рисунке 8.

Рисунок 8. Показатели налоговых доходов бюджета по видам налогам на 2015 – 2016 гг. (в тыс. руб./%)

Данные таблицы 5 показали, что большая часть налоговых поступлений в консолидированный бюджет Ярославской области обеспечена акцизами (57,8), налогом на доходы физических лиц (25,3%) и налогом на прибыль организаций (6,9 %).

Таким образом, налоговые доходы местных бюджетов РФ на конец 2016 года, составили 11,6 млрд. руб., что представляет 0,1 % от общего бюджета РФ.

Налог на имущество организаций выступает самым значимым источником налоговых поступлений как местного бюджета РФ, так и. Он занимает в общем объеме поступлений налогов наибольшую долю - 31,5%

Налоговые доходы на 2016 год определены с ростом к плану 2015 года на 1,2%, исходя из ожидаемого исполнения в 2015 году, с учетом следующих особенностей по основным налогам:

- по налогу на доходы физических лиц -прогнозируемый рост фонда заработной платы, начисленной работникам организаций города

- (108,7%);

- по земельному налогу – действующая кадастровая оценка земельных участков;

- по налогу на имущество физических лиц -переход на новый порядок уплаты налога исходя из кадастровой стоимости объектов недвижимости.

Подводя итог значимой роли налогов в формировании федеральных, местных и региональных бюджетов, можно прийти к закономерному выводу о том, что наиболее доходной базой бюджетов разных уровней, выступают доли и суммы отчислений от налогов вышестоящих уровней и поддержка в форме дотаций, субвенций и трансфертов. На основании вышеизложенных фактов, можно с уверенностью заявить, что Федеральный бюджет РФ представляет собой ведущее звено всей бюджетной системы России, выступая главным финансовым планом и ориентиром государства, в котором объединены ключевые финансовые категории.

На основании выше изложенного следует вывод, что налоговые поступления, представляя собой неотъемлемую часть формирования доходной базы консолидированного бюджета РФ в целом, а также бюджетов всех трех уровней в частности. Оптимальное распределение налоговых доходов между бюджетами различных уровней выступает довольно сложной задачей в связи с тем, что изменение темпов экономического развития государства не всегда совпадает с потребностями и интересами региональных властей, что значительно влияет на решение определенного круга поставленных задач.

Таким образом, возникает проблема сбалансированности каждого бюджета. Кроме того, эффективное решение задачи о распределении налоговых доходов должно создавать определенный уровень финансовой самостоятельности как местных, так и региональных бюджетов, что невозможно достичь, не поддерживая их достаточным уровнем собственных налогов.

2.3. Проблемы и пути решения совершенствования налоговой политики в РФ

Задачи, стоящие перед обществом в области структурной перестройки экономики и социальной сферы, требуют увеличение налоговых поступлений в бюджетную систему. С другой стороны, необходимость ускоренного экономического роста, активизации инвестиционной деятельности и поддержки частного предпринимательства предполагает проведение либеральной налоговой политики, включая снижение налоговых ставок и расширение налоговых преференций.

В данных условиях эффективной следует считать комбинированную налоговую политику, кᴏᴛᴏᴩая обеспечивает налоговое равновесие – эффективное выполнение налогами всех функций.

Перед российским правительством и другими субъектами государственного налогового менеджмента стоит сейчас важнейшая стратегическая задача создания такого налогового режима, кᴏᴛᴏᴩый способен обеспечить полный и ϲʙᴏевременный сбор налогов, достаточных для финансирования необходимых государственных расходов, и создать благоприятные условия для ускоренного экономического роста.

Решению ϶ᴛᴏй задачи препятствует ряд причин, порожденных налоговой политикой 90-х гг.:

- ориентация налоговой системы и элементов отдельных налогов (ставок, налоговых баз) на выполнение преимущественно фискальной функции, что выражается в эффекте излишней фискальности (например, высокие ставки заставляют налогоплательщиков уклоняться от налогов и скрывать доходы от налогообложения, в результате бюджет недополучает требуемых сумм);

- нездоровая ориентация налоговой системы на косвенные формы налогообложения – 65–70 % всех налоговых доходов бюджета приходится на инфляционные, экономические дестимулирующие косвенные налоги на бизнес (на производство и импорт);

- запредельно высокое совокупное бремя начисленных налогов на товаропроизводящую сферу (в среднем 45–50 коп. на 1 руб. выручки от реализации продукции);

- чрезмерное давление налоговых начислений на оплату труда (почти 40 коп. на 1 руб. заработной платы);

- неспособность налоговой системы уловить огромные незаработанные компаниями, осуществляющими разработку полезных ископаемых и других природных ресурсов, рентные доходы;

- неэффективность системы налогового льготирования, ее оторванности от инвестиционной деятельности.

Несмотря на ряд уже реализованных в последние годы Правительством РФ мер в области налогового стимулирования в налоговой политике Российской Федерации (табл.6), еще длительное время основными приоритетами эффективной налоговой политики останутся следующие ее стратегические направления:

В первую очередь, проведение реструктуризации и переориентация целевой направленности российской налоговой системы. Необходимо изменить структуру налоговой системы с целью уловить «теневые» финансовые потоки, построить налогообложение таким образом, ɥᴛᴏбы заинтересовать предприятия и предпринимателей в легализации объемов производства, экспорта, продаж и доходов (прибыли, оплаты труда, предпринимательского и валового доходов). В налоговой системе крайне важно менять соотношение между косвенными налогами на бизнес и прямыми подоходными, личными налогами в сторону увеличения доли прямых налогов до уровня не менее 50 % всех налоговых доходов. Требуется повысить значимость и сместить акцент в налоговой системе на поимущественные налоги и налоги за пользование природными ресурсами рентного типа, включая штрафные налоги за нарушение норм природопользования.

Во-вторых, обеспечение роста налоговых поступлений в бюджеты и внебюджетные фонды всех уровней исключительно за счет наращивания объемов производства, продаж и доходов.

В-третьих, снижение налогового бремени на товаропроизводящую сферу до оптимального для России уровня на базе оптимизации налоговых ставок и упорядочения налоговой базы основных налогов, определяющих структуру доходов бюджета.

Таблица 1

Меры налогового стимулирования в налоговой политике Российской Федерации за 2015-2016 гг

|

Меры предпринимаемые правительством |

Направления действия мер |

Сущность принятых мер |

|

Меры налогового стимулирования |

1. Поддержка инвестиций и развитие человеческого капитала |

1. Меры поддержки, связанные с предоставлением льгот по НДФЛ; 2.Совершенствование применения имущественных налоговых вычетов по НДФЛ; 3. Выравнивание налоговых условий для различных видов инвестиций физических лиц |

|

2. Упрощение налогового учета и его сближение с бухгалтерским учетом |

1. Возможность амортизации в налоговом учете малоценного имущества в зависимости от применяемой налогоплательщиком учетной политики; 2. Принятие к налоговому учету безвозмездно полученного имущества по рыночной стоимости, определенной на дату получения такого имущества; 3. Признание убытков от уступки прав требования после наступления срока платежа единовременно на дату уступки права требования; 4. Изменение в налоговом учете порядка переоценки обязательств и требований, выраженных в иностранной валюте, а также учета доходов и расходов в виде суммовых разниц. |

|

|

3. Создание благоприятных налоговых условий для осуществления инвестиционной деятельности на отдельных территориях |

Введение в законодательство Российской Федерации новой категории – участник инвестиционного проекта, реализуемого на территориях Дальневосточного федерального округа, Забайкальского края, Республики Бурятия или Иркутской области. |

|

|

4. Совершенствование налогообложения торговой деятельности |

Стадия разработки |

|

|

5. Страховые взносы на обязательное пенсионное, медицинское и социальное страхование |

1. Продление до 2016 года применения тарифа страховых взносов в государственные внебюджетные фонды Российской Федерации на уровне 2013 года; 2. Постепенный выход отдельных категорий плательщиков из льготного обложения страховыми взносами на общеустановленный тариф. |

Для реализации названных выше стратегических направлений эффективной налоговой политики крайне важно решить комплекс следующих первоочередных задач:

- установление оптимальных ставок основных налогов, приведение в количественное равновесие ставок совокупных налоговых начислений на оплату труда с оптимальной ставкой налога на прибыль;

- переход на принципиально новый механизм исчисления и уплаты социального налога на базе выручки от реализации, а накопительных пенсионных платежей, выделенных из действующего единого социального налога, – на базе расходов на оплату труда работников, с целью стимулирования предприятий в легализации личных доходов;

- создание рынка прав на загрязнение окружающей среды и повышение значимости налогов штрафного типа за нерациональное природопользование, как важнейшего элемента такого рынка;

- снятие ограничений с налоговых льгот инвестиционного характера, включая инвестиционный налоговый кредит, связанных с развитием производства, прикладной науки и техники; установление налоговых льгот по лизингу в производственной и научно- технической сфере;

- переход от порядка применения ставки 0 % к порядку простого оϲʙᴏбождения от НДС экспорта природного сырья и продуктов его первичной переработки с целью борьбы с «лжеэкспортом» и предотвращения потерь доходов бюджета;

- с целью увеличения поступлений по налогу на доходы физических лиц и других налоговых начислений на оплату труда, а также проведения в жизнь социальной политики законодательно установить на федеральном и региональных уровнях достойный (реальный) уровень минимальной оплаты труда наемных работников, ϲᴏᴏᴛʙᴇᴛϲᴛʙующий научно обоснованному объему «потребительской корзины»;

- принятие мер по упорядочению таможенного регулирования, препятствующих утечке капитала за границу, ущемлению интересов отечественных предприятий.

В-четвертых, пересмотр позиции государства по отношению к доходам от государственных имущества и собственности. Чем больше будут неналоговые доходы, тем больше возможностей для снижения налогового бремени на товаропроизводителей.

Важнейшим фактором проводимой налоговой политики в нашей стране является необходимость поддержания сбалансированности бюджетной системы Российской Федерации. В то же время необходимо сохранить неизменность налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень.

Таким образом, при выполнении данных задач возможно улучшение, создание более эффективной, конкурентоспособной, стабильной и, главное, удобной налоговой системы.