Файл: Особенности налоговой политики в Российской Федерации (определение основных направлений по совершенствованию).pdf

Добавлен: 14.03.2024

Просмотров: 46

Скачиваний: 0

СОДЕРЖАНИЕ

1.Теоретические аспекты особенности налоговой политики в РФ

1.1. Понятие и содержание налоговой политики РФ

2. ИНДИВИДУАЛЬНАЯ БЕЗВОЗМЕЗДНОСТЬ

4. ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВА

5. ОБЩИЕ УСЛОВИЯ УСТАНОВЛЕНИЯ НАЛОГОВ И СБОРОВ

1.2. Классификация видов налоговой политики РФ

1.3. Механизм функционирования налоговой политики

2. Показатели и перспективы развития налоговой политики в РФ

2.1. Анализ налоговых доходов в федеральный бюджет на 2015-2016 гг

2.3. Проблемы и пути решения совершенствования налоговой политики в РФ

ЗАКЛЮЧЕНИЕ

Налоговая политика – один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Поэтому необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

В налоговой политике, исходя из Федерального устройства России в отличие от предыдущих лет, более четко разграничены права и ответственность соответствующих уровней управления (Федерального и территориального) в вопросах налогообложения. Введение местных налогов и сборов, как дополнение перечня действующих Федеральных налогов, предусмотренное законодательством, позволило более полно учесть разнообразные местные потребности и виды доходов для местных бюджетов.

И все же новое налоговое законодательство не в полной мере подходит к новым условиям. Его основные недостатки следующие: излишняя уплотненность, запутанность, наличие большого количества льгот для различных категорий плательщиков, не стимулирующих рост эффективности производства, ускорение научно-технического прогресса, внедрение перспективных технологий или увеличение выпуска товаров народного потребления. Действующее законодательство фактически закрыто по отношению к мировому, не стимулирует привлечение в народное хозяйство иностранных инвестиций. Мировой опыт свидетельствует, что налоговое законодательство – не застывшая схема, оно постоянно изменяется, приспосабливается к воспроизводственным процессам, рынку.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т.д. несомненно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день – главная проблема реформы налогообложения.

Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию налоговой системы: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу. Выдвигаемые реформаторские предложения касаются в лучшем случае отдельных элементов налоговой системы. Предложений же о принципиально иной налоговой системе, соответствующей нынешней фазе переходного периода, практически нет. И это не случайно, так как оптимальную налоговую систему можно развернуть только на серьезной теоретической основе, которой в России еще нет...

Несомненно, вся эта неразбериха с налогами приводит к нестабильному положению в нашей экономике и еще больше усугубляет экономический кризис. Несомненно, для выхода из кризисного состояния необходимо одним из первых шагов наладить налоговую систему страны.

Список использованных источников

Описание нормативно-правовых актов органов законодательной и

исполнительной власти

- Конституция Российской Федерации от 12 декабря 1993 г. (с изменениями от 30 декабря 2008 г.) // Справочно-правовая система «Гарант».

- "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. Федеральных законов от 03.07.2016) (с изм. и доп., вступ. в силу с 04.07.2016) // Справочно-правовая система «Гарант».

- Гражданский кодекс Российской Федерации 30 ноября 1994 года N 51-ФЗ (в ред. ФЗ № 363-ФЗ от 30.11.2011) // Справочно-правовая система «Гарант».

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.08.2016) // Справочно-правовая система «Гарант».

- Федеральный Закон от 29.12.1998 г. № 192-ФЗ «О первоочередных мерах в области бюджетной и налоговой политики» (в ред. от 03.12.2008 )// Справочно-правовая система «Гарант».

- Федеральный закон от 14.12.2015 года № 359-ФЗ «О федеральном бюджете на 2016 год» (ред. от 22.11.2016) [Электронный ресурс] — Режим доступа // URL: http://base.consultant.ru (дата обращения 07.07.2017 года).

- Федеральный закон от 30 сентября 2015 года № 273-ФЗ «Об особенностях составления и утверждения проектов бюджетов бюджетной системы Российской Федерации на 2016 год…[Электронный ресурс] — Режим доступа // URL: http://base.consultant.ru (дата обращения 09.07.2017 года).

- Постановление Правительства РФ от 30.05.2013 г. «Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов» [Электронный ресурс] — Режим доступа // URL: http://base.consultant.ru (дата обращения 09.07.2017 года).

- Закон ЯО от 21.12.2015 N 104-з (ред. от 11.07.2016) "Об областном бюджете на 2016 год и на плановый период 2017 и 2018 годов" (принят Ярославской областной Думой 11.12.2015) [Электронный ресурс] — Режим доступа // URL: http://duma.yar.ru (дата обращения 09.07.2017 года).

Описание книг одного-трех авторов

- Гончаренко, Л. И. Налоги и налоговая система. – М.: ИНФРА-М, 2015. – 315 с.

- Жидкова, Е. Ю. Налоги и налогообложение. – М.: Эксмо, 2014. – 480 с.

- Черник, Д. Г. Налоги: практика налогообложения. – М.: Инфра-М, 2014. – 368 с.

- Захаров, М.Л. Комментарий к налоговому кодексу Российской федерации. - М.: Проспект, 2015. - 720 c.

- Александров, И.М. Налоговые системы России и зарубежных стран. - М.: Бератор-Пресс, 2013. - 192 с.

- Князева, В. Г. Налоговые системы зарубежных стран. - М.: Юнити, 2015. - 191 с.

- Кучеров И. И. Теория налогов и сборов – М.: ЮрИнфоР, 2014.- 560 с.

- Гончаренко, Л. И. Налоги и налоговая система. – М.: ИНФРА-М, 2014. – 315 с.

Описание учебников и учебных пособий

- Александров, И.М. Налоги и налогообложение: учебник. – М.: Дашков и К. 2013. – 525 с.

- Аронов, А.В. Кашин В.А. Налоговая политика и налоговое администрирование: учебное пособие. – М.: Экономист. 2014. – 593 с.

- Дмитриева, Н.П. Дмитриев Д.Д. Налоги и налогообложение в Российской Федерации: учебник для Вузов. – Ростов/н/Д: Феникс. 2015. – 510 с.

- Скрипниченко, В.А. Налоги и налогообложение: учебное пособие. – 2-е изд. переработанное и дополненное. – СПб.: Питер-М. 2014. – 449 с.

- Сидорова, Е. Ю. Налоговое планирование: курс лекций. – М.: Экзамен, 2016. – 221 с.

- Петров, М. Налоговая система и налогообложение в России: учебное пособие. – Ростов-на/Д : Феникс, 2015. – 245 с.

- Фокин, В. М. Налоговое регулирование: учебное пособие. – М.: Статут, 2014. – 76 с.

Описание статьи из периодического издания

- Быкова, Н. Н. Анализ налоговых доходов федерального бюджета Российской Федерации // Молодой ученый. — 2016. — № 28. — С. 358-362.

- Баташева, Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2016. — № 17. — С. 436-438.

- Горский, И.В., Лебединская Т.И. Налоговая составляющая бюджета в условиях экономического кризиса // Финансы и налоги. - 2015. -№ 9. – С..45-51.

- Грицюк, Т.В. Налогово-бюджетная политика как инструмент макроэкономического регулирования // Финансы и кредит. – 2016. - №7. – с.15-17

- Рощупкина, В.В. К вопросу об эффективности налоговой политики на региональном уровне // Финансы и кредит. - 2015. - № 3. - С. 47-50.

- Труфанов, В.Н. Реализация налоговой политики Российской Федерации на региональном уровне // Вестник Иркутского государственного технического университета. - 2015. - № 3. - С. 175-178.

- Цыгичко, А.Н. Налоги, субсидии, инвестиции // Экономист. – 2014. - №11. – С. 6-14.

- Черник, Д.Г. Грамотная налоговая политика // Налоговый вестник. – 2016. - № 4 – С. 3-5.

Описание интернет ресурсов

- Официальный сайт федеральной налоговой службы [Электронный ресурс] — Режим доступа // URL: http://nalog.ru (дата обращения 07.07.17).

- Официальный сайт Министерства финансов РФ [Электронный ресурс]. — Режим доступа // URL: http://www.minfin.ru/ — (дата обращения 07.07.17).

- Официальный сайт Территориальный орган Федеральной службы государственной статистики по Ярославской области [Электронный ресурс]. — Режим доступа // URL: http:// yar.gks.ru/(дата обращения 07.07.17).

- Официальный сайт ярославской областной думы [Электронный ресурс]. — Режим доступа // URL: http://.duma.yar.ru/(дата обращения 07.07.17).

- Официальный сайт Управление Федеральной налоговой службы РФ по Ярославской области [Электронный ресурс]. — Режим доступа // URL: http://nalog.ru (дата обращения 07.07.17).

- Портал органов государственной власти Ярославской области [Электронный ресурс]. — Режим доступа // URL: http.yarregion.ru/(дата обращения 07.07.17).

Приложения

ПРИЛОЖЕНИЕ 1

Классификации налогов и сборов

ПРИЛОЖЕНИЕ 2

Структура налоговой системы РФ

ПРИЛОЖЕНИЕ 3

Критерии классификации и виды налоговой политики

|

Критерии классификации |

Виды налоговой политики |

|

По уровню органов власти и управления |

· Глобальная · Наднациональная · Национальная · Региональная · Местная |

|

В зависимости от способов воздействия государства на налоговую систему |

· Политика, осуществляемая путем опосредованного вмешательства государства в налогообложение · Авторитарная |

|

В зависимости от целей государства |

· Максимальных налогов · Экономического развития (низкого налогового бремени) · Разумных налогов (существенного уровня налогообложения) |

|

В зависимости от степени контроля над экономической ситуацией |

· Стабилизационная · Деструктурированная |

|

В зависимости от учета инфляционной составляющей |

· Стабилизационная · Деструктурированная |

|

В зависимости от быстроты реагирования на изменения окружающей среды |

· Динамичная · Инерционная |

|

В зависимости от временной определенности |

· Долгосрочная · Краткосрочная |

|

В зависимости от ожиданий, возлагаемых на налоговую политику |

· Оптимистическая · Пессимистическая · Реалистическая |

|

В зависимости от кардинальных проводимых изменений |

· Революционная · Эволюционная |

|

В зависимости от научных концепций |

· Классическая · Кейнсианская · Неоклассическая · Неокейнсианская |

ПРИЛОЖЕНИЕ 4

|

Начисление и поступление налогов и сборов в бюджетную систему Российской Федерации по основным видам экономической деятельности по состоянию на 01.04.2017 года |

|||||||

|

Наименование налоговых поступлений |

Поступило платежей в консолиди-рованный бюджет |

в том числе |

|||||

|

федеральные налоги и сборы, |

региональные налоги и сборы, всего |

из них |

местные налоги и сборы |

налоги, предусмо-тренные специа-льными налого-выми режи-мами |

|||

|

налог на имуще-ство органи-заций |

транспорт-ный налог |

||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

ВСЕГО |

4 224 058 083 |

3 881 978 225 |

186 317 379 |

161 201 408 |

24 869 950 |

46 242 400 |

109 520 079 |

|

в том числе по организациям и индивидуальным предпринимателям с основным видом деятельности: |

|||||||

|

Сельское, лесное хозяйство, охота, рыболовство, рыбоводство – всего |

28 411 979 |

16 214 552 |

2 701 271 |

2 065 656 |

633 859 |

1 595 930 |

7 900 226 |

|

Добыча полезных ископаемых - всего |

1 222 746 597 |

1 192 869 934 |

21 328 452 |

20 883 245 |

445 157 |

1 047 178 |

7 501 033 |

|

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха - всего |

150 004 947 |

134 414 226 |

14 564 954 |

14 319 553 |

244 966 |

484 082 |

541 685 |

|

Водоснабжение, водоотведение, организация сбора и утилизации отходов, - всего |

19 411 286 |

16 802 231 |

1 867 770 |

1 690 909 |

176 813 |

143 988 |

597 297 |

|

Продолжение таблицы |

|||||||

|

Строительство |

200 520 488 |

187 742 475 |

4 445 091 |

2 769 893 |

1 675 096 |

2 205 227 |

6 127 695 |

|

Транспортировка и хранение -всего |

146 480 194 |

114 800 638 |

26 089 653 |

24 018 625 |

2 070 922 |

1 678 295 |

3 911 608 |

|

Деятельность гостиниц и предприятий общественного питания - всего |

22 914 640 |

18 002 795 |

944 788 |

896 377 |

48 284 |

420 904 |

3 546 153 |

|

Деятельность в области информации и связи - всего |

122 973 855 |

115 713 372 |

3 261 365 |

3 125 307 |

135 981 |

41 107 |

3 958 011 |

|

Деятельность финансовая и страховая – всего |

240 849 493 |

230 695 730 |

7 504 781 |

6 913 182 |

591 631 |

1 478 414 |

1 170 568 |

|

Деятельность по операциям с недвижимым имуществом |

104 379 488 |

68 076 882 |

15 000 504 |

14 479 019 |

521 404 |

7 070 151 |

14 231 951 |

|

Деятельность профессиональная, научная и техническая |

216 385 367 |

200 876 837 |

5 366 125 |

4 803 455 |

561 063 |

2 342 777 |

7 799 628 |

|

Деятельность административная и сопутствующие дополнительные услуги |

42 370 589 |

35 904 065 |

1 777 624 |

1 092 563 |

684 380 |

250 551 |

4 438 349 |

|

Государственное управление и обеспечение военной безопасности; социальное обеспечение |

81 024 238 |

76 485 244 |

3 664 707 |

3 451 969 |

212 592 |

803 268 |

71 019 |

|

Образование |

60 259 164 |

47 542 409 |

6 174 322 |

6 052 154 |

122 110 |

5 801 918 |

740 515 |

|

Деятельность в области здравоохранения и социальных услуг |

48 671 280 |

41 946 536 |

3 338 883 |

3 227 549 |

111 278 |

1 634 779 |

1 751 082 |

|

Деятельность в области культуры, спорта, организации досуга и развлечений- всего |

19 076 950 |

15 191 868 |

1 800 765 |

1 522 184 |

51 111 |

738 611 |

1 345 706 |

|

Предоставление прочих видов услуг |

11 924 436 |

9 580 836 |

328 632 |

278 609 |

48 678 |

188 175 |

1 826 793 |

|

Окончание таблицы |

|||||||

|

Остальные виды экономической деятельности |

8 699 956 |

7 446 468 |

564 632 |

376 545 |

188 087 |

160 792 |

528 064 |

|

Суммы налогов и сборов, не распределенные по кодам ОКВЭД |

108 941 263 |

96 043 450 |

7 525 107 |

6 935 977 |

588 405 |

1 207 566 |

4 165 140 |

|

Сведения по физическим лицам, не относящимся к индивидуальным предпринимателям и не имеющим код ОКВЭД |

-70 277 |

-19 880 898 |

12 783 505 |

1 |

12 779 798 |

7 027 107 |

9 |

ПРИЛОЖЕНИЕ 5

Виды доходов бюджета города Ярославля

ПРИЛОЖЕНИЕ 6

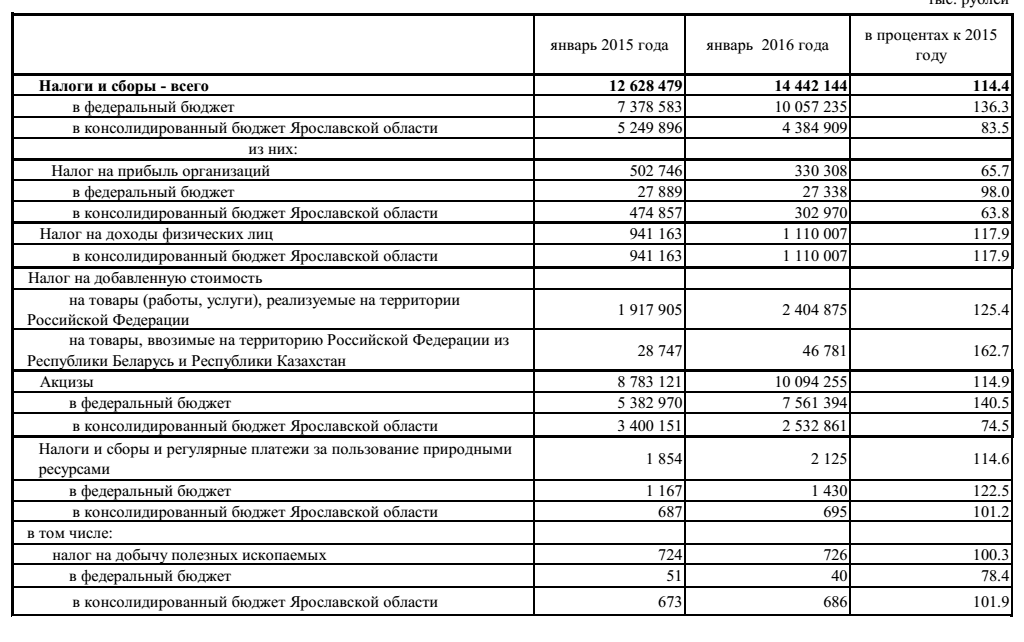

Поступление в консолидированный бюджет Российской Федерации

за 2015-2016 гг

ПРИЛОЖЕНИЕ 7

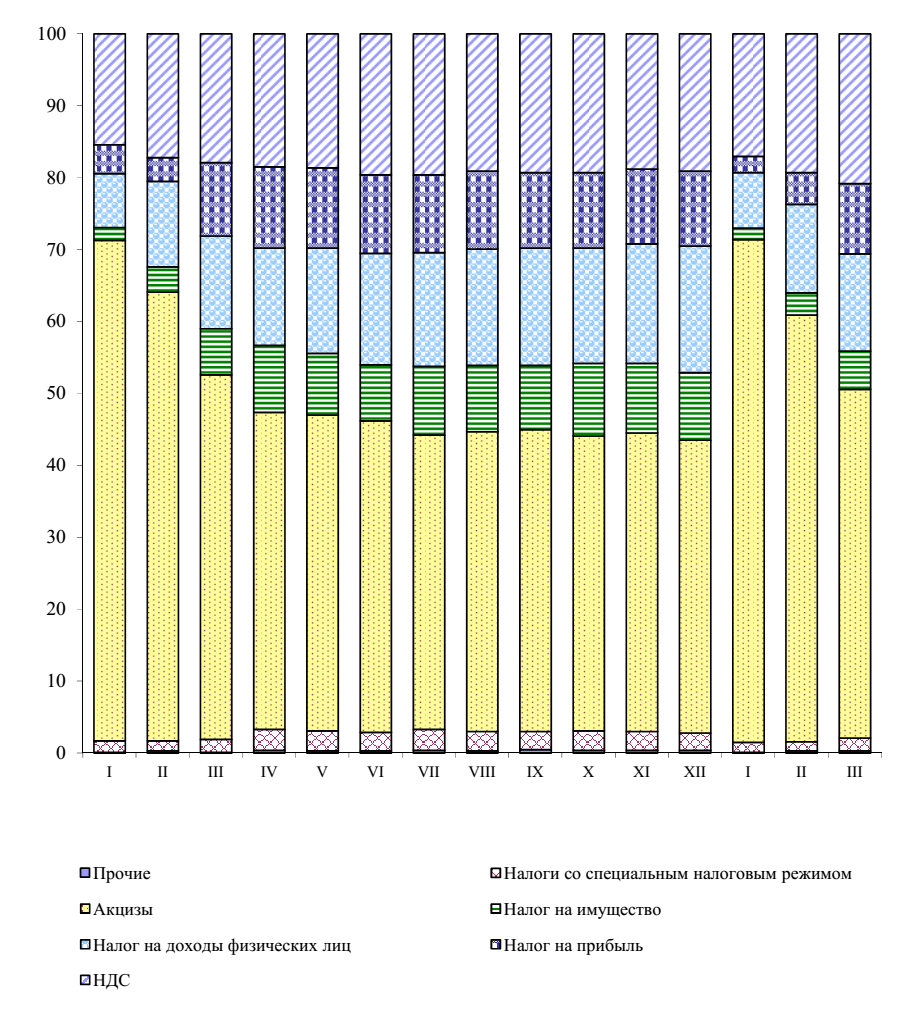

Динамика структуры поступлений налогов и сборов в бюджетную систему на конец 2016 начало 2017 гг (в % к общей сумме поступлений)

ПРИЛОЖЕНИЕ 8

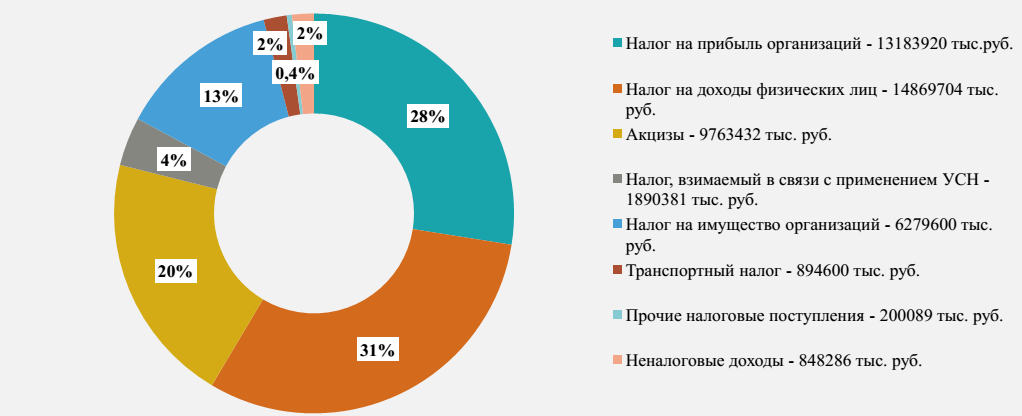

Структура прогнозируемых налоговых доходов Ярославского областного бюджета на 2017 год (план в %)

ПРИЛОЖЕНИЕ 9

Налоговые ставки, по Ярославской области на 2016-2018 гг

ПРИЛОЖЕНИЕ 10

Предоставление в 2016 году органами городского самоуправления льгот по местным налогам