Файл: Нормативные документы, регулирующие порядок ведения кассовых операций (Теоретические основы учета кассовых операций).pdf

Добавлен: 14.03.2024

Просмотров: 64

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. Теоретические основы учета кассовых операций

1.1 Понятие кассовых операций, значение и задачи их учета

1.2. Нормативно-правовое регулирование учета кассовых операций

1.3 Принципы организации наличных расчетов в современных условиях

ГЛАВА 2. Контроль кассовой работы и пути совершенствования учета кассовых операций

2.1 Контроль кассовой дисциплины в организации

2.2 Рекомендации по совершенствование организации кассовой работы

Содержание:

Введение

Под «кассовыми операциями» подразумевается все, что связано с приемом, хранением и выдачей денежных средств из кассы предприятия. Проведение любой операции по кассе должно сопровождаться документальным оформлением по установленным стандартам. При этом важна своевременность оформления документов по факту свершения операции.

Необходимость правильного учета денежных средств в кассе предприятия обусловлена потребностью достоверного ведения бухгалтерского учета. Точность бухучета требуется для правильного налогообложения экономического субъекта. Неправильный учет денежных средств в кассе организации ведет к искажению бухгалтерской отчетности.

Особого внимания заслуживает лимит остатка кассы. Введение лимита для предприятий со стороны государства необходимо, в целях изъятия из оборота излишков свободной наличности. Предприятие использует только необходимые суммы денежной наличности, все лишние средства хранятся в безналичной форме.

Кассовые операции занимают одно из центральных мест в хозяйственной деятельности организации. Потребность в наличных денежных средствах возникает постоянно и связана с выплатой заработной платы, пособий, средств на командировочные и хозяйственные расходы, оплатой услуг наличными и т.п. В то же время в кассу ежедневно могут поступать платежи наличными за услуги, в погашение долга работниками, поступления с расчетного счета или от заказчиков и др.

Вопросы, касающиеся кассовых операций, важны, поскольку проверка на предприятии начинается, как правило, с ревизии кассы. И по результатам такой проверки можно судить об организации и состоянии учёта на предприятии.

В связи с вышеизложенным, выбранная для исследования тема является актуальной.

Целью работы является изучение теоретических и практических вопросов правильности поступления, хранения, использования наличных денежных средств и ведения кассовых операций.

Для достижения поставленной цели в работе были поставлены следующие задачи:

-изучить правила организации кассы на предприятии, значение, задачи и принципы учета кассовых операций;

- изучить нормативно-правовое регулирование учета кассовых операций;

-дать рекомендации по совершенствования учета кассовых операций.

Предметом исследования являются кассовые операции.

Цель, задачи, предмет и объект исследования определили структуру работы, состоящей из 2 глав, работа имеет введение, заключение , список использованных источников.

В процессе выполнения работы для решения поставленных задач применялись различные приемы и методы экономического исследования: логический, аналитический, монографический.

При написании курсовой работы были использованы следующие виды источников информации: законы РФ; нормативно-правовые акты; специализированные учебные пособия и учебники; периодические издания.

ГЛАВА 1. Теоретические основы учета кассовых операций

1.1 Понятие кассовых операций, значение и задачи их учета

Касса – это структурное подразделение предприятия, предназначенное для приема, хранения и выдачи наличных денежных средств. В кассе предприятия могут храниться не только наличные денежные средства, но и денежные документы, и бланки строгой отчетности.

Для хранения денежных средств и выполнение расчетов ими на каждом предприятии, в организации или учреждении создается касса. Кассовые операции осуществляет кассир, являющийся должностным лицом с полной материальной ответственностью за сохранность всех принятых на хранение денег и ценных бумаг и за всякий ущерб, причиненный предприятию.

В кассе можно хранить небольшие денежные суммы в пределах установленного лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей.

Кроме наличных денег, в кассах могут храниться различные денежные документы и бланки документов строгой отчетности (почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты, оплаченные путевки в дома отдыха и санатории, переводы в пути и др.) [13].

Для ведения кассовых операций в штате предприятия предусмотрена должность кассира (в небольших организациях - бухгалтер-кассир), который несет материальную ответственность за сохранность всех принимаемых им ценностей. После издания приказа о назначении кассира руководитель предприятия обязан ознакомить его с правилами ведения кассовых операций и заключить с ним договор о полной материальной ответственности.

Кассир не может передоверить, кому бы то ни было выполнение своих обязанностей. При необходимости временной замены обязанности кассира возлагаются на другого работника, с которым, заключают договор о полной материальной ответственности. В случае внезапного оставления кассиром работы (болезнь) находящиеся у него под отчетом ценности передают другому кассиру в присутствии инвентаризационной комиссии с обязательным составлением акта.

Кассир согласно законодательства о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.[26]

Руководители предприятий обязаны оборудовать кассу и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. Строгих требований в настоящее время не существует и руководитель самостоятельно решает, какие мероприятия ему необходимо осуществить. В тех случаях, когда по вине руководителей предприятий не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном порядке ответственность.

Все кассовые операции выполняются непосредственно в кассе За проведение операций ответственен кассир или сотрудник исполняющий его обязанности При наличии нескольких действующих кассиров назначается старший кассир Правом на проведение операций по кассе обладает и руководитель юридического лица Кассовая документация должна быть заверена бухгалтером, а при его отсутствии кассиром и (или) руководителем При проведении операций руководителем добавочных заверений не требуется.

Оформлять кассовые документы, в соответствии с Указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, могут следующие лица:

- главный бухгалтер;

- бухгалтер или другой работник, определенный руководителем по согласованию с главным бухгалтером (при его наличии) путем издания распорядительного документа;

– руководитель – в случае, если отсутствует главный бухгалтер и бухгалтер .

Основанием для оформления кассовых документов служат:

– расчетно-платежные ведомости;

– платежные ведомости;

– заявления;

– счета;

– другие документы.

Перечисленные бумаги должны быть приложены к кассовым документам.

Кассовые документы, кассовая книга, книга учета денежных средств могут оформляться двумя способами:

– на бумажном носителе;

– с применением компьютерных программ.

При этом кассовые документы распечатываются на бумажном носителе.

Работая с наличными деньгами необходимо соблюдать следующие правила:

- Соблюдение лимита остатка кассы.

В кассах предприятий наличные деньги могут храниться в пределах лимитов.

В соответствии с Указанием Банка России № 3210-У от 11.03.2014 года лимит остатка наличных денег представляет собой максимально допустимую сумму наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня. Сумма денег, превышающая установленный лимит, в обязательном порядке должна храниться на банковских счетах. Хранение в кассе сверхлимитных денежных сумм допускается лишь в определенные дни (абз. 8 п. 2 Указания Банка России № 3210-У):

- предназначенные для выплат заработной платы, выплат, включенных в фонд заработной платы, стипендий, выплат социального характера – не более пяти рабочих дней, включая день получения наличных денег с банковского счета на указанные выплаты (абз. 1 пп. 6.5 п. 6 Указания Банка России № 3210-У);

- выходные дни – в случае ведения кассовых операций в эти дни;

- нерабочие праздничные дни – в случае ведения кассовых операций в эти дни.

В других случаях накопление в кассе наличных денег сверх установленного лимита влечет административную ответственность в виде штрафа (ст. 15.1 КоАП РФ)[4]:

- от 4 тысяч рублей до 5 тысяч рублей — для должностных лиц и ИП;

- от 40 тысяч рублей до 50 тысяч рублей — для юридических лиц.

Действующим порядком ведения кассовых операций в РФ предусмотрено право отказаться от установления лимита остатка наличных денег для следующих категорий экономических субъектов (абз. 10 п. 2 Указания Банка России № 3210-У):

- юридические лица, относящиеся к субъектам малого предпринимательства;

- индивидуальные предприниматели, независимо от применяемой системы налогообложения.

Для того чтобы воспользоваться правом не устанавливать лимит кассы, организациям не требуется регистрация в специальных реестрах субъектов малого предпринимательства (в регионах, где такие реестры ведутся) – такого требования в Указании Банка России № 3210-У нет. Достаточно лишь фактического соответствия критериям, установленным для субъектов малого предпринимательства (п. 1 ст. 4 Федерального закона от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»).

Индивидуальные предприниматели и малые предприятия могут отказаться от установления лимита остатка наличных денег и хранить в кассе неограниченную сумму наличной выручки с 1 июня 2015 года. Организации, которые приобрели статус субъекта малого предпринимательства после 1 июня 2015 года, получают право отказаться от лимита кассы, начиная со дня приобретения такого статуса.

Для того чтобы реализовать свое право отказаться от установления лимита остатка наличных денег, необходимо:

- отменить действующий ранее приказ об установлении лимита остатка наличных денег;

- издать приказ, согласно которому с определенной даты лимит остатка наличных денег не устанавливается.

Если приказ отсутствует, то при проведении проверки кассовой дисциплины проверяющие могут либо принять за установленный лимит остатка наличных денег лимит, утвержденный приказом до 01.06.2014, либо, что еще хуже, посчитать, что лимит не установлен. В последнем случае лимит остатка наличных принимается равным нулю, то есть любая сумма денежных средств в кассе будет рассматриваться как «сверхлимитная».

Организации, которые не относятся к субъектам малого предпринимательства, обязаны установить лимит остатка наличных в кассе. Если такой лимит не установлен, он принимается равным нулю. Кроме того, установить лимит кассы могут по своей инициативе и малые предприятия и ИП (например, в целях обеспечения внутреннего контроля и сохранности наличных денежных средств). В этом случае нужно иметь в виду, что если лимит остатка наличных установлен (есть соответствующий приказ), то организация (ИП) обязана его соблюдать, то есть сверхлимитную наличность сдавать в банк. В противном случае ей грозит административная ответственность [12].

Лимит остатка наличных в кассе устанавливается распоряжением руководителя (ИП), согласовывать с банком или с налоговой его не нужно.

Действующий порядок ведения кассовых операций предусматривает два варианта расчета лимита остатка наличных денежных средств (Приложение к Указанию Банка России от 11.03.2014 № 3210-У):

- по объему поступлений наличных денежных средств;

- по объему выдачи наличных денежных средств.

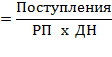

- Расчет лимита по объему поступлений наличных денежных средств (для организаций (ИП), у которых есть наличная выручка)

|

|

|

- Поступления – сумма поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период, выраженная в рублях. Вновь созданные организации рассчитывают лимит исходя из ожидаемой выручки;

- РП — расчетный период в рабочих днях, за который учитывается объем поступлений (от 1 до 92 дней включительно). В качестве расчетного периода может быть выбран период пиковых поступлений наличной выручки, либо любой другой период, относящийся как к текущему, так и к одному из предшествующих лет;

- Дн — количество рабочих дней между днями сдачи наличной выручки, которое не должно превышать 7 дней (14 дней, если в населенном пункте нет банка). Количество дней может быть определено на основании договора с банком, периода между инкассациями или датами внесения наличных на счет. Чем меньше количество дней – тем меньше лимит остатка наличных.