Файл: Нормативные документы, регулирующие порядок ведения кассовых операций (Теоретические основы учета кассовых операций).pdf

Добавлен: 14.03.2024

Просмотров: 70

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. Теоретические основы учета кассовых операций

1.1 Понятие кассовых операций, значение и задачи их учета

1.2. Нормативно-правовое регулирование учета кассовых операций

1.3 Принципы организации наличных расчетов в современных условиях

ГЛАВА 2. Контроль кассовой работы и пути совершенствования учета кассовых операций

2.1 Контроль кассовой дисциплины в организации

2.2 Рекомендации по совершенствование организации кассовой работы

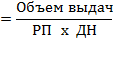

- Расчет лимита по объему выдач наличных денежных средств (для организаций (ИП), у которых нет наличной выручки)

|

|

|

Объем выдач – сумма денежных средств, выданных из кассы за расчетный период, за исключением сумм, предназначенных для выплат зарплаты, стипендий и других выплат работникам, выраженная в рублях. Вновь созданные организации рассчитывают лимит исходя из ожидаемого объема выдач наличных денежных средств.

Лимит остатка наличных в кассе устанавливается в рублях. То есть, если в результате расчета получилась сумма в рублях и копейках, ее округляют до целых рублей. Как разъясняли Центральный Банк и ФНС, с этой целью можно воспользоваться правилами математического округления: суммы менее 50 копеек отбрасываются, а более50 копеек добавляют рубль (Письмо Банка России от 24.09.2012 № 36-3/1876, Письмо ФНС России от 06.03.14 № ЕД-4-2/4116). При этом округление до целых десятков, сотен и т.д. не допускается. Например, если по расчету лимит получился равным 18542 руб. 56 коп., то округленная сумма лимита составит 18543 руб. Округление в большую сторону до 18550, 18600, или 19000 не допускается, и при проверке будет рассмотрено как завышение лимита, что чревато наличием сверхлимитных остатков.

Организация вправе самостоятельно определить, какой из вариантов расчета лимита остатка наличных денежных средств ей выбрать.

Срок, в течение которого организация руководствуется установленным лимитом остатка наличных денежных средств, определяется по ее усмотрению. Как правило, в приказе указывается лишь дата, с которой действует лимит. Установленный лимит может применяться на протяжении нескольких лет , а может изменяться каждый месяц, если есть такая необходимость. Например, лимит целесообразно пересматривать в случае изменения объемов поступлений наличных денег за проданные товары (работы, услуги) или объема выдач наличных денег (Письмо Банка России от 15.02.2012 № 36-3/25).

Организации, имеющие обособленные подразделения устанавливают лимит остатка наличных денежных средств с учетом следующего:

- Если обособленное подразделение сдает наличные деньги на банковский счет, открытый организации в банке, лимит остатка наличных денег такому подразделению устанавливается в порядке, предусмотренном для организации (абз. 4 п. 2 Указания Банка России № 3210-У)

- Если обособленное подразделение сдает наличные деньги в кассу организации, то организация определяет лимит остатка наличных денег с учетом лимитов остатка наличных денег, установленных этому обособленному подразделению (подразделениям) (абз. 5 п. 2 Указания Банка России № 3210-У).

Для установления лимита остатка наличных денег в кассе предприятие представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по форме № 0408020 "Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу". По предприятию, в состав которого входят подразделения, не имеющие самостоятельного баланса и счетов в учреждениях банков, устанавливается единый лимит остатка кассы с учетом этих структурных подразделений. Лимит остатка кассы структурным подразделениям доводится приказом руководителя предприятия.

2) Использование наличной выручки

Расходование наличной выручки согласовывается с банком и ограничено конкретным перечнем расходов на выплату зарплаты, пособий, премий, закупку с/х продукции, скупку тары и вещей у населения, командировочные расходы, хозяйственные нужды. Внесение наличных денег из кассы организации на банковские счета других организаций и физических лиц не допускается.

3) Соблюдение предельного размера расчетов наличными между юридическими лицами.

Согласно указанию ЦБ РФ (Указание Банка России от 07.10.2013 N 3073-У"Об осуществлении наличных расчетов" Зарегистрировано в Минюсте России 23.04.2014 N 32079) предел составляет 100 000 рублей по одной сделке. Т.е. по договорам, стоимость которых больше указанной суммы, расчеты наличными деньгами запрещены. К расчетам с физическими лицами и индивидуальными предпринимателями данное ограничение не применяется.

4) Применение контрольно-кассовой техники

При продаже товаров, работ, услуг за наличный расчет (или при оплате пластиковыми картами) в установленных случаях должна применяться контрольно-кассовая техника, включенная в государственный реестр.

Из изменений 2016 года можно отметить необходимость применения обновленных кассовых аппаратов. Новые ККМ автоматически собирают информацию и в онлайн режиме направляют сведения в ФНС. Цель такого нововведения – стремление сделать ведение бизнеса абсолютно прозрачным. Примечательно, что новые кассовые аппараты могут формировать чеки автоматически и их можно направлять на электронный адрес покупателя.

Кроме того, Порядком ведения кассовых операций предусмотрены внезапные ревизии кассы. Они проводятся в сроки, установленные руководителем предприятия, а также при смене кассиров на каждом предприятии, с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Для производства ревизии кассы приказом руководителя предприятия назначается комиссия. Результаты инвентаризации оформляется актом (форма инв.-15). При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения (для этого кассир представляет комиссии письменное объяснение).

Контроль за порядком образования, хранения и использования денежных средств является важнейшей задачей бухгалтерии организации независимо от организационно правовой формы, сферы деятельности и принадлежности организации.

Основными задачами бухгалтерского учёта кассовых операций являются:

-проверка правильности документального оформления и законности операций с денежными средствами, расчётных и кредитных операций, своевременное и полное отражение их в учёте;

-обеспечение своевременности, полноты и правильности расчётов по всем видам платежей и поступлений, выявление дебиторской и кредиторской задолженности;

-своевременное выявление результатов инвентаризации денежных средств, денежных документов и расчётов;

-обеспечение сохранности денежных средств, денежных документов в кассе и других местах их хранения и выдачи, бесперебойное удовлетворение денежной наличностью неотложных нужд организации;

-изыскание возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход [15].

1.2. Нормативно-правовое регулирование учета кассовых операций

Нормативное регулирование бухгалтерского учета представляет собой установление государственными органами общеобязательных правил ведения бухгалтерского учета и составления бухгалтерской отчетности.

Нормативное регулирование бухгалтерского учета денежных средств включает:

1)нормативное правовое регулирование - осуществляется нормами права, содержащимися в соответствующих нормативных правовых актах;

2)методическое (нормативно-техническое) регулирование -осуществляется методическими (техническими) нормами, содержащимися в соответствующих актах методического (нормативно-технического) характера.

Порядок ведения кассовых операций на предприятиях РФ

регламентируется следующими нормативными документами:

- Указанием ЦБ РФ от 11.03.2014 г. № 3210-У «О порядке ведения

кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства», введенным в действие с 01.06.2014 г.;

- Федеральным законом от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (в редакции от 3 июля 2016 года);

- Указанием Банка России от 20.06.2007 г. № 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя»;

- Постановлением Правительства РФ от 06.05.2008 г. № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» ( в ред. от 15.04.2014);

-Федеральным законом от 30.12.2001 г. № 195-ФЗ «Кодекс РФ об административных правонарушениях».

С 1 июня 2014 изменился не только порядок осуществления наличных расчетов, но и порядок ведения кассовых операций. Новый порядок ведения кассовых операций утвержден Указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». (до 1 июня 2014 года действовало Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ № 373-П)

Оно распространяется на:

– юридических лиц, ведущих бухгалтерский учет;

– организации, перешедшие на упрощенную систему налогообложения;

– физических лиц, ведущих предпринимательскую деятельность без образования юридического лица, то есть на индивидуальных предпринимателей.

Федеральный закон от 10.12.2003 "О валютном регулировании и валютном контроле" N 173-ФЗ устанавливает правовые основы и принципы валютного регулирования и валютного контроля в Российской Федерации, полномочия органов валютного регулирования, а также определяет права и обязанности резидентов и нерезидентов в отношении владения, пользования и распоряжения валютными ценностями, права и обязанности нерезидентов в отношении владения, пользования и распоряжения валютой Российской Федерации и внутренними ценными бумагами, права и обязанности органов валютного контроля и агентов валютного контроля.

Федеральный закон "О применении контрольно - кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" определяет сферу применения контрольно-кассовой техники, порядок ведения Государственного реестра, требования к контрольно-кассовой технике, порядок и условия ее регистрации и применения, обязанности организаций и индивидуальных предпринимателей, применяющих контрольно-кассовую технику, а также контроль за применением контрольно-кассовой техники.

В соответствии с принятым Указанием ЦБ РФ №3210 с 1.06.2014 действует измененный порядок учета кассовых операций. Цель внесенных изменений заключена в усовершенствовании учета денежной наличности и более точном соблюдении кассовой дисциплины. Указание №3210 определило новые правила ведения операций по кассе. Измененный порядок ведения операций по кассе предполагает использование прежних форм кассовой документации. Для всех юридических лиц сохранена обязанность заполнения кассовой книги и составления кассовых документов. Единственное «упрощение» коснулось малых предприятий – они могут не учреждать лимит остатка наличности.

Несколько изменился порядок кассовых операций, осуществляемых в обособленных подразделениях. При этом определено понятие «обособленного подразделения» — всякое подразделение предприятия, какое имеет не менее одного оборудованного рабочего места, независимо от момента его создания. Для подразделений введен лимит остатка наличности. Обязательна для них и кассовая книга.

Ведение денежного учета в целом предполагает фиксацию каждой осуществляемой операции кассовыми документами. Любое поступление или выдача денег должны отображаться в кассовой документации по факту. Несвоевременная регистрация операции ведет к искажению итоговой отчетности. Основные требования к составу бухгалтерской отчетности определяются Положением по ведению бухучета в РФ, ратифицированным Приказом Минфина РФ №34н от 29.07.1998. Порядок ведения бухучета определяется ПБУ. Учет денежных средств в кассе предприятия разделяется на синтетический и аналитический. Полный перечень счетов содержится в Плане счетов бухучета финансовой и хозяйственной деятельности организации, ратифицированном Приказом Минфина РФ №94н от 31.10.2000 [10].

С 1 сентября 2008 г. по Указанию ЦБ РФ от 14.08.2008 № 2054-У «О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации» прием наличной иностранной валюты для зачисления (перечисления) на банковский счет клиента, выдача наличной иностранной валюты с банковского счета клиента должны осуществляться по приходному кассовому ордеру (форма № 0402008) и расходному кассовому ордеру (форма № 0402009).

Наличная иностранная валюта может выдаваться организации на командировочные и представительские расходы. Расходный кассовый ордер (форма № 0402009), по которому осуществляется выдача наличной иностранной валюты организации, оформляется на основании письма на получение наличной иностранной валюты, составленного организацией в произвольной форме.