Файл: Амортизационная политика энергопредприятия (на примере Комиэнерго - филиала ПАО «МРСК Северо-Запада»).pdf

Добавлен: 14.03.2024

Просмотров: 39

Скачиваний: 0

СОДЕРЖАНИЕ

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К АМОРТИЗАЦИОННОЙ ПОЛИТИКЕ ОРГАНИЗАЦИИ

1.1 Значение амортизационной политики организации

1.2 Сущность амортизационной политики

2. ВНЕШНЯЯ И ВНУТРЕННЯЯ СРЕДА КОМИЭНЕРГО - ФИЛИАЛА ПАО «МРСК СЕВЕРО-ЗАПАДА»

2.1 Характеристика финансово-хозяйственной деятельности организации

1.2 Сущность амортизационной политики

Международный стандарт финансовой отчетности 16 «Основные средства» определяет амортизацию основных средств как систематическое уменьшение амортизируемой стоимости актива на протяжении срока его полезной службы. В российской учетной практике под амортизацией понимается процесс переноса основными фондами своей стоимости на выпускаемую продукцию в целях их простого воспроизводства [18, с. 165].

Соответственно в отечественной экономической литературе понятие «амортизация» имеет более узкое толкование. В российском учете, в ПБУ 6/01, указано, что амортизацию необходимо начислять от первоначальной или восстановительной стоимости, без упоминания о ликвидационной стоимости. При принятии решения о начислении амортизации по основным средствам российским предприятиям важно знать источник, за счет которого они были приобретены. По объектам, приобретенным с использованием средств целевого бюджетного финансирования, амортизация не начисляется. Сумма амортизационных отчислений включается в издержки производства (или в расходы на продажу) продукции. Производитель обязан осуществлять накопление суммы амортизации, направляя их из выручки за проданную продукцию в амортизационный фонд для последующего обновления основных фондов предприятия [15, с. 154].

В зарубежной учетной практике данная процедура значительно упрощена: применение годовых норм амортизационных отчислений позволяет проводить начисление амортизации не ежемесячно, как в отечественном бухгалтерском учете, а в начале либо в конце финансового года. При поступлении или выбытии основных средств в течение года увеличение или уменьшение годовой суммы амортизации проводится дополнительными или сторнировочными записями. Согласно нормам МСФО 16 «Основные средства», только земля не подлежит амортизации, так как она имеет неограниченный срок полезной службы. Что касается методов начисления амортизации, то международные стандарты предусматривают различные способы расчета амортизационных отчислений, а их выбор основывается на двух концепциях [18, с. 163]:

– наиболее интенсивная эксплуатация основных средств осуществляется в первые годы их использования, поэтому именно в этот период должна быть начислена наибольшая сумма амортизации (ускоренные методы);

– в первые годы эксплуатации средства труда нуждаются в минимальных затратах, связанных с поддержанием их в рабочем состоянии, в связи с чем в начальный период их интенсивной эксплуатации возможно начисление минимальной суммы амортизации (методы замедления).

В соответствии с п. 62 МСФО 16 «Основные средства» для распределения амортизируемой стоимости на систематической основе в течение срока полезной эксплуатации можно использовать различные методы амортизации — линейный метод, метод уменьшаемого остатка и метод единиц производства (главным является требование о том, чтобы применяемый метод отражал схему, по которой компания потребляет экономические выгоды, получаемые от актива). В российском учете, согласно ПБУ 6/01, предусматриваются следующие способы начисления амортизации [1, с. 122]:

– линейный способ;

– способ уменьшаемого остатка;

– списание стоимости по сумме чисел лет срока полезного использования;

– способ списания стоимости пропорционально объему продукции (работ) [5, с. 167].

Проанализировав подходы учета основных средств и их амортизации по российским и международным стандартам, можно сделать вывод о значительных различиях. Следовательно, в определенной мере переход на МСФО существенно усложняет работу бухгалтеров, экономистов и других специалистов, выбирающих тип амортизационной политики и определяющих условия ее оптимизации.

Амортизационная политика организации, представляющая собой принятие решений относительно выбора способов начисления амортизационных отчислений по группам основных средств, направлена на формирование в бухгалтерском учете адекватного финансового результата и минимизацию налоговых платежей в бюджет.

Таким образом, в российской практике под амортизацией понимается процесс постепенного перенесения стоимости средств труда (по мере их износа, исчерпания полезных эксплуатационных свойств) на себестоимость выпускаемой продукции; а под амортизационными отчислениями — частичные суммы стоимости данных долгосрочных активов, относимые на себестоимость продукции или на финансовый результат. В бухгалтерском учете можно использовать четыре способа начисления амортизации: линейный способ, способ уменьшаемого остатка, списание стоимости по сумме лет полезного использования, списание стоимости пропорционально объему продукции. Выбор способа амортизации влияет на финансовые результаты деятельности организации [1, с. 123].

Эффективность стратегии развития предприятия во многом зависит от гибкости системы бухгалтерского учета. Грамотная организация финансового и налогового учета основных средств является залогом успешного функционирования фирмы: при помощи соответствующей амортизационной политики, обдуманной стратегии учета отдельных хозяйственных операций, связанных с объектами основных средств, можно влиять на конечные финансовые результаты и величину инвестиционных ресурсов хозяйствующего субъекта [5, с. 168].

Одним из важнейших направлений совершенствования финансового учета основных средств предприятия является разработка адекватной амортизационной политики. Большинство российских хозяйствующих субъектов при выборе метода начисления амортизации основных средств придерживаются традиционного подхода – единства расчета амортизационных отчислений в финансовом и налоговом учете во избежание дополнительных трудозатрат для бухгалтеров. В итоге, предприятия, как правило, применяют линейный способ начисления амортизации основных средств, поскольку в этом случае ежемесячные суммы амортизационных отчислений в финансовом учете, а также в целях налогообложения оказываются абсолютно идентичными [6, с. 123].

2. ВНЕШНЯЯ И ВНУТРЕННЯЯ СРЕДА КОМИЭНЕРГО - ФИЛИАЛА ПАО «МРСК СЕВЕРО-ЗАПАДА»

2.1 Характеристика финансово-хозяйственной деятельности организации

Публичное акционерное общество «Межрегиональная распределительная сетевая компания Северо-Запада» создано по решению учредителя в соответствии с Гражданским Кодексом РФ, Федеральным законом «Об акционерных обществах», и прочими нормативными правовыми документами Российской Федерации.

Организация в своей деятельности руководствуется Гражданским кодексом РФ, Федеральным законом «Об акционерных обществах», Федеральным законом «Об электроэнергетике» и прочими нормативными правовыми актами РФ и Уставом организации.

Полное фирменное наименование Общества – Публичное акционерное общество «Межрегиональная распределительная сетевая компания Северо-Запада». Общество сформировано без ограничения срока деятельности.

Организация имеет в собственности отдельное имущество и отвечает им по своим обязательствам, имеет право от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде.

Основными целями деятельности выступают:

- получение организацией прибыли;

- проведение эффективного и надежного функционирования объектов распределительного электросетевого комплекса;

- обеспечение устойчивого развития распределительного электросетевого комплекса;

- обеспечение надежного и качественного энергоснабжения потребителей.

Уставный капитал организации составлен из номинальной стоимости акций Общества, которые приобретены акционерами. Уставный капитал организации составляет 9578592,31 тыс. руб. Организацией выпущены обыкновенные акции равной номинальной стоимостью 10 копеек каждая. Общество размещает обыкновенные акции и может размещать один или несколько видов привилегированных акций, облигации и прочие эмиссионные ценные бумаги в порядке, который установлен законодательством РФ [24].

Организация образована в 2004 г. в ходе реформы российской электроэнергетики, в итоге которой различные энергосетевые активы ОАО РАО «ЕЭС России» были скооперированы по региональному компоненту. ПАО «МРСК Северо-Запада» стала одной из 14 межрегиональных сетевых организаций. Главный акционер – ПАО «Россети» (55,38%). Организация выступает естественной монополией, в отношении которой проводятся государственные регулирование и контроль. Тарифы на оказываемые услуги определяются государством – региональными регуляторами в соответствии с решениями Федеральной антимонопольной службы. Конкурентным преимуществом организации выступает устойчивый потребительский спрос.

«Комиэнерго» выступает филиалом ПАО «МРСК Северо-Запада». Деятельность организации регламентируется Положением о филиале ОАО «МРСК Северо-Запада» «Комиэнерго», который утвержден приказом Генерального директора ОАО «МРСК Северо-Запада» от 03.03.2008 года №70.

Организация обеспечивает передачу и распределение электроэнергии на всей территории Республики Коми. Проводит энергоснабжение около 864,4 тыс. потребителей на территории 416,8 тыс. кв. км.

В составе филиала «Комиэнерго» можно выделить 5 производственных отделений: Воркутинские, Печорские, Центральные, Южные и Сыктывкарские электрические сети.

Суммарная протяженность воздушных и кабельных ЛЭП – 42,6 тыс. км.

ПС напряжением 35 кВ – 214 шт.

ПС напряжением 110 кВ – 159 шт.

ПС напряжением 220 кВ – 4 шт.

ТП 6,10/04 кВ - 3,9 тыс. ед.

Персонал филиала – 2958 человек [24].

Персонал организации отличается высокой квалификацией, что является своего рода «визитной карточкой». В настоящее время в «Комиэнерго» работает около 3 тыс. человек. Главным направлением кадровой политики является обновление кадров без потери квалификации, с передачей опыта молодому поколению энергетиков. Текучесть персонала низкая. Интересы и потребности персонала учитываются через секторы экономической и неэкономической мотивации, проводятся спартакиады, спортивные соревнования и туристические слеты.

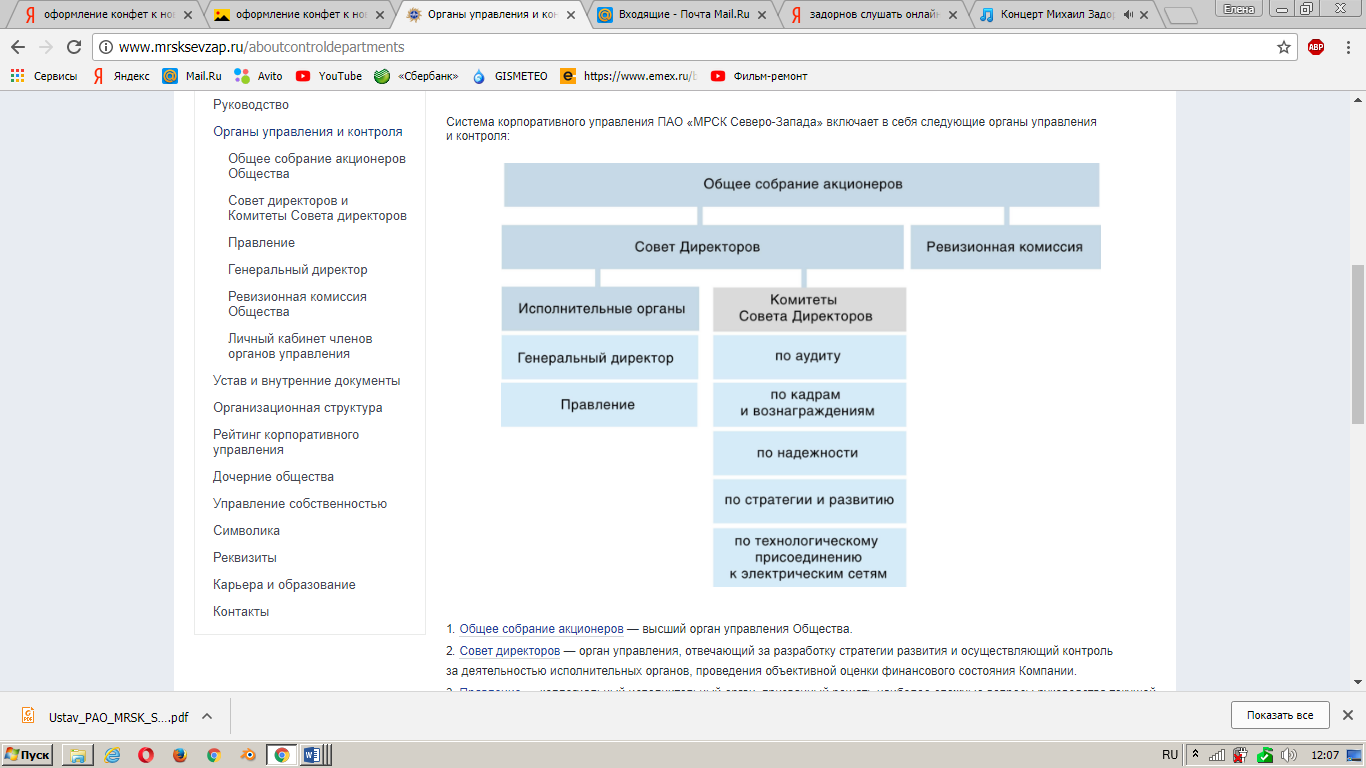

Система управления в организации проводиться на основании действующего законодательства Российской Федерации, Устава организации, а также Кодекса корпоративного управления. Система корпоративного управления ПАО «МРСК Северо-Запада» представляет собой органы управления и контроля, представленные на рисунке 4.

Рисунок 1 - Система корпоративного управления ПАО «МРСК Северо-Запада»

Общее собрание акционеров является высшим органом управления Общества.

Совет директоров — это орган управления, который отвечает за разработку стратегии развития и который осуществляет контроль за деятельностью исполнительных органов, осуществления объективной оценки финансового состояния организации.

Правление — коллегиальный исполнительный орган, который призван решать наиболее трудные вопросы по руководству текущей деятельностью организации.

Генеральный директор — единоличный исполнительный орган, который осуществляет текущее руководство деятельностью организации и является ответственным за осуществление ее стратегии, выработанной Советом директоров.

Ревизионная комиссия — орган, который проводит регулярный контроль за финансово-хозяйственной деятельностью организации.

При Совете директоров ПАО «МРСК Северо-Запада» осуществляют деятельность комитеты, которые формируются по решению Совета директоров организации для проработки вопросов, входящих в область компетенции Совета директоров или изучаемых Советом директоров в порядке текущего контроля деятельности исполнительного органа организации, и выработки нужных советов и рекомендаций Совету директоров и исполнительным органам организации.

Основными видами деятельности ПАО «МРСК Северо-Запада», подлежащими государственному регулированию, выступают оказание услуг по передаче электрической энергии и также технологическое присоединение к электрическим сетям. Дополнительно организация проводит следующие регулируемые виды деятельности: производство электроэнергии, производство теплоэнергии и услуги по холодному водоснабжению, доля которых составляет менее 1% в общей выручке по регулируемым видам деятельности. Основные финансовые показатели Комиэнерго -филиала ПАО «МРСК Северо-Запада» представлены в таблице 1.

Таблица 1

Основные финансовые показатели ПАО «МРСК Северо-Запада» за 2014 – 2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Отклонение 2016/2014 |

|

|

Абс. |

% |

||||

|

Выручка всего, млн руб., в т. ч. |

44 262 |

39 623 |

42 433 |

-1 829 |

95,87 |

|

от передачи электроэнергии |

31 343 |

36 881 |

40 583 |

9 240 |

129,48 |

|

от технологического присоединения |

882 |

804 |

1 123 |

241 |

127,32 |

|

от реализации электрической энергии |

11 017 |

946 |

0 |

-11 017 |

0,00 |

|

прочая |

1 020 |

991 |

726 |

-294 |

71,18 |

|

Себестоимость, млн руб. |

40 030 |

35 547 |

38 177 |

-1 853 |

95,37 |

|

Валовая прибыль, млн руб. |

4 232 |

4 076 |

4 255 |

23 |

100,54 |

|

Прибыль до налогообложения, млн руб. |

-529 |

880 |

745 |

1 274 |

-140,83 |

|

Чистая прибыль, млн руб. |

-620 |

644 |

457 |

1 077 |

-73,71 |

|

Рентабельность по чистой прибыли, % |

-1,4 |

1,6 |

1,1 |

3 |

-78,57 |

|

Стоимость чистых активов, млн руб. |

26 995 |

27 636 |

27 683 |

688 |

102,55 |