Файл: Амортизационная политика энергопредприятия (на примере Комиэнерго - филиала ПАО «МРСК Северо-Запада»).pdf

Добавлен: 14.03.2024

Просмотров: 38

Скачиваний: 0

СОДЕРЖАНИЕ

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К АМОРТИЗАЦИОННОЙ ПОЛИТИКЕ ОРГАНИЗАЦИИ

1.1 Значение амортизационной политики организации

1.2 Сущность амортизационной политики

2. ВНЕШНЯЯ И ВНУТРЕННЯЯ СРЕДА КОМИЭНЕРГО - ФИЛИАЛА ПАО «МРСК СЕВЕРО-ЗАПАДА»

2.1 Характеристика финансово-хозяйственной деятельности организации

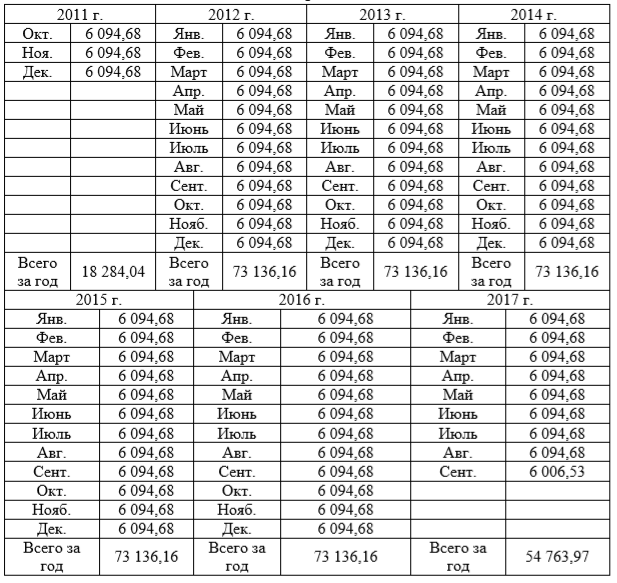

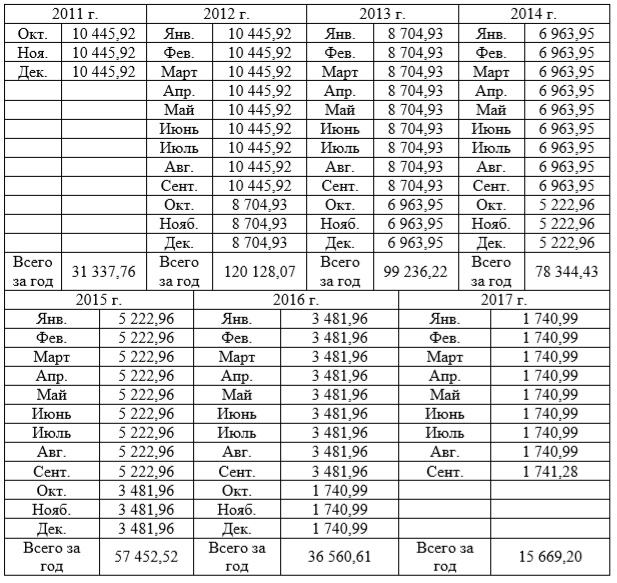

Так как основное средство введено в эксплуатацию в сентябре, то за 2011 г. амортизация начисляется за три месяца - октябрь, ноябрь и декабрь. Следует отметить, что год начисления амортизации и отчетный год составления бухгалтерской финансовой отчетности не совпадают, поэтому для удобства составим таблицу 7, отражающую суммы амортизации по отчетным годам.

Следует отметить, что сумма начисления амортизации в последний месяц должна быть найдена не расчетным способом, а путем вычитания первоначальной стоимости и суммы начисленной амортизации за весь период, так как за счет округлений может не совпасть первоначальная сумма.

Данную операцию следует проводить при любом способе начисления амортизации в бухгалтерском и налоговом учете.

Таблица 7

Суммы амортизации в бухгалтерском учете по отчетным годам при линейном способе

Линейный способ, относится к самым распространенным. Его используют примерно 70 % всех организаций, его целесообразно применять для тех видов основных средств, где время, а не устаревание (моральный износ) является основным фактором, ограничивающим срок службы.

В первые годы эксплуатации основного средства, пока его остаточная стоимость высокая, сумма начисленной амортизации больше, чем при линейном способе. Но по мере уменьшения остаточной стоимости основного средства сумма годовой амортизации снижается. Однако остаточная стоимость из-за значительного снижения в начале использования основного средства всегда будет меньше при этом способе, чем при линейном. Расчет производится по формуле:

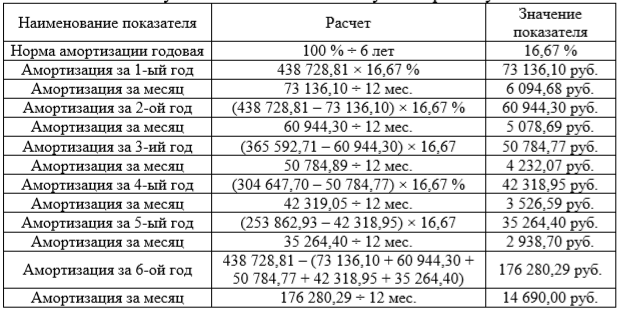

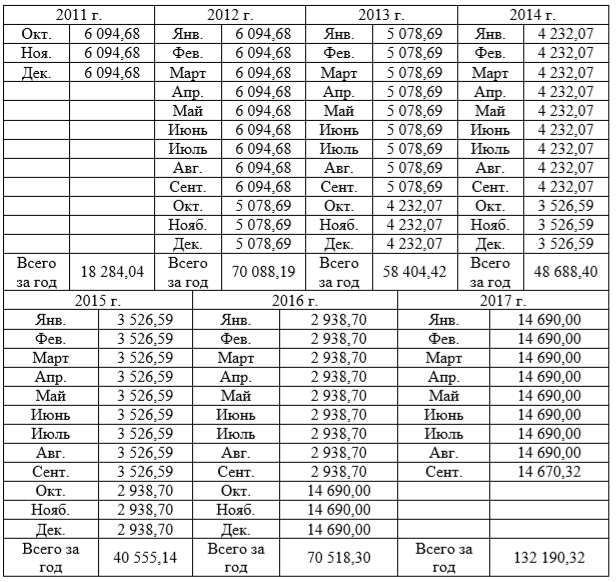

Расчет суммы амортизации способом уменьшаемого остатка для основного средства приведен в таблицах 8 и 9.

Таблица 8

Порядок расчета суммы амортизации способом уменьшаемого остатка в бухгалтерском учете

Таблица 9

Суммы амортизации в бухгалтерском учете по отчетным годам способом уменьшаемого остатка

Способ уменьшаемого остатка стоит выбрать, если известно, что оборудование проработает десять лет, но основная нагрузка придется на первые несколько лет его эксплуатации, так как со временем, оно начнет ломаться и простаивать, планируется выпускать новый вид продукции или выручка от продаж в первые годы будет выше, чем в следующие. Именно в этих случаях данный способ даст наиболее достоверную информацию в отчетности.

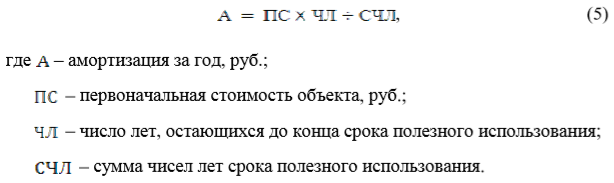

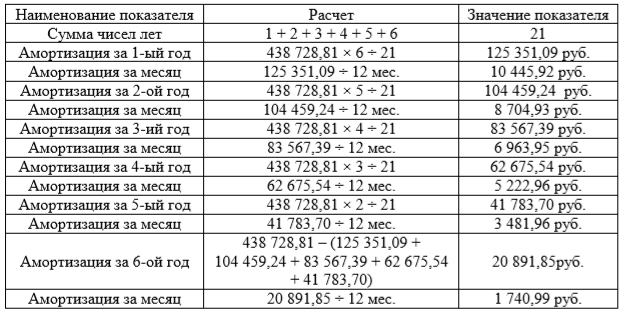

При способе списания стоимости по сумме чисел лет срока полезного использования, как и при способе уменьшаемого остатка, суммы ежегодной амортизации будут различными. Расчет производится следующим образом:

Данные по расчету сумм амортизации данным способом для основного средства организации представлены в таблицах 10 и 11.

Таблица 10

Порядок расчета суммы амортизации по сумме чисел лет срока полезного использования в бухгалтерском учете

Способ по сумме чисел лет срока полезного использования является ускоренным, поскольку позволяет списать большую часть стоимости объекта основных средств в первые годы эксплуатации. Данный способ эффективен для объектов, которые в первый год эксплуатации приносят максимальную прибыль и, как правило, для быстро морально устаревающих объектов (вычислительная механика, средство связи и т.д.).

Таблица 11

Суммы амортизации в бухгалтерском учете по отчетным годам способом по сумме чисел лет срока полезного использования

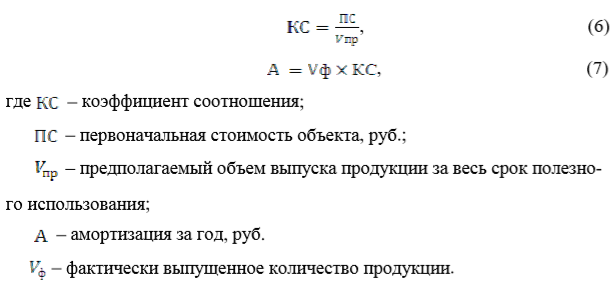

Последствия начисления амортизации способом списания стоимости пропорционально объему продукции (услуг) очень похожи на те, которые возникают при способе уменьшаемого остатка. В первые годы эксплуатации основных средств списывается значительная доля затрат на его приобретение и очень быстро снижается остаточная стоимость. Расчет производится по формуле:

Однако существует сложность в использовании данного способа, который заключается в достоверности определения предполагаемого объема выпуска продукции (выполнения работ) на конкретном оборудовании. Целесообразно говорить о том, что это должны делать соответствующие технические службы, а не бухгалтер. Поскольку любой срок полезного использования, в том числе выраженный в предполагаемом объеме продукции, является оценочным значением, его надо регулярно пересматривать и в случае необходимости корректировать.

Способ списания стоимости пропорционально объему продукции (услуг) применяется преимущественно для автотранспорта. Нормы амортизации установлены в процентах от первоначальной стоимости транспортного средства на каждую 1000 км пробега.

Таким образом, использование разных способов начисления амортизации влияет на величину остаточной стоимости основного средства.

По сумме валюты бухгалтерского баланса можно судить о величине активов организации, а также о ее имущественном состоянии. Так как в бухгалтерской отчетности основные средства отражаются по остаточной стоимости, то высокое значение данного показателя свидетельствует о хорошем имущественном состоянии организации, а рост итога баланса говорит об увеличении имущества, что положительно характеризует финансовое состояние экономического субъекта.

По полученным данным наиболее высокая остаточная стоимость основных средств за весь срок эксплуатации основного средства наблюдается при использовании способа уменьшаемого остатка.

Для улучшение амортизационной политики можно предложить использовать амортизационную премию. Использование амортизационной премии выступает правом, а не обязанностью предприятия, следовательно, в учетной политике для целей налогообложения должны быть представлены порядок применения, величина амортизационной премии и показатели, согласно которым амортизационная премия используется в отношении всех или некоторых объектов амортизируемого имущества (Письма Минфина России от 21 апреля 2015 № 03-03-06/1/22577, от 30 октября 2014 № 03-03-06/1/55106).

Амортизационная премия может быть использована только в случае, если организация имеет расходы на капитальные вложения. В случае если ОС получено даром, в том числе в форме вклада в уставный капитал, то использовать амортизационную премию нельзя (Письмо Минфина России от 08.06.2012 № 03-03-06/1/295).

Исходя из п. 3 ст. 272 НК РФ обозначенная, премия признается в форме косвенных расходов того отчетного времени, на который будет обозначена дата начала амортизации (дата смены первоначальной стоимости) ОС, в отношении которого были проведены капитальные вложения. Начисление сумм амортизации по объектам обозначенного имущества будет осуществляться с 1-го числа месяца, идущего за месяцем, в котором данный объект был введен в эксплуатацию (согласно п. 4 ст. 259 НК РФ).

К примеру, если организация в 2018 году осуществит модернизацию основного средства, которое относится в соответствии с Классификацией ОС к 4 амортизационной группе (период полезного использования – более пяти лет до семи лет включительно).

Первоначальная стоимость основного средства на время его ввода в эксплуатацию (январь 2011 года) была 480 тыс. руб. Время полезного использования выявлено как 80 мес.

Следовательно, норма амортизации –составит 1,25% (1 / 80 мес.).

Начисление амортизации осуществлялось с февраля 2011 года по сентябрь 2018 года. Следовательно, ко времени осуществления модернизации основное средство в полном объеме было самортизировано. К примеру, в декабре 2018 года работы по модернизации ОС будут закончены. Стоимость работ (без учета НДС) составит 360 тыс. руб.

С января 2019 года предприятие начнет учитывать для целей исчисления налога на прибыль затраты на модернизацию следующим образом. Первоначальная стоимость ОС после модернизации составляет 840 тыс. руб. (480 тыс. руб. + 360 тыс. руб.). Норма амортизации будет использоваться та же, что и на момент ввода ОС в эксплуатацию, – 1,25%. Следовательно, сумма ежемесячной амортизации равна 10,5 тыс. руб. (840 тыс. руб. x 1,25%).

Затраты на осуществление модернизации будут равномерно списываться на протяжении 34 месяцев по 10,5 тыс. руб. (итого 357 тыс. руб.), в 35-й месяц – «остаток» в размере 3 000 руб. (360 000 - 357 000).

В обязательном порядке следует в учетной политике на 2019 год для целей налогообложения отразить порядок применения, величину амортизационной премии и показатели, согласно которым амортизационная премия используется в отношении всех или некоторых объектов амортизируемого имущества.

ЗАКЛЮЧЕНИЕ

В условиях лучшего использования основного капитала, предприятие обеспечивает повышение эффективности своего производства. Это помогает поддерживать необходимый технический уровень каждого предприятия, позволяет увеличивать объем производства продукции без дополнительных инвестиционных ресурсов, снижать себестоимость товаров за счет сокращения амортизации и затрат на обслуживание производства, его управления и повышать фондоотдачу и прибыльность.

Международный стандарт финансовой отчетности 16 «Основные средства» определяет амортизацию основных средств как систематическое уменьшение амортизируемой стоимости актива на протяжении срока его полезной службы. В российской учетной практике под амортизацией понимается процесс переноса основными фондами своей стоимости на выпускаемую продукцию в целях их простого воспроизводства.

В российском учете, согласно ПБУ 6/01, предусматриваются следующие способы начисления амортизации:

– линейный способ;

– способ уменьшаемого остатка;

– списание стоимости по сумме чисел лет срока полезного использования;

– способ списания стоимости пропорционально объему продукции (работ).

Публичное акционерное общество «Межрегиональная распределительная сетевая компания Северо-Запада» создано по решению учредителя в соответствии с Гражданским Кодексом РФ, Федеральным законом «Об акционерных обществах», и прочими нормативными правовыми документами Российской Федерации.

«Комиэнерго» выступает филиалом ПАО «МРСК Северо-Запада». Деятельность организации регламентируется Положением о филиале ОАО «МРСК Северо-Запада» «Комиэнерго», который утвержден приказом Генерального директора ОАО «МРСК Северо-Запада» от 03.03.2008 года №70.

Основными видами деятельности ПАО «МРСК Северо-Запада», подлежащими государственному регулированию, выступают оказание услуг по передаче электрической энергии и также технологическое присоединение к электрическим сетям.

«Комиэнерго» в бухгалтерской учетной политике закрепило линейный способ начисления амортизации.

Для улучшение амортизационной политики можно предложить использовать амортизационную премию. Использование амортизационной премии выступает правом, а не обязанностью предприятия, следовательно, в учетной политике для целей налогообложения должны быть представлены порядок применения, величина амортизационной премии и показатели, согласно которым амортизационная премия используется в отношении всех или некоторых объектов амортизируемого имущества (Письма Минфина России от 21 апреля 2015 № 03-03-06/1/22577, от 30 октября 2014 № 03-03-06/1/55106).

Амортизационная премия может быть использована только в случае, если организация имеет расходы на капитальные вложения. В случае если ОС получено даром, в том числе в форме вклада в уставный капитал, то использовать амортизационную премию нельзя (Письмо Минфина России от 08.06.2012 № 03-03-06/1/295).

В обязательном порядке следует в учетной политике на 2019 год для целей налогообложения отразить порядок применения, величину амортизационной премии и показатели, согласно которым амортизационная премия используется в отношении всех или некоторых объектов амортизируемого имущества.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Ахметова А.Е. Формирование оптимальной амортизационной политики предприятия в условиях кризиса // Путь науки. – 2017. – № 2. – С. 121–123.

- Бабаева З.Ш. Амортизационные отчисления как фактор инвестиционной политики предприятия // Актуальные вопросы современной экономики. – 2017. – № 3. – С. 91–94.

- Бабаева З.Ш. Место амортизационных отчислений в инвестиционной политике предприятия // Актуальные вопросы современной экономики. – 2018. – № 7. – С. 19–20.

- Бикметова З.М. Формирование амортизационной политики предприятий на региональном уровне // Евразийский юридический журнал. – 2017. – № 3. – С. 347–349.

- Буйвис Т.А. Совершенствование амортизационной политики предприятия // Сибирская финансовая школа. – 2018. – № 6. – С. 165–169.

- Бургучёва З.И. Амортизационная политика предприятия: проблемы и перспективы // В сборнике: Студент года 2017: лучшая научная работа Сборник статей Международного научно-практического конкурса. – 2017. – С. 121–123.

- Дюкарева Ю.В. Формирование амортизационной политики предприятия в современных условиях // В сборнике: Развитие информационного обеспечения предпринимательской деятельности Межвузовский сборник трудов. Саратов. – 2017. – С. 20–25.

- Зорина И.В. Анализ основных положений формирования эффективной амортизационной политики промышленного предприятия // Студенческая наука XXI века. – 2016. – № 1. – С. 181–183.

- Колтырев М.А. Амортизационная политика и ее роль в производственном процессе на предприятии // Экономика и социум. – 2018. – № 12. – С. 591–594.

- Лаенко О.А. Эконометрические модели в формировании амортизационной политики российских предприятий // Наука и бизнес: пути развития. – 2017. – № 12. – С. 32–34.

- Лобутева А.Е. Специфика формирования амортизационной политики предприятия // Студенческий форум. – 2017. – № 1. – С. 26–31.

- Никитенко А.А. Методы и инструменты формирования амортизационной политики предприятия // Вестник Института экономических исследований. – 2017. – № 1. – С. 41–48.

- Никогосян И.Д. Современные особенности формирования амортизационной политики на предприятиях // Вопросы науки и образования. – 2018. – № 7. – С. 118–120.

- Никулина Т.А. Анализ амортизационной политики предприятия // Наука в современном мире: приоритеты развития. – 2016. – № 1. – С. 111–113.

- Панова Е.А. Влияние амортизационной политики на финансовые показатели и инвестиционные возможности промышленного предприятия // Финансы и кредит. – 2019. – № 1. – С. 144–158.

- Пономарева Н.В. Амортизационная политика предприятий в европейском союзе // Международный бухгалтерский учет. – 2016. – № 20. – С. 2–14.

- Попов С.С. Совершенствование амортизационной политики предприятий как элемент стратегического управления процессом воспроизводства основных фондов // Теория. Практика. Инновации. – 2016. – № 8. – С. 52–62.

- Стародубцева А.А. Подходы к выбору амортизационной политики предприятия // Университет Наук. – 2018. – № 26. – С. 159–168.

- Тихонова Е.В. Амортизационная политика и ее влияние на формирование финансовых ресурсов предприятия // Устойчивое развитие науки и образования. – 2019. – № 1. – С. 54–61.

- Хлынин Э.В. Основные критерии разработки амортизационной политики предприятия, построенные на принципах дисконтирования // Известия Тульского государственного университета. Экономические и юридические науки. – 2018. – № 3. – С. 24–32.

- Хлынин Э.В. Основные подходы к формированию амортизационной политики на промышленном предприятии // Известия Тульского государственного университета. Экономические и юридические науки. – 2017. – № 4. – С. 167–175.

- Шарикова И.В. Амортизационная политика аграрных предприятий (региональный аспект) // Управленческий учет. – 2017. – № 1. – С. 58–68.

- Шигапова А.И. Проблемы осуществления амортизационной политики предприятия, как инструмента управления основными средствами // Университет Наук. – 2018. – № 26. – С. 175–181.

- Официальный сайт Комиэнерго – филиала ПАО «МРСК Северо-Запада»: http://www.komiesc.ru/