Файл: Амортизационная политика энергопредприятия (на примере Комиэнерго - филиала ПАО «МРСК Северо-Запада»).pdf

Добавлен: 14.03.2024

Просмотров: 35

Скачиваний: 0

СОДЕРЖАНИЕ

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К АМОРТИЗАЦИОННОЙ ПОЛИТИКЕ ОРГАНИЗАЦИИ

1.1 Значение амортизационной политики организации

1.2 Сущность амортизационной политики

2. ВНЕШНЯЯ И ВНУТРЕННЯЯ СРЕДА КОМИЭНЕРГО - ФИЛИАЛА ПАО «МРСК СЕВЕРО-ЗАПАДА»

2.1 Характеристика финансово-хозяйственной деятельности организации

По данным таблицы 1 выручка от реализации продукции (услуг) по результатам 2016 года составила 42 433 млн руб., что на 2 810 млн руб. или 7% выше уровня 2015 года. Выручка от прочих видов деятельности в 2016 году составила 726 млн руб., что на 265 млн руб. или 27% ниже уровня 2015 года [24].

Динамика выручки по видам деятельности по итогам 2016 года в сравнении с предшествующим периодом характеризуется следующими показателями:

- Оказание услуг по передаче электрической энергии - 40 583 млн руб., что на 3 702 млн руб., или 10% выше уровня 2015 года. Существенное изменение выручки за услуги по передаче электроэнергии обусловлено рядом факторов, в том числе:

- увеличением выручки за счет роста объемов передачи электроэнергии на 487 млн кВт⋅ч к 2015 году составило 518 млн руб.

- увеличением фактического среднеотпускного тарифа на 87,93 руб./ тыс. кВт⋅ч (или 8,3%) по отношению к 2015 году привело к росту выручки 3 212 млн руб.

- ростом среднего тарифа на нагрузочные потери на 62,44 руб./тыс. кВт⋅ч, при сопутствующем снижении их объема на 56 млн кВт⋅ч, который привел к уменьшению выручки от передачи электроэнергии на 28 млн руб.

На фондовом рынке для оценки привлекательности инвестиций в акции ПАО «МРСК Северо-Запада» Компанию обычно сравнивают с другими МРСК, хотя компании физически не являются конкурентами и более того, входят в один холдинг – являются дочерними обществами ПАО «Россети». По величине активов и объему оказываемых услуг ПАО «МРСК Северо-Запада» имеет средние показатели среди дочерних обществ ПАО «Россети». Конкурентные преимущества ПАО «МРСК Северо-Запада»:

- Компания среднего размера. Имея усредненные показатели по величине, качеству активов и рынку услуг, ПАО «МРСК Северо-Запада» в той же степени без индивидуальных перекосов находится под влиянием системы регулирования сектора электросетевых услуг. Таким образом, Компанию можно рассматривать в качестве «эталона» сектора среди других МРСК по положительным и негативным эффектам от выстроенной системы регулирования.

- Положительный свободный денежный поток. В 2015 и 2016 гг. ПАО «МРСК Северо-Запада» сгенерировала положительный свободный денежный поток и согласно Бизнес-плану Компании на период до 2021 г. позитивная динамика этого показателя должна сохранится.

- Развивающаяся дивидендная история. ПАО «МРСК Северо-Запада» нарастила выплаты дивидендов по итогам 2015 года. В 2016 г. дивидендная доходность составила 15,06%. Согласно Бизнес-плану Компании, на период до 2021 г. ожидается стабильная положительная динамика чистой прибыли.

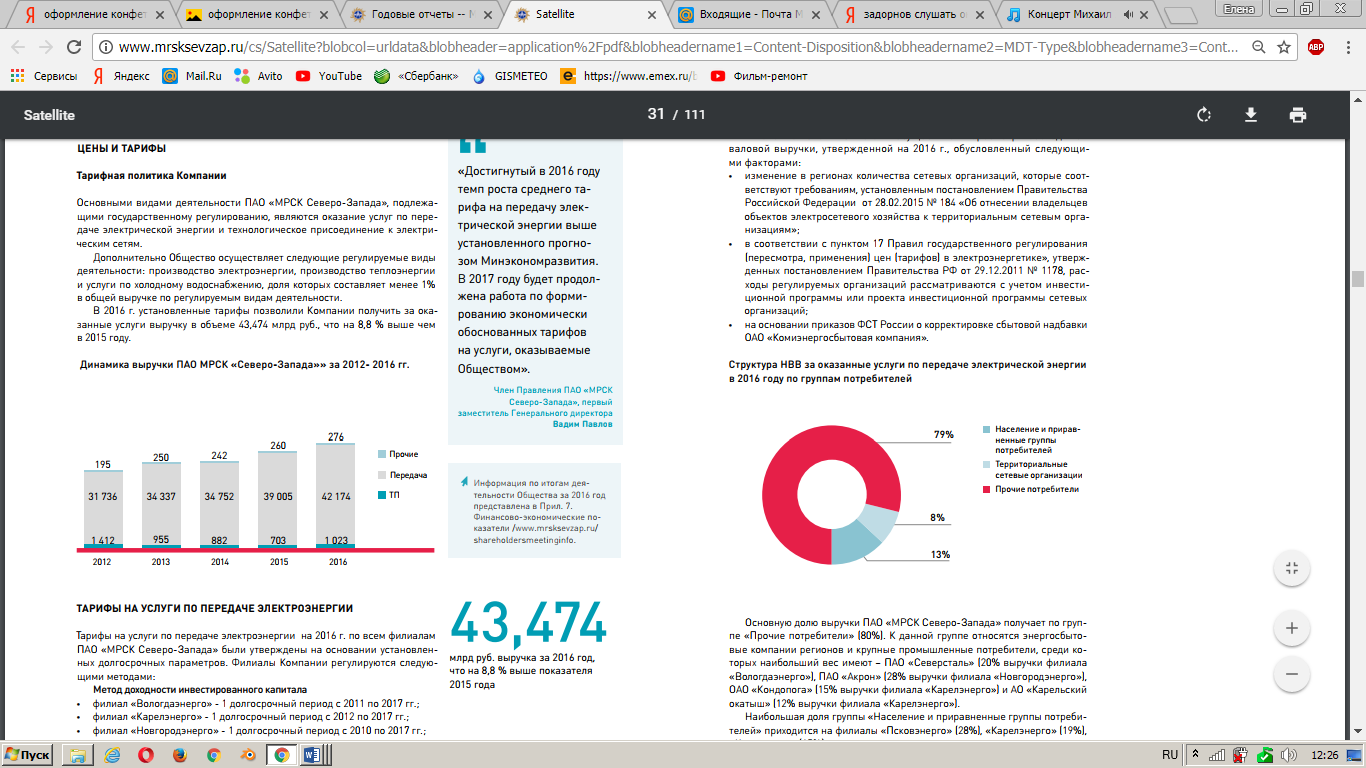

Динамика выручки ПАО МРСК «Северо-Запада за 2012 – 2016 гг. представлена на рисунке 2.

Рисунок 2 – Динамика выручки ПАО МРСК «Северо-Запада за 2012 – 2016 гг.

Рисунок 3 – Структура потребителей организации за 2016 год

Основную долю выручки ПАО «МРСК Северо-Запада» получает по группе «Прочие потребители» (80%). К данной группе относятся энергосбытовые компании регионов и крупные промышленные потребители.

Финансовый результат по итогам 2016 года – чистая прибыль в размере 585 млн рублей. EBITDA (прибыль до налогообложения, амортизации, уплаты и получения процентов) составила 6 422 млн рублей. Показатель DEBT/EBITDA на конец 2016 года составил 2,25.

Таблица 3

Показатели ликвидности и собственного капитала ПАО «МРСК Северо-Запада» за 2014 – 2016 гг.

|

Показатель |

2015 г. |

2016 г. |

2016/2015 |

|

Чистый денежный поток от операционной деятельности |

6 055 |

6 099 |

0% |

|

Чистый денежный поток средств от инвестиционной деятельности |

-4 803 |

-4 977 |

3% |

|

Чистый поток денежных средств от финансовой деятельности |

-2 172 |

-840 |

-61% |

Отрицательное число чистого денежного потока по инвестиционной деятельности обусловлено выполнением объемов финансирования в соответствии с утвержденной инвестиционной программой Общества. Отрицательное число чистого денежного потока по финансовой деятельности в 2015 году обусловлено погашением значительного объема кредитов (3 408 млн рублей).

Наглядно пропорция основных групп активов организации отражена ниже на рисунке 4.

Рисунок 4 – Структура активов ПАО «МРСК Северо-Запада» в 2016 году

В 2016 году организация дополнительно снизила уровень кредитной нагрузки на 500 млн рублей и диверсифицировало кредитный портфель, в результате – расходы на обслуживание заемных средств Общества снижены на 122 млн рублей относительно утвержденного Бизнес-плана на 2016 год.

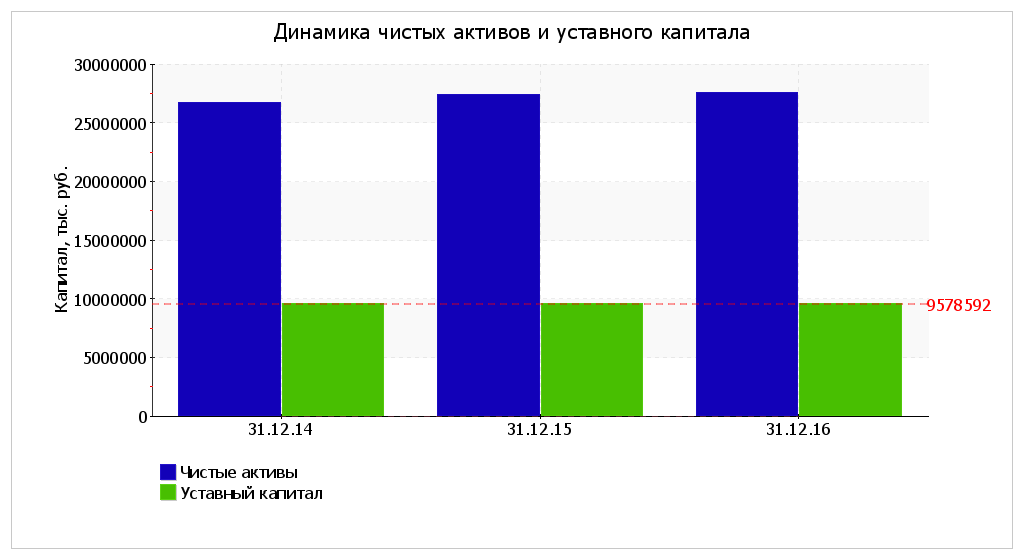

Собственный капитал организации на конец анализируемого периода равнялся 27 656 147,0 тыс. руб. Собственный капитал организации на протяжении анализируемого периода слабо вырос (на 691 460,0 тыс. руб.).

Таблица 4

Оценка стоимости чистых активов ПАО «МРСК Северо-Запада» за 2014 – 2016 гг.

|

Показатель |

Значение показателя |

Изменение |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

2014г. |

2015г. |

2016г. |

2014г. |

2016г. |

|||

|

1. Чистые активы |

26 709 298 |

27 419 130 |

27 528 512 |

43,9 |

47,2 |

+819 214 |

+3,1 |

|

2. Уставный капитал |

9 578 592 |

9 578 592 |

9 578 592 |

15,7 |

16,4 |

– |

– |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

17 130 706 |

17 840 538 |

17 949 920 |

28,1 |

30,8 |

+819 214 |

+4,8 |

Чистые активы организации на конец анализируемого периода значительно (на 187,4%) выше уставного капитала. Данная пропорция с положительной стороны характеризует финансовое положение, в полной степени удовлетворяя требованиям нормативных актов к размеру чистых активов организации. Также необходимо отметить рост чистых активов на 3,1% в течение изучаемого периода. Превосходство чистых активов над уставным капиталом и в то же время их рост за период свидетельствует о хорошем финансовом положении организации по обозначенному признаку. Ниже на рисунке 5 наглядно отражено изменение чистых активов и уставного капитала.

Рисунок 5 – Динамика чистых активов и уставного капитала ПАО «МРСК Северо-Запада» в 2014 - 2016 году

Ликвидность баланса – это величина покрытия обязательств организации активами, период трансформации которых в денежные средства противопоставлен сроку погашения обязательств. От величины ликвидности баланса зависит и платежеспособность организации. Главный признак ликвидности — это превышение стоимости оборотных активов над величиной краткосрочных пассивов. И чем значительнее это превышение, тем более лучшее финансовое состояние имеет организация с точки зрения ликвидности.

Актуальность выявления ликвидности баланса приобретает большое значение в условиях экономической нестабильности [24].

Для оценки качества активов, их способности трансформироваться в денежные средства осуществим группировку активов баланса на четыре группы: абсолютно и наиболее ликвидные активы, быстрореализуемые активы, медленно реализуемые активы, труднореализуемые активы.

В таблице 5 представим анализ соотношения активов по степени ликвидности и обязательств по сроку погашения.

Таблица 5 - Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения ПАО «МРСК Северо-Запада» за 2014 – 2016 гг.

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. |

Излишек/ |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

434 878 |

-78,5 |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

10 698 628 |

-9,1 |

-10 263 750 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

13 459 391 |

-9,5 |

≥ |

П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) |

815 936 |

-80,3 |

+12 643 455 |

|

А3. Медленно реализуемые активы (прочие оборот. активы) |

1 670 904 |

+14,3 |

≥ |

П3. Долгосрочные обязательства |

19 121 628 |

+6 |

-17 450 724 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

42 727 166 |

+0,4 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

27 656 147 |

+2,6 |

+15 071 019 |

По данным таблицы 5 из всех соотношений, которые характеризуют наличие ликвидных активов у ПАО «МРСК Северо-Запада», выполняется лишь одно. У ПАО «МРСК Северо-Запада» нет в наличии достаточно высоколиквидных активов для погашения наиболее срочных обязательств (отличие составляет 10 263 750 тыс. руб.). Исходя из принципов оптимальной структуры активов по величине ликвидности, краткосрочной дебиторской задолженности необходимо в достаточной мере для покрытия среднесрочных обязательств (П2). В данном примере эта пропорция выполняется (быстрореализуемые активы выше среднесрочных обязательств в 16,5 раза).

С положительной стороны финансовое положение и итоги деятельности организации характеризуют нижеприведенные показатели:

– не в полной степени соблюдается нормативная пропорция активов по величине ликвидности и обязательств по времени погашения;

Нижеприведенные показатели финансового положения и итогов деятельности организации имеют плохое значение:

– большая зависимость организации от заемных средств;

– коэффициент текущей (общей) ликвидности меньше принятых нормативных значений;

– коэффициент покрытия инвестиций меньше нормативных значений.

2.2 Анализ амортизационной политики Комиэнерго - филиала ПАО «МРСК Северо-Запада» и мероприятия по ее улучшению

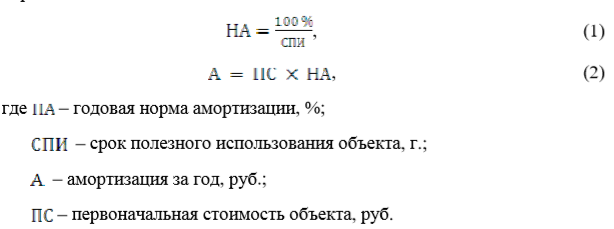

Согласно бухгалтерскому законодательству амортизация основных средств в бухгалтерском учете может осуществляться: линейным способом, способом уменьшаемого остатка, способом списания стоимости по сумме чисел лет срока полезного использования или способом списания стоимости пропорционально объему продукции (услуг). «Комиэнерго» в бухгалтерской учетной политике закрепило линейный способ начисления амортизации. Для сравнительного анализа рассмотрим влияние каждого из способов на статьи бухгалтерского баланса.

Исследуемая организация приобрела основное средство в сентябре 2011 г., первоначальная стоимость которого составила 438 728,81 руб. Основное средство относится к четвертой амортизационной группе, организация установила срок полезного использования шесть лет (72 месяца).

При линейном способе затраты на приобретение основных средств списываются равномерно в течение всего срока полезного использования объекта. То есть на протяжении всего периода эксплуатации ежемесячная сумма амортизации будет одинаковой. Расчет производится следующим образом:

Данные по расчету сумм амортизации для основного средства при использовании линейного способа приведены в таблице 26

Таблица 6

Порядок расчета суммы амортизации линейным способом в бухгалтерском учете