Файл: Оценка и калькуляция (Понятие и назначение оценки в бухгалтерском учете).pdf

Добавлен: 14.03.2024

Просмотров: 60

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ОЦЕНКА И КАЛЬКУЛИРОВАНИЕ КАК МЕТОДЫ БУХГАЛТЕРСКОГО УЧЕТА

1.1 Понятие и назначение оценки в бухгалтерском учете

1.3. Основные способы калькулирования себестоимости единицы продукции

ГЛАВА 2. МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

2.1. Позаказный методы калькулирования

2.2. Попроцессный метод калькулирования

2.3. Попередельный метод калькулирования

2.4. Стандарт кост (нормативный метод)

2.5. «Кайзен-костинг» и «таргет-костинг» как современные методы калькулирования затрат

Концептуально калькулирование делением базируется на расчете элементов затрат и количества готовой продукции. При усовершенствованной форме эти данные в дальнейшем подразделяют на издержки и полученный объем продукции.

Пример 1. Допустим, предприятие производит розлив молока в бутыли. За расчетный период было разлито 1 500 бутылок. На основании имеющихся данных о величине прямых и косвенных затрат определим себестоимость единицы продукции. Расчеты сведем в табл. 1 и 2.

Таблица 1

Методика одноступенчатого калькулирования делением[9]

|

№ |

Показатель |

Значение показателя, руб. |

|

|

по элементам |

суммарное |

||

|

1 |

Материалы для производства |

3 000 |

— |

|

2 |

Прямые затраты |

500 |

3 500 (3 000 + 500) |

|

3 |

Накладные затраты на материалы и на изготовление |

1 500 |

5 000 (3 500+1 500) |

|

4 |

Административно-управленческие накладные затраты |

500 |

5 500 (5 000 + 500) |

|

5 |

Накладные затраты по сбыту |

500 |

— |

|

6 |

Совокупные затраты (стр. 1 + стр. 2 + стр. 3 + стр. 4 + стр. 5) |

6 000 |

|

|

7 |

Продукция |

1 500 шт. |

|

|

8 |

Себестоимость продукции (совокупные затраты / продукция) (стр. 6: стр. 7) |

4 руб. шт. |

|

Метод калькулирования делением может применяться на производствах, где в большом количестве производят один или, по крайней мере, ограниченное количество видов продукции. На предприятиях с широким ассортиментом выпускаемой продукции и дифференцированной производственной палитрой использование этого метода трудоемко и неэффективно.

Таблица 2

Методика многоступенчатого калькулирования делением[10]

|

№ |

Показатель |

Значение |

Расчет себестоимости, руб. /шт. |

|

1 |

Материалы для производства |

3 000 |

2 (3 000 / 1 500) |

|

2 |

Прямые затраты |

500 |

0,33 (500 / 1 500) |

|

3 |

Прямые затраты (стр. 1 + стр. 2) |

3 500 |

2,33 (3 500 / 1 500) |

|

4 |

Накладные затраты на материалы и изготовление |

1 500 |

1 (1 500 / 1 500) |

|

5 |

Административно-управленческие затраты и накладные |

1 000 |

0,67 (1 000 / 1 500) |

|

6 |

Накладные комплексные затраты (стр. 4 + стр. 5) |

2 500 |

1,67(2 500 / 1 500) |

|

Себестоимость продукции (стр. 3 + стр. 6) |

4 |

Калькулирование себестоимости продукции с эквивалентными числами предполагает наличие в расчетах чисел, с помощью которых устанавливается соотношение различных стоимостей на расчетную единицу. Они используются в качестве коэффициентов для определения различных исходных величин в соответствии с их удельными весами.

Калькулирование с эквивалентными числами — это математический алгоритм формирования затрат по определяющим факторам для различных видов готовой продукции. Установление эквивалентных чисел (коэффициентов) должно обязательно сопровождаться определением основного вида затрат, наиболее весомого в данном производстве. Это необходимо для того, чтобы понимать, какой тип готовой продукции участвует в калькулировании (трудоемкая, фондоемкая, материалоемкая или без выраженных признаков), и корректно определять эквивалентные числа. Калькулирование с эквивалентными числами можно применять в случаях, когда производство однотипной готовой продукции или отдельные его этапы организованы различно. Также этот метод вполне применим в отношении различных, но родственных продуктов, которые производятся на одном предприятии, но в различных объемах. Это возможно при серийном производстве различных моделей или видов продукции, например йогуртов с различными вкусовыми добавками и наполнителями. Самая простая форма калькулирования с эквивалентными числами используется для определения совокупных затрат. Аналогично предыдущему способу здесь могут быть образованы дифференцированные эквивалентные числа. Базой, как и при калькулировании делением, является количество видов готовой продукции. С помощью эквивалентных чисел количество видов готовой продукции пересчитывают в некий стандартный продукт (например, условная упаковка йогурта).

При многоступенчатом производстве в качестве базы используют количество продукции на каждом этапе. Целью также является определение издержек на промежуточный продукт. Регулярная проверка и согласование эквивалентных чисел имеют важное контрольное значение, особенно если меняется соотношение затрат при использовании материалов или изменяется технологический процесс. Если этого не делать регулярно, то в случае изменения соотношения затрат могут возникнуть ошибки в расчетах затрат для всех видов готовой продукции, и тогда такое калькулирование будет некорректным.

В системе калькулирования с эквивалентными числами выделяют одноступенчатое калькулирование с эквивалентными числами.

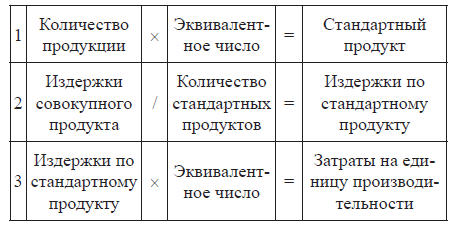

Пример 2. Допустим, в месте возникновения затрат производят три вида продукции: А, В и С. По продукции В в месте возникновения затрат издержки производства на 20 % больше, чем по продукции А, а по продукции С на 20 % меньше, чем по продукции А. Поэтому для установления связи себестоимости для продукции А эквивалентное число будет равно 1, для продукта В — 1,2, а для С — 0,8. Далее калькулирование осуществляется по следующему алгоритму (рис. 4).

Рисунок 2 – Одноступенчатое калькулирование с экваивалентными числами[11]

Процесс расчета суммы совокупных затрат сведем в табл. 3.

Таблица 3

Расчет суммы совокупных затрат

для одноступенчатого калькулирования с эквивалентными числами[12]

|

№ |

Показатель |

Значение показателя, руб. |

|

|

по элементам |

суммарное |

||

|

1 |

Материалы для производства |

4 200 |

— |

|

2 |

Прямые затраты |

2 100 |

6 300 = (4 200 + 2 100) |

|

3 |

Накладные расходы на материалы и изготовление |

2 100 |

8 400 |

|

4 |

Административно-управленческие затраты |

700 |

(6 300 + 2 100) + 700 = 9 100 |

|

5 |

Накладные затраты по сбыту |

1 400 |

(8 400 + 700) |

|

6 |

Совокупные затраты (стр. 1 + стр. 2 + стр. 3 + стр. 4 + стр. 5) |

10 500 |

|

После этого производится пересчет количества готовой продукции на стандартный продукт с помощью тех эквивалентных чисел, которые были определены: 1, 1,2 и 0,8. Время производства для продукта А составляет 100 мин, для продукта В — 120 мин и для продукта С — 80 мин. Предполагается, что затраты на материалы для продуктов А, В и С соотносятся так же, как и время их изготовления. Последовательность одноступенчатого калькулирования с эквивалентными числами представлена в табл. 4 и 5.

Таблица 4

Методика одноступенчатого калькулирования с эквивалентными числами[13]

|

Продукция |

Эквивалентное число |

Количество, шт. |

Стандартный продукт, шт. |

|

А |

1 |

500 |

1 х 500 = 500 |

|

В |

1,2 |

1 000 |

1,2 х 1 000= 1 200 |

|

С |

0,8 |

500 |

0,8 х 500 = 400 |

|

Итого |

2 100 |

Совокупные затраты / Стандартный продукт = Себестоимость единицы продукции = 10 500 / 2 100 = 5 руб. / шт.

Умножив себестоимость единицы каждой продукции, на соответствующее количество продукции в результате получаем общие затраты за расчетный период, контролируя таким образом корректность расчета.

На практике на стоимость различных продуктов часто относятся расходы не только производственной, но и административно-управленческой сферы, а также сферы сбыта и вспомогательных производств. Это требует определения различных эквивалентных чисел для каждого случая.

Таблица 5

Себестоимость продукта[14]

|

Продукция |

Эквивалентное число |

Себестоимость стандартного продукта, руб. /шт. |

Себестоимость, руб. /шт. |

|

А |

1 |

5 |

1x5 = 5 |

|

В |

1,2 |

5 |

1,2 х 5 = 6 |

|

С |

0,8 |

5 |

0,8 х 5=4 |

Рассмотрим пример определения себестоимости продукции с эквивалентными числами при условии, что в себестоимости продукции видов А, В, и С согласно договору учтены расходы административно-управленческой сферы и сферы сбыта.

На первом этапе определяются совокупные затраты на производство продукции в расчетном периоде (табл. 6).

Таблица 6

Расчет суммы совокупных затрат для одноступенчатого калькулирования с различными эквивалентными числами[15]

|

№ п/п |

Показатель |

Значение показателя, руб. |

|

1 |

Производственные затраты |

8 400 |

|

2 |

Административно-управленческие накладные затраты и накладные затраты по сбыту |

2 100 |

|

3 |

Совокупные затраты (стр. 1 + стр. 2) |

10 500 |

На следующем этапе определяются эквивалентные числа для различных сфер и рассчитываются стандартные продукты. Для удобства процесс расчетов сводится в табл. 7 и 8.

Таблица 7

Методика одноступенчатого калькулирования с различными

эквивалентными числами[16]

|

Эквивалентное число |

Стандартный продукт |

||||

|

Продукция |

Производственные |

Административно-управленческие накладные |

Количество, шт. |

Производственные |

Административно-управленческие накладные |

|

А |

1 |

2 |

500 |

500 |

1 000 |

|

В |

1,2 |

1,5 |

1 000 |

1 200 |

1 500 |

|

С |

0,8 |

1 |

500 |

400 |

500 |

|

Итого |

2 100 |

3 000 |

|||

Производственные затраты / Стандартные продукты = Себестоимость единицы продукта.

8 400 руб. / 2 100 шт. = 4 руб. /шт.

Таблица 8

Себестоимость продукции[17]

|

Продукция |

Производственные |

Административно-управленческие |

Себестоимость |

|

А |

1x4 = 4 |

2 х 0,7= 1,40 |

5,40 |

|

В |

1,2x4 = 4,80 |

1,5 х 0,7= 1,05 |

5,85 |

|

С |

0,8x4 = 3,20 |

1 х 0,7 = 0,70 |

3,90 |

Административно-управленческие накладные затраты и накладные затраты по сбыту / Стандартные продукты = Себестоимость единицы продукта.

2 100 руб. / 3 000 шт. = 0,70 руб. /шт.

Особое место и значение в практике калькулирования занимает методика калькулирования надбавок. Данный способ является самым популярным. Такое калькулирование проводится, если продукция настолько различна, что использовать калькулирование с эквивалентными числами и калькулирование делением не имеет смысла или вообще невозможно. Калькулирование надбавок предполагает учет одноэлементных затрат (прямые затраты, материалы), относящихся к продукции — носителю затрат, а также структурированный учет затрат по местам их возникновения. Одноэлементные затраты относят непосредственно к носителям расходов. Также с помощью надбавок по ним распределяются общие расходы. Размеры надбавок определяются как процентное отношение общих расходов к определенным одноэлементным затратам или сферам расходов.

Исходными величинами для определения размера надбавки могут быть, например, прямые расходы, материальные затраты, себестоимость изготовления (табл. 9).

Таблица 9

Исходные данные для определения величины надбавки[18]

|

Обозначение |

Исходная величина |

|

Накладные затраты на материал — переменные |

Материал |

|

Накладные затраты на материал — постоянные |

Материал |

|

Накладные затраты на изготовление — переменные |

Прямые затраты |

|

Накладные затраты на изготовление — постоянные |

Прямые затраты |

|

Административно-управленческие накладные затраты — переменные |

Производственные затраты |

|

Административно-управленческие накладные затраты — постоянные |

Производственные затраты |

|

Накладные затраты по сбыту — переменные |

Производственные затраты |

|

Накладные затраты по сбыту — постоянные |

Производственные затраты |