Файл: Оценка и калькуляция (Понятие и назначение оценки в бухгалтерском учете).pdf

Добавлен: 14.03.2024

Просмотров: 52

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ОЦЕНКА И КАЛЬКУЛИРОВАНИЕ КАК МЕТОДЫ БУХГАЛТЕРСКОГО УЧЕТА

1.1 Понятие и назначение оценки в бухгалтерском учете

1.3. Основные способы калькулирования себестоимости единицы продукции

ГЛАВА 2. МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

2.1. Позаказный методы калькулирования

2.2. Попроцессный метод калькулирования

2.3. Попередельный метод калькулирования

2.4. Стандарт кост (нормативный метод)

2.5. «Кайзен-костинг» и «таргет-костинг» как современные методы калькулирования затрат

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы обусловлена тем, что от того, как ведется учет затрат и определяется себестоимость произведенной продукции, зависит финансовый результат деятельности предприятия.

Выбор методики калькулирования себестоимости в современном учете отдельно взятого предприятия — достаточно сложная задача, поскольку определенная по выбранной методике себестоимость в идеале должна удовлетворять потребности и бухгалтерского, и финансового, и управленческого, и налогового учета.

Современное налоговое законодательство Российской Федерации и национальные стандарты бухгалтерского учета во многом не совпадают по своим требованиям к формированию себестоимости товаров, работ и услуг. Зачастую для целей бухгалтерского учета и ценообразования предприятия ориентируются на положения по бухгалтерскому учету, а по расчету налога на прибыль — на гл. 25 Налогового кодекса Российской Федерации. Поэтому большинству предприятий реально приходится делать по 2—3 калькуляции (бухгалтерской, управленческой, налоговой) на каждый вид продукции, работ, услуг.

Если 15—20 лет назад перед предприятиями стоял единственный вопрос, калькулировать по полной или по неполной (усеченной) себестоимости, то сейчас этот вопрос далеко не самый сложный и не самый важный. Удовлетворить требования и бухгалтерского, и налогового, и управленческого учета — вот задача, стоящая на сегодняшний день перед калькулированием.

В связи с вышесказанным, очевидно, что вполне методически отработанный и традиционный для учетной работы метод калькулирования в современных условиях приобретает актуальность как никогда ранее.

По этой же причине возрастает и практическая значимость калькулирования. Динамика изменений в законодательстве, инфляция, колебания курсов валют, рыночные механизмы ценообразования, реализация различных маркетинговых стратегий и прочие факторы — все это не позволяет конкретному предприятию один раз и на длительный период рассчитать себестоимость продукции, работ, услуг и более не возвращаться к этой процедуре. Однажды сделанные калькуляции современное предприятие должно обновлять как минимум один раз в год, а фактически это происходит более часто.

Цель работы – исследовать оценку и калькулирование как методы бухгалтерского учета.

Задачи работы:

- рассмотреть сущность и назначение оценки и калькулирования;

- изучить основные способы калькулирования;

- представить характеристику основных методов калькулирования, выявить особенности их применения, определить достоинства и недостатки.

Объект исследования – оценка и калькулирование как методы учета.

Предмет исследования – методы оценки и калькулирования.

Научно-методической основой работы явились законодательные и нормативные акты, регулирующие бухгалтерский учет в Российской Федерации, научные труды и публикации в периодической печати, посвященные исследуемой теме.

ГЛАВА 1. ОЦЕНКА И КАЛЬКУЛИРОВАНИЕ КАК МЕТОДЫ БУХГАЛТЕРСКОГО УЧЕТА

1.1 Понятие и назначение оценки в бухгалтерском учете

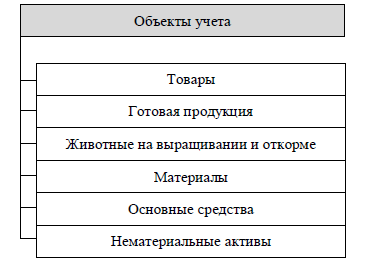

В рыночной экономике, где регулирование хозяйственной деятельности происходит под влиянием спроса и предложения, основополагающие принципы реальности и единства имущества и обязательств определяют правильность их оценки. На рисунке 1 представлены объекты учёта, которые подлежат оценке[1].

Рисунок 1 – Объекты учета, подлежащие оценке

Оценка имущества и обязательств, а также хозяйственных процессов

ведётся в валюте, действующей на территории страны, то есть в рублях[2]. Если они выражены в иностранной валюте, то параллельно осуществляется её пересчёт в рубли по курсу Центрального банка России на дату совершения

хозяйственной операций. Одновременно указанные записи осуществляются в валюте расчётов и платежей[3].

Поэтому оценка является одним из существенных элементов метода

бухгалтерского учёта, хотя и недостаточно жёстко регламентированным

международными правилами. Наряду с определяющей - первоначальной (исторической) оценкой, то есть на дату принятия к учёту хозяйственной операций, применяются и другие способы оценки. Необходимость применения последних чаще всего связана с инфляционными процессами. Поэтому использование иных методов оценки направлено на приближение первоначальной оценки к реальной, соответствующей современным издержкам воспроизводства продукций, работ и услуг[4].

Международными стандартами признаются следующие методы оценки активов организаций: фактическая стоимость приобретения; восстановительная стоимость, то есть стоимость соответствующего вида активов в современных условиях его воспроизводства; возможная цена продажи, исходя из нормальной конъюнктуры рынка в обычных условиях его функционирования; дисконтированная стоимость. Последняя представляет собой суммарный итог экономических выгод, предполагаемый к получению от использования конкретного актива в ближайшем будущем.

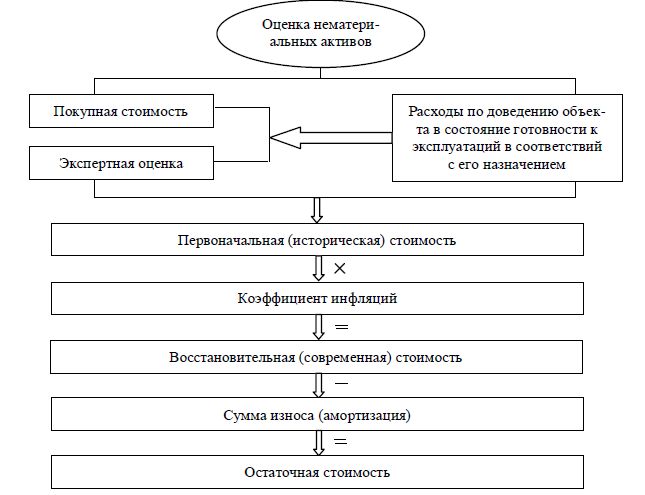

Вот как выглядит оценка объекта учёта, представленного в виде имущества как нематериальные активы (рис. 2).

Другой причиной, сдерживающей постанову на учёт отдельных объектов непосредственно по фактической себестоимости, является массовость отдельных хозяйственных операций, особенно по наиболее ликвидным активам материального характера: сырью, основным материалам, топливу.

Рисунок 2 – Оценка объекта учета[5]

Текущий учёт их ведётся ежедневно, и при наличии большого количества хозяйственных операций отразить последние на счетах сразу; в момент регистрации, в сумме фактических затрат на приобретение и отпуск не всегда представляется возможным.

Принимая во внимание, что учётный цикл на предприятий определён

рамками месячного периода, данное противоречие устраняется применением в текущем учёте твёрдых учётных цен: по плановой себестоимости приобретения, договорным ценам поставщика. К концу учётного цикла, когда имеется чёткая и полная информация о движений производственных запасов, подтверждённая первичной учётной документацией, эти цены доводятся до фактической себестоимости. В основу расчёта уточнения оценки положена исчисление среднего процента отклонений твёрдых учётных цен от сложившейся фактической себестоимости этих запасов.

Расчёты с поставщиками и покупателями, разных дебиторами и кредиторами показываются в текущем учёте в суммах, вытекающих из содержания хозяйственных операций, подтверждённых первичными учётными документами. В тех случаях, когда по отдельным объектам учёта их первоначальная,

номинальная цена оказывается выше реальной, то есть той цены на конкретный момент, которую предлагает рынок, стоимость таких объектов должна быть отражена в балансе в реальной оценке.

1.2. Понятие калькулирования

Калькулирование (от итальянского calculatio — подсчитываю, считаю) — эффективный алгоритм определения затрат и размера прибыли или убытка на единицу производимой продукции. Калькулирование себестоимости продукции (работ, услуг) – это совокупность приемов и способов, обеспечивающих исчисление себестоимости продукта или процесса. Сам расчет с конкретными цифрами для конкретного вида продукции называют калькуляцией.

Объектами калькулирования являются продукты труда. Ими могут быть: продукты полной или частичной готовности; заказ, группа однородных изделий; строительные объекты на разных этапах строительства; отдельные операции; виды работ и услуг (транспортные, монтажные, ремонтные, научно-исследовательские)[6]. Калькуляционная единица - это измеритель конкретного объекта калькулирования.

Обычно калькулирование производится в свободном формате в первичном документе, называемом калькуляционной картой.

Важной учетной задачей является выбор и закрепление в учетной политике методики калькулирования, наиболее соответствующей условиям деятельности предприятия и его управленческим целям, так как к различным видам продукции, товаров, работ и услуг целесообразно применять различные способы калькулирования.

Сложным вопросом, вызывающим острую научную полемику с конца 1980-х гг. и до сих пор, является вопрос распределения накладных расходов при калькулировании. Однозначного мнения здесь нет и быть не может, поскольку любой вид деятельности обладает своей спецификой и с точки зрения самих затрат, и с точки зрения технической постановки процессов ведения деятельности. Даже внутри конкретного направления производственной деятельности различия могут быть весьма существенными. Так, небольшой молокозавод, выпускающий 5—10 видов продукции, и крупное предприятие в той же сфере с сотней видов продукции в продуктовой линейке будут по-разному смотреть на процесс распределения. Если в первом случае вполне достаточно будет применить традиционный подход, то во втором, скорее всего, повышенная сложность управленческих задач будет предполагать применение таих функциональных методов, как ABC (Activity Based Costing) или функционально-процессного учета затрат (ФПУЗ) [7].

Первые работы по ФПУЗ были опубликованы в середине 1980-х гг. известными американскими учеными Р. Капланом и Р. Купером. Эти публикации встретили довольно серьезную критику в академических кругах. Однако проведенные Международным консорциумом по передовым технологиям производства исследования в рамках программы по управленческому учету затрат, финансируемые крупными европейскими и американскими индустриальными предприятиями, подтвердили обоснованность системы ФПУЗ и сформировали практические рекомендации по использованию данной методики на предприятиях. В США результаты этого исследования были восприняты положительно и получили продолжение в деятельности крупных консалтинговых компаний, например в компании KPMG.

В Европе наиболее скептический настрой к системе функционально-процессного учета затрат наблюдался в Великобритании, где была издана серия публикаций, суть которых сводилась к тому, что все преимущества ФПУЗ можно получить и при надлежащем использовании традиционных систем учета затрат. И только в начале 1990-х гг. методика ФПУЗ была воспринята в ученых кругах Великобритании как научно обоснованная система учета. Данной теме в той или иной мере посвящали свои работы X. Джонсон, М. Хазел, П. Томас, К. Крое, Р. Линч, Д. Фишер, М. Фергусон, Д. Бримсон, Ф. Митчел, М. Сакураи, И. Монден, К. Друри и другие ученые. В настоящее время в Европе и США есть как приверженцы, так и скептики в отношении разнообразных способов калькулирования, учета и распределения затрат.

При постановке калькулирования предприятия сталкиваются и с трудностями технического характера, так как объединить на одной технической платформе и управленческий, и налоговый, и бухгалтерский учет так, чтобы все три системы решали поставленные перед ними задачи, весьма сложно. А постоянно поддерживать согласованную работу многомерного учетного механизма в динамике законодательных, рыночных и прочих изменений, притом работу безошибочную, еще более сложно.

1.3. Основные способы калькулирования себестоимости единицы продукции

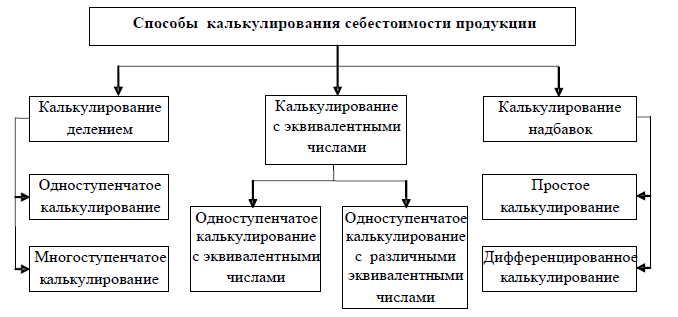

Основные способы калькулирования себестоимости единицы продукции можно свести в следующую схему (рис. 3).

Проанализируем приведенные способы. При калькулировании делением временные затраты делятся на число единиц продукции, произведенных за определенный период времени. Так определяется расход времени на единицу продукции.

Рисунок 1 – Способы калькулирования себестоимости[8]

Калькулирование делением подходит для тех производств, где один и тот же продукт производится в больших количествах и, как правило, имеется ограниченное количество номенклатурных позиций (например, добыча полезных ископаемых). Если используя данный формат калькулирования (деление) поделить совокупные затраты предприятия на количество продуктов, то получим одноступенчатое калькулирование делением. Для большей прозрачности расходов в последнее время часто используется усовершенствованный метод, который сводится к делению совокупных затрат на производственные материалы и прочие расходы. Калькулирование делением можно уточнять, производя деление по местам возникновения затрат и элементам затрат. Деление затрат по элементам целесообразно в тех случаях, когда для отдельных элементов учитываются процессы, различающиеся по стоимости. Если исходя из размеров предприятия каждый этап производства возможно рассматривать как законченный производственный процесс, то расчеты по ним производятся отдельно методом деления. Таким образом реализуется многоступенчатое калькулирование делением. Такое калькулирование можно применять в более сложных производствах, где каждый этап производства характеризуется выходом законченного продукта или полуфабриката, который можно как перерабатывать далее, так и реализовывать на сторону (например, молокоперерабатывающий завод).