Файл: Оценка и калькуляция (Понятие и назначение оценки в бухгалтерском учете).pdf

Добавлен: 14.03.2024

Просмотров: 51

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ОЦЕНКА И КАЛЬКУЛИРОВАНИЕ КАК МЕТОДЫ БУХГАЛТЕРСКОГО УЧЕТА

1.1 Понятие и назначение оценки в бухгалтерском учете

1.3. Основные способы калькулирования себестоимости единицы продукции

ГЛАВА 2. МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

2.1. Позаказный методы калькулирования

2.2. Попроцессный метод калькулирования

2.3. Попередельный метод калькулирования

2.4. Стандарт кост (нормативный метод)

2.5. «Кайзен-костинг» и «таргет-костинг» как современные методы калькулирования затрат

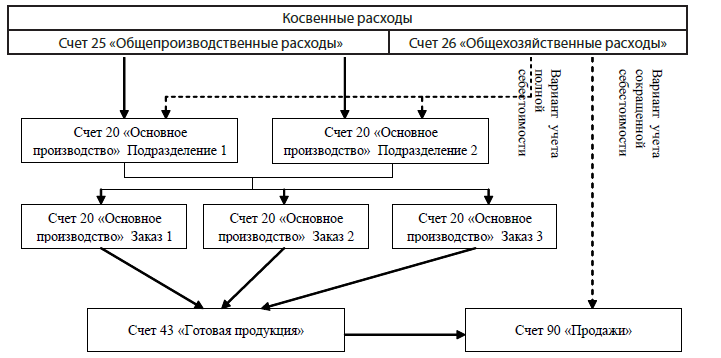

1. Заводские ставки распределения косвенных расходов. В данном случае косвенные расходы, собранные на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (при учете полной себестоимости), распределяются напрямую между отдельными заказами по выбранным базам распределения.

2. Цеховые ставки распределения косвенных расходов. При использовании цеховых ставок косвенные расходы сначала собираются в разрезе производственных подразделений, а затем распределяются между отдельными заказами (см. рис. 5).

Рисунок 5 - Схема распределения косвенных расходов при позаказном методе с использованием цеховых ставок[27]

Калькуляция косвенных расходов между производственными подразделениями, как источниками потребления косвенных расходов, является более логичным и правильным. При таком подходе себестоимость каждого заказа исчисляется более точно, однако и трудозатраты при его использовании выше.

В качестве баз распределения косвенных расходов между заказами выступают машино-часы работы производственного оборудования, человеко-часы или заработная плата производственных рабочих и другие. Выбор базы распределения косвенных расходов зависит от характера работ подразделений, материалоемкости и трудозатрат выполнения заказа.

Позаказный метод требует большого уровня детализации, большого количества выписываемых первичных документов, что предполагает ведение автоматизации учета.

2.2. Попроцессный метод калькулирования

Попроцессный метод учета затрат применяется на производственных предприятиях с однородной по исходному материалу и процессу обработки массовой продукцией, производство которой основано на его прохождение через физико-химические непрерывные производственные процессы. К таким производствам относятся нефтехимия, металлургия, текстильная, горнодобывающая и другие отрасли промышленности.

По мере последовательного прохождения процессов производства, к стоимости основного сырья, отпущенного в начале производственного цикла, добавляется стоимость трудовых, материальных и косвенных расходов, так называемые конверсионные (добавленные) затраты. Следовательно параллельно процессу производства (от процесса к процессу) идет и процесс накопления затрат путем их суммирования по каждому процессу, на котором обрабатывалось изделие. Поэтому принципиальной особенностью попроцессного метода является формирование объема затрат по каждому завершенному процессу (переделу) или за промежуток времени[28].

Затраты при данном методе собираются по подразделениям за отчетный период, а не за время, необходимое для производства продукции. Для каждого подразделения открывается отдельный субсчет на счете 20 «Основное производство».

При расчете себестоимости затраты на производство учитываются по статьям калькуляции на весь выпуск продукции, а не на индивидуальные изделия. Исходя из этого себестоимость единицы изделия находится делением общей суммы производственных затрат за определенный период на количество единиц продукции, выпущенной за тот же период.

Однако учитывая постоянное наличие на производственном предприятии запасов незавершенного производства (НЗП) на начало и конец отчетного периода, себестоимость готовой продукции нельзя определить простым делением общей суммы производственных затрат на число единиц продукции. Для этого необходимо найти эквивалентное число единиц готовой продукции в незавершенном производстве на начало и конец периода, которое определяется как средний процент завершенности, умноженный на число единиц в незавершенном производстве. Средний процент завершенности определяется путем замера, взвешивания, подсчета. Это позволит пересчитать неполностью завершенные изделия в условно законченные. Формула расчета себестоимости единицы продукции выглядит следующим образом:

Себестоимость единицы = Общие расходы на вид готовой продукции за период / (Количество готовой продукции – Эквивалентное количество незавершенного производство на начало периода + Эквивалентное количество незавершенного производство на конец периода

На практике применяются два варианта попроцессного метода учета затрат: полуфабрикатный и бесполуфабрикатный.

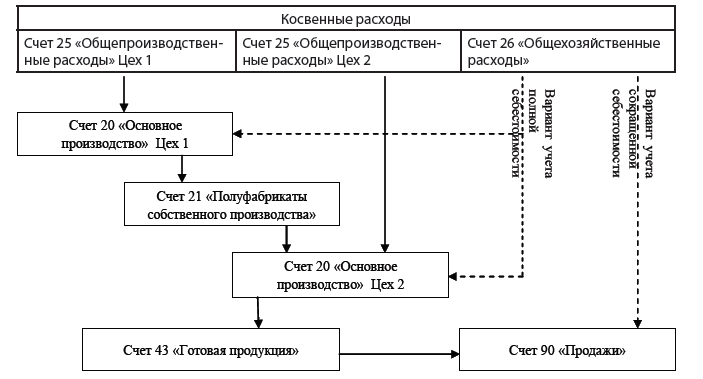

При полуфабрикатном методе продукция каждого предыдущего процесса является полуфабрикатом для последующих процессов или может реализовываться на сторону. При таком варианте калькулирования движение полуфабрикатов из одного подразделение в другое оформляется бухгалтерскими записями, а себестоимость полуфабрикатов калькулируется после каждого процесса. В данном случае возможно применение двух вариантов учета движения полуфабрикатов на счетах бухгалтерского учета:

1. С использованием счета 21 «Полуфабрикаты собственного производства». Полуфабрикаты каждого процесса сдаются цехами на склад и отпускаются следующему процессу со склада (см. рис. 6). Удобство данного способа заключается в наличии информации о полуфабрикатах на отдельном счете бухгалтерского учета[29].

Рисунок 6 - Схема распределения косвенных расходов с использованием счета 21 «Полуфабрикаты собственного производства» [30]

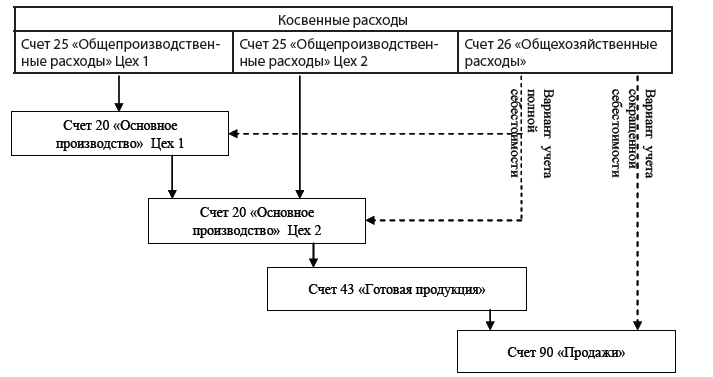

2. Без применения данного счета. Затраты одного передела передаются следующему по дебету счета 20 «Основное производство» одного подразделения и кредиту счета 20 «Основное производство» другого подразделения по аналитическим счетам (см. рис. 7).

Рисунок 5 - Схема распределения косвенных расходов без использования счета 21 «Полуфабрикаты собственного производства» [31]

При полуфабрикатном методе попроцессного учета затрат исчисляется себестоимость каждого процесса, так как каждый полуфабрикат может быть реализован на сторону в качестве готовой продукции, поэтому необходимо организовать распределение косвенных расходов на себестоимость каждого процесса. Чем больше видов продукции и процессов, тем сложнее распределять косвенные расходы и, следовательно, труднее организовать учет себестоимости готовой продукции.

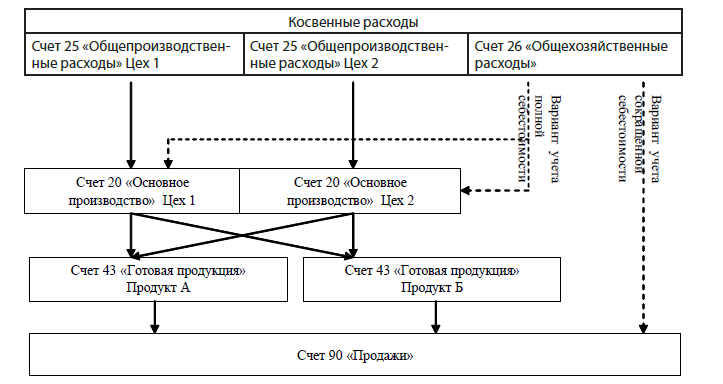

При бесполуфабрикатном методе попроцессного учета затрат себестоимость готовой продукции исчисляется суммированием затрат на сырье, прямых расходов всех процессов на обработку и косвенных расходов. В данном случае полуфабрикаты каждого процесса производства полностью потребляются предприятием и не предназначены для реализации. Учет и контроль за движением полуфабрикатов между процессами бухгалтерия осуществляет оперативно, без записей по счетам. Калькулируют только себестоимость конечной готовой продукции (см. рис. 8).

Прежде чем выбрать предприятию конкретный метод учета затрат, необходимо уяснить принципиальные особенности каждого метода в более широком плане. Обычно выбор того или иного метода зависит от характеристик производственного процесса и видов производимой продукции. Если это продукция одного типа, она продвигается от одного процесса к другому, предпочтительным является метод попроцессной калькуляции. Однако если затраты на производство различных видов продукции значительно отличаются друг от друга и осуществляется мелкосерийное производство, то применение попроцессной калькуляции не сможет обеспечить производителя адекватной информацией, поэтому здесь уместнее использовать позаказный метод учета затрат.

Отличительные особенности учета косвенных расходов при позаказном и попроцессном методах представлены в табл. 16.

Рисунок 6 - Схема распределения косвенных расходов при бесполуфабрикатном методе[32]

Таблица 16

Отличительные особенности учета косвенных расходов при позаказном и попроцессном методах калькулирования[33]

|

Отличительные |

Косвенные расходы |

|

|

позаказный метод |

попроцессный метод |

|

|

Группировка косвенных расходов: |

Косвенные расходы группируются по статьям затрат и распределяются между заказами. Для обеспечения точности |

Группировка косвенных расходов по процессам производства (стадиям производства, подразделениям, переделам) |

|

Документационное |

Карточка заказа (лист учета заказа) |

Производственный отчет подразделения (сводная ведомость учета затрат по |

|

Отражение косвенных |

Прямой расчет величины косвенных расходов, относимых на НЗП по каждому заказу |

Использование методов, основанных на расчете условных (эквивалентных) |

|

Измерение затрат: |

Измерение затрат по партиям и заказам |

Измерение затрат за промежуток времени |

|

Виды косвенных |

Производственные косвенные расходы; непроизводственные косвенные расходы |

Варианты: 1) производственные косвенные расходы; непроизводственные |

Массовый выпуск однородной продукции является самым распространенным и традиционным видом производственного процесса предприятия, поэтому попроцессный метод учета получил широкое применение на производственных предприятиях. Производственные предприятия в практической деятельности используют также и смешанные системы, сочетающие элементы позаказного и попроцессного методов учета затрат.

2.3. Попередельный метод калькулирования

Попередельный метод представляет собой систему, при которой затраты распределяются между однородной продукцией, проходящей последовательно несколько стадий обработки в массовых производствах. Следует отметить, что в зарубежной практике попередельному калькулированию соответствует попроцессный метод. Строго говоря, существенных различий между этими методами нет.

В качестве объекта калькулирования выступает отдельный передел, то есть законченная стадия технологического процесса. Сырье поступает в первый передел. Готовой продукцией этого передела являются полуфабрикаты. Полуфабрикат поступает во второй передел, где посредством его дальнейшей обработки получают готовую продукцию.

Особенностями попередельного метода учета затрат являются:

— организация аналитического учета на синтетическом счете 20 «Основное производство» для каждого передела;

— обобщение затрат по переделам безотносительно к отдельным заказам, то есть калькулирование себестоимости продукции каждого передела в целом;

— списание затрат за календарный период, а не за время изготовления заказа[34].

При использовании попередельного метода калькулирования в бухгалтерском учете к счету 20 «Основное производство» следует открыть субсчета, например: 20-1 «Цех первичной переработки сырья» и 20-2 «Цех разлива и упаковки готовой продукции».

Первый передел, который включает первичную переработку сырья, представляет собой сложный длительный технологический процесс. Поэтому для данного этапа производственного цикла характерно наличие остатков незавершенного производства.

Второй передел технологического процесса остатков незавершенного производства не имеет. Таким образом, в конце отчетного периода бухгалтер должен распределить затраты, накопленные по дебету субсчета 1 «Цех первичной переработки» счета 20 «Основное производство», между готовой продукцией и остатками незавершенного производства. Для распределения затрат основного производства между готовой продукцией и незавершенным производством эффективно применять метод «условных единиц», рассмотренный Ч.Т. Хорнгреном. Применение метода условных единиц позволяет пересчитать не полностью законченные обработкой изделия в условно готовые изделия.

2.3 Функциональный метод калькулирования (АВС)