ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 35

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

Краткосрочный план урока -

Раздел долгосрочного плана: Раздел № 2

Дата:

ФИО учителя: Дамолданова А.О.

Группа: ПБ-21

Количество присутствующих:

отсутствующих:

Тема урока №27-28

Автоматизация учета основных средств

Цели обучения, которые достигаются на данном уроке (ссылка на учебную программу)

Составлять кассовую отчетность. Вводить начальные сведения для очета.

Цели урока

Открывает и ведет учет на счетах бухгалтерского учета, отражает операции, применяя современные программы автоматизации учета.

Критерии оценивания

Учащиеся:

Раскрывает закономерности и принципы рыночной экономики, оперируя экономическими терминами. Владеет знаниями основ экономики производства и потребления.

Языковые цели

Ключевые слова и фразы:

Товар, производство, денги , инфляция, банк.

Полезные фразы для диалога/письма:

Товарное производство, банковская система

Вопросы для обсуждения:

Письменные подсказки:

Привитие ценностей

Светское общество и высокая духовность (3 ценность).

Индустриализация и экономический рост, базирующийся на инновациях (4 ценность).

Межпредметные связи

Математика, всемирная история, история Казахстана

Навыки использования

ИКТ

Интерактивная доска, Интернет-ресурсы, представление в мульти- медийной форме информационных материалов (видеофрагмент).

Предварительные знания

Данный урок основывается на знаниях и навыках, полученных на предыдущих уроках предпринимательство и бизнес, история Казахстана

Ход урока:

Запланированные этапы урока

Запланированная деятельность на уроке

Ресурсы и оценивание

Деятельность учителя

Деятельность учащихся

Начало урока

(Стадия вызова)

I. Организационный момент.

Организация группы.

II. Создание коллаборативной среды.

III. Целеполагание.

Ознакомление учащихся с темой и целями урока.

IV. Актуализация знаний.

Проверка домашнего задания.

Здороваются

Середина урока

(Стадия осмысления)

V. Формирование умений и навыков.Основные средства

Бухгалтерский учет основных средств ведется в соответствии с ПБУ 6/01 «Учет основных средств», при этом поддерживается упрощенный учет. Параллельно с бухгалтерским учетом основных средств ведется налоговый учет в соответствии с НК РФ. Налоговый учет настраивается в зависимости от применяемой системы налогообложения (ОСНО или УСН).

Автоматизированы операции по учету основных средств: поступление, принятие к учету, перемещение, модернизация, реализация, списание. Предоставляется возможность регистрации дополнительных затрат, связанных с приобретением и монтажом основного средства, и их включение в первоначальную стоимость основного средства.

При принятии основного средства к учету в информационную базу вносятся сведения, необходимые для учета основного средства и последующего начисления амортизации в бухгалтерском и налоговом учете. Для целей налога на прибыль в настройках налогов указывается единый способ начисления амортизации для всего амортизируемого имущества (и для ОС, и для НМА). Суммы начисленной амортизации можно распределять между несколькими счетами затрат или объектами аналитического учета. Для основных средств, использующихся сезонно, можно указать график начисления амортизации. Ежемесячное начисление амортизации по всем основным средствам выполняется автоматически регламентными операциями закрытия месяца.

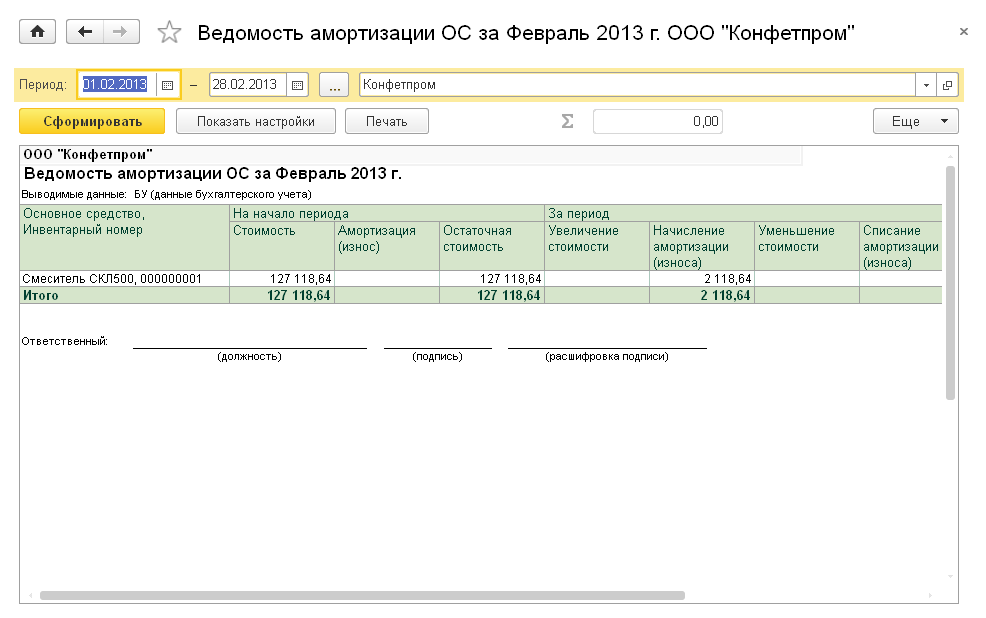

Для анализа информации по наличию и движению основных средств в организации, о суммах начисленной амортизации в бухгалтерском и налоговом учете, о постоянных и временных разницах предназначен отчет «Ведомость амортизации ОС». Информация в отчете может быть сгруппирована и отобрана по подразделениям, материально-ответственным лицам, амортизационным группам и другим признакам.

Пример ведомости амортизации

Основные средства могут признаваться объектами налогообложения:-

по налогу на имущество; -

по транспортному налогу; -

по земельному налогу.

Для корректного расчета указанных налогов и для автоматического заполнения соответствующих деклараций важно зарегистрировать в учетной системе всю существенную информацию об имуществе (движимое / недвижимое, льготируемое / нельготируемое, облагаемое / не подпадающее под налогообложение, учитываемое по средннегодовой или по кадастровой стоимости и прочие данные).

В программе есть необходимые механизмы и объекты (документы, справочники и регистры), чтобы ввести необходимые данные об основном средстве и проконтролировать правильность исчисления налогов (справки-расчеты). Задание 1

Отразить операцию поступления основных средств (на ДАТУ последнее число предыдущего месяца):

Наименование

Сер. Номер

Баланс. Стоимость

Начало эксплуатации

Срок полезного использования

Мат. ответств.

Здание цеха

190000.00

31-е

число

м-ца

25 лет

Панкратов С. С.

Здание заводоуправления

90000.00

//-//

25 лет

Панкратов С. С.

IBM PC

7901

18000.00

//-//

10 лет

Азаров Ю.И.

Токарно-винторезный станок

10360

250000.00

//-//

10 лет

Панкратов С. С.

Крановая установка

183900

16800.00

//-//

10 лет

Панкратов С. С.

Вертикально-фрезерный станок

10800

122100.00

//-//

10 лет

Панкратов С. С.

1 2 3 4 5 6 7 8 9 ... 12 -

| Пишет лекцию, внимательно слушают преподавателя. Участвуют в диалоге по теме урока. | | |||||||

| Конец урока (Стадия рефлексии) | VII. Информация о домашнем задании. Составить 5 тестовых вопросов VIII. Рефлексия. Подведем итоги. Что нового узнали вы сегодня на уроке? Достигли ли мы с вами поставленной цели? Понадобятся ли Вам знания, полученные сегодня на уроке в практической деятельности? | | | |||||

| Дифференциация. Каким образом вы планируете оказать больше поддержки? Какие задачи вы планируете поставить перед более способными учащимися? | Оценивание. Как вы планируете проверить уровень усвоения материала учащимися? | Здоровье и соблюдение техники безопасности | ||||||

| Дифференциация по целям обучения, коррекция, индивидуальная поддержка учащихся. Дифференциация по заданиям (разноуровневые задания). (Виды дифференциации даны не все, а для примера) | ФО: похвала | Кабинет оборудован в соответствии с требованиями ТБ. Урок построен с использо-ванием здоровьесберегающих технологий: физминутка, чередование различных видов учебной деятельности. | ||||||

| Рефлексия по уроку Были ли цели урока/цели обучения реалистичными? Все ли учащиеся достигли ЦО? Если нет, то почему? Правильно ли проведена дифференциация на уроке? Выдержаны ли были временные этапы урока? Какие отступления были от плана урока и почему? | Используйте данный раздел для размышлений об уроке. Ответьте на самые важные вопросы о Вашем уроке из левой колонки. | |||||||

| | ||||||||

| Общая оценка Какие два аспекта урока прошли хорошо (подумайте как о преподавании, так и об обучении)? 1: 2: Что могло бы способствовать улучшению урока (подумайте как о преподавании, так и об обучении)? 1: 2: Что я выявил(а) за время урока о классе или достижениях/трудностях отдельных учеников, на что необходимо обратить внимание на последующих уроках? | ||||||||

Краткосрочный план урока

| Раздел долгосрочного плана: Раздел № 1 | | |||||||

| Дата: | ФИО учителя: Дамолданова А.О. | |||||||

| Группа: ПБ-21 | Количество присутствующих: | отсутствующих: | ||||||

| Тема урока №22-24 | Автоматизация учета операций по счетам в банках (формирование отчетов) | |||||||

| Цели обучения, которые достигаются на данном уроке (ссылка на учебную программу) | Составлять кассовую отчетность. Вводить начальные сведения для очета. | |||||||

| Цели урока | Открывает и ведет учет на счетах бухгалтерского учета, отражает операции, применяя современные программы автоматизации учета. | |||||||

| Критерии оценивания | Учащиеся: Раскрывает закономерности и принципы рыночной экономики, оперируя экономическими терминами. Владеет знаниями основ экономики производства и потребления. | |||||||

| Языковые цели | Ключевые слова и фразы: Товар, производство, денги , инфляция, банк. Полезные фразы для диалога/письма: Товарное производство, банковская система Вопросы для обсуждения: Письменные подсказки: | |||||||

| Привитие ценностей | Светское общество и высокая духовность (3 ценность). Индустриализация и экономический рост, базирующийся на инновациях (4 ценность). | |||||||

| Межпредметные связи | Математика, всемирная история, история Казахстана | |||||||

| Навыки использования ИКТ | Интерактивная доска, Интернет-ресурсы, представление в мульти- медийной форме информационных материалов (видеофрагмент). | |||||||

| Предварительные знания | Данный урок основывается на знаниях и навыках, полученных на предыдущих уроках предпринимательство и бизнес, история Казахстана | |||||||

| Ход урока: | ||||||||

| Запланированные этапы урока | Запланированная деятельность на уроке | Ресурсы и оценивание | ||||||

| Деятельность учителя | Деятельность учащихся | | ||||||

| Начало урока (Стадия вызова) | I. Организационный момент. Организация группы. II. Создание коллаборативной среды. III. Целеполагание. Ознакомление учащихся с темой и целями урока. IV. Актуализация знаний. Проверка домашнего задания. | Здороваются | | |||||

| Середина урока (Стадия осмысления) | V. Формирование умений и навыков. Технология расчетов банковскими картами Как осуществляются расчеты банковскими картами?Платежи пластиковой картой могут осуществляться в любой торговой точке, оборудованной торговым терминалом соответствующей платежной системы (POS-терминалом). И если для обычных держателей карт этот процесс заключается в считывании карты терминалом, то по факту процесс намного сложнее. Расчет происходит по следующей схеме:

Банк-эквайер – кредитная организация, которая обеспечивает расчеты по пластиковым картам какой-либо торговой точки (обслуживает ее).

По операции пополнения счета при внесении денежных средств физическим лицом формируется приходный ордер в трех экземплярах, в котором в назначении платежа указываются полностью фамилия, имя, отчество (если имеется) держателя карты и ее номер. Юридическое лицо представляет в банк оформленное платежное поручение на каждую сумму пополнения. В графе «Назначение платежа» указывается «Пополнение счета для расчетов с использованием корпоративной карты». Документ по операциям с использованием платежной карты должен содержать следующие обязательные реквизиты: - идентификатор банкомата, электронного терминала или другого технического средства, предназначенного для совершения операций с использованием платежных карт; - вид операции - дату совершения операции; - сумму операции; - валюту операции; - сумму комиссии (если имеет место); - код авторизации; - реквизиты платежной карты. | Пишет лекцию, внимательно слушают преподавателя. Участвуют в диалоге по теме урока. | | |||||

| Конец урока (Стадия рефлексии) | VII. Информация о домашнем задании. Составить 5 тестовых вопросов VIII. Рефлексия. Подведем итоги. Что нового узнали вы сегодня на уроке? Достигли ли мы с вами поставленной цели? Понадобятся ли Вам знания, полученные сегодня на уроке в практической деятельности? | | | |||||

| Дифференциация. Каким образом вы планируете оказать больше поддержки? Какие задачи вы планируете поставить перед более способными учащимися? | Оценивание. Как вы планируете проверить уровень усвоения материала учащимися? | Здоровье и соблюдение техники безопасности | ||||||

| Дифференциация по целям обучения, коррекция, индивидуальная поддержка учащихся. Дифференциация по заданиям (разноуровневые задания). (Виды дифференциации даны не все, а для примера) | ФО: похвала | Кабинет оборудован в соответствии с требованиями ТБ. Урок построен с использо-ванием здоровьесберегающих технологий: физминутка, чередование различных видов учебной деятельности. | ||||||

| Рефлексия по уроку Были ли цели урока/цели обучения реалистичными? Все ли учащиеся достигли ЦО? Если нет, то почему? Правильно ли проведена дифференциация на уроке? Выдержаны ли были временные этапы урока? Какие отступления были от плана урока и почему? | Используйте данный раздел для размышлений об уроке. Ответьте на самые важные вопросы о Вашем уроке из левой колонки. | |||||||

| | ||||||||

| Общая оценка Какие два аспекта урока прошли хорошо (подумайте как о преподавании, так и об обучении)? 1: 2: Что могло бы способствовать улучшению урока (подумайте как о преподавании, так и об обучении)? 1: 2: Что я выявил(а) за время урока о классе или достижениях/трудностях отдельных учеников, на что необходимо обратить внимание на последующих уроках? | ||||||||

Краткосрочный план урока

| Раздел долгосрочного плана: Раздел № 1 | | |||||||

| Дата: | ФИО учителя: Дамолданова А.О. | |||||||

| Группа: ПБ-21 | Количество присутствующих: | отсутствующих: | ||||||

| Тема урока №20-21 | Автоматизация учета операций по счетам в банках | |||||||

| Цели обучения, которые достигаются на данном уроке (ссылка на учебную программу) | Составлять кассовую отчетность. Вводить начальные сведения для очета. | |||||||

| Цели урока | Открывает и ведет учет на счетах бухгалтерского учета, отражает операции, применяя современные программы автоматизации учета. | |||||||

| Критерии оценивания | Учащиеся: Раскрывает закономерности и принципы рыночной экономики, оперируя экономическими терминами. Владеет знаниями основ экономики производства и потребления. | |||||||

| Языковые цели | Ключевые слова и фразы: Товар, производство, денги , инфляция, банк. Полезные фразы для диалога/письма: Товарное производство, банковская система Вопросы для обсуждения: Письменные подсказки: | |||||||

| Привитие ценностей | Светское общество и высокая духовность (3 ценность). Индустриализация и экономический рост, базирующийся на инновациях (4 ценность). | |||||||

| Межпредметные связи | Математика, всемирная история, история Казахстана | |||||||

| Навыки использования ИКТ | Интерактивная доска, Интернет-ресурсы, представление в мульти- медийной форме информационных материалов (видеофрагмент). | |||||||

| Предварительные знания | Данный урок основывается на знаниях и навыках, полученных на предыдущих уроках предпринимательство и бизнес, история Казахстана | |||||||

| Ход урока: | ||||||||

| Запланированные этапы урока | Запланированная деятельность на уроке | Ресурсы и оценивание | ||||||

| Деятельность учителя | Деятельность учащихся | | ||||||

| Начало урока (Стадия вызова) | I. Организационный момент. Организация группы. II. Создание коллаборативной среды. III. Целеполагание. Ознакомление учащихся с темой и целями урока. IV. Актуализация знаний. Проверка домашнего задания. | Здороваются | | |||||

| Середина урока (Стадия осмысления) | V. Формирование умений и навыков. Технология расчетов банковскими картами Как осуществляются расчеты банковскими картами?Платежи пластиковой картой могут осуществляться в любой торговой точке, оборудованной торговым терминалом соответствующей платежной системы (POS-терминалом). И если для обычных держателей карт этот процесс заключается в считывании карты терминалом, то по факту процесс намного сложнее. Расчет происходит по следующей схеме:

Банк-эквайер – кредитная организация, которая обеспечивает расчеты по пластиковым картам какой-либо торговой точки (обслуживает ее).

По операции пополнения счета при внесении денежных средств физическим лицом формируется приходный ордер в трех экземплярах, в котором в назначении платежа указываются полностью фамилия, имя, отчество (если имеется) держателя карты и ее номер. Юридическое лицо представляет в банк оформленное платежное поручение на каждую сумму пополнения. В графе «Назначение платежа» указывается «Пополнение счета для расчетов с использованием корпоративной карты». Документ по операциям с использованием платежной карты должен содержать следующие обязательные реквизиты: - идентификатор банкомата, электронного терминала или другого технического средства, предназначенного для совершения операций с использованием платежных карт; - вид операции - дату совершения операции; - сумму операции; - валюту операции; - сумму комиссии (если имеет место); - код авторизации; - реквизиты платежной карты. | Пишет лекцию, внимательно слушают преподавателя. Участвуют в диалоге по теме урока. | | |||||

| Конец урока (Стадия рефлексии) | VII. Информация о домашнем задании. Составить 5 тестовых вопросов VIII. Рефлексия. Подведем итоги. Что нового узнали вы сегодня на уроке? Достигли ли мы с вами поставленной цели? Понадобятся ли Вам знания, полученные сегодня на уроке в практической деятельности? | | | |||||

| Дифференциация. Каким образом вы планируете оказать больше поддержки? Какие задачи вы планируете поставить перед более способными учащимися? | Оценивание. Как вы планируете проверить уровень усвоения материала учащимися? | Здоровье и соблюдение техники безопасности | ||||||

| Дифференциация по целям обучения, коррекция, индивидуальная поддержка учащихся. Дифференциация по заданиям (разноуровневые задания). (Виды дифференциации даны не все, а для примера) | ФО: похвала | Кабинет оборудован в соответствии с требованиями ТБ. Урок построен с использо-ванием здоровьесберегающих технологий: физминутка, чередование различных видов учебной деятельности. | ||||||

| Рефлексия по уроку Были ли цели урока/цели обучения реалистичными? Все ли учащиеся достигли ЦО? Если нет, то почему? Правильно ли проведена дифференциация на уроке? Выдержаны ли были временные этапы урока? Какие отступления были от плана урока и почему? | Используйте данный раздел для размышлений об уроке. Ответьте на самые важные вопросы о Вашем уроке из левой колонки. | |||||||

| | ||||||||

| Общая оценка Какие два аспекта урока прошли хорошо (подумайте как о преподавании, так и об обучении)? 1: 2: Что могло бы способствовать улучшению урока (подумайте как о преподавании, так и об обучении)? 1: 2: Что я выявил(а) за время урока о классе или достижениях/трудностях отдельных учеников, на что необходимо обратить внимание на последующих уроках? | ||||||||

Краткосрочный план урока

| Раздел долгосрочного плана: Раздел № 1 | | |||||||

| Дата: | ФИО учителя: Дамолданова А.О. | |||||||

| Группа: ПБ-21 | Количество присутствующих: | отсутствующих: | ||||||

| Тема урока №15-16 | Автоматизация учета операций с наличными денежными средствами | |||||||

| Цели обучения, которые достигаются на данном уроке (ссылка на учебную программу) | Составлять кассовую отчетность. Вводить начальные сведения для очета. | |||||||

| Цели урока | Открывает и ведет учет на счетах бухгалтерского учета, отражает операции, применяя современные программы автоматизации учета. | |||||||

| Критерии оценивания | Учащиеся: Раскрывает закономерности и принципы рыночной экономики, оперируя экономическими терминами. Владеет знаниями основ экономики производства и потребления. | |||||||

| Языковые цели | Ключевые слова и фразы: Товар, производство, денги , инфляция, банк. Полезные фразы для диалога/письма: Товарное производство, банковская система Вопросы для обсуждения: Письменные подсказки: | |||||||

| Привитие ценностей | Светское общество и высокая духовность (3 ценность). Индустриализация и экономический рост, базирующийся на инновациях (4 ценность). | |||||||

| Межпредметные связи | Математика, всемирная история, история Казахстана | |||||||

| Навыки использования ИКТ | Интерактивная доска, Интернет-ресурсы, представление в мульти- медийной форме информационных материалов (видеофрагмент). | |||||||

| Предварительные знания | Данный урок основывается на знаниях и навыках, полученных на предыдущих уроках предпринимательство и бизнес, история Казахстана | |||||||

| Ход урока: | ||||||||

| Запланированные этапы урока | Запланированная деятельность на уроке | Ресурсы и оценивание | ||||||

| Деятельность учителя | Деятельность учащихся | | ||||||

| Начало урока (Стадия вызова) | I. Организационный момент. Организация группы. II. Создание коллаборативной среды. III. Целеполагание. Ознакомление учащихся с темой и целями урока. IV. Актуализация знаний. Проверка домашнего задания. | Здороваются | | |||||

| Середина урока (Стадия осмысления) | V. Формирование умений и навыков. Просмотр видео материала Задание. В ООО «Подшипник» 12 декабря 2013 г. имели место следующие кассовые операции: - возвращены денежные средства подотчетному лицу 300 руб.; - получены денежные средства от покупателя за реализованный ему ранее товар - 60 200 руб.; - получены денежные средства от подотчетного лица П.Н. Краснова как остаток неиспользованного аванса - 3895 руб.; - получены денежные средства от работника В.В. Петрова в погашение выданного ему ранее займа и процентов по нему - 250 000 руб.; - - выдано под отчет И.А. Иванову на хозяйственные нужды 25 000 руб.; - выплачены дивиденды участникам А.С. Сидорову и П.К. Миронову (не работникам организации) за 2012 г. по 20 000 руб.; - внесены денежные средства на расчетный счет (сверхлимитная наличность) 270 000 руб. По приведенным хозяйственным операциям составить корреспонденцию счетов и оформить документы в программе 1С «Бухгалтерия». Задание дано в виде стандартных бухгалтерских задач, описывающих операции поступления денежных средств в кассу и списания денег из кассы. Ознакомьтесь, пожалуйста, с заданием в течение нескольких минут (один их учащихся читает задание вслух) и ответьте мне на следующие вопросы: 1. Из каких этапов состоит практическое задание? (Ответ: Необходимо оформить поступление денег двумя ПКО

2. Каков порядок действий в программе “1С: Бухгалтерия” при создании нового документа? (Ответ: Меню документы или Открыть журнал операций – Ввод нового документа или открыть специализированный журнал – Ввод новой записи) 3. Какой способ создания документа предлагается в задании? (Ответ: Меню документы – Приходный (расходный) кассовый ордер) Итак, вам необходимо оформить три кассовых документа ввести требуемую информацию в соответствующие поля данных документов или осуществлять выбор из справочников, провести документы. Будьте внимательны при заполнении документов: того правильно вы их заполните или нет, зависит, будет документ иметь юридическую силу или нет. Далее нужно сформировать кассовую книгу за текущий день с помощью меню Отчеты. Просмотреть печатные формы всех документов, выполняйте работу. | Пишет лекцию, внимательно слушают преподавателя. Участвуют в диалоге по теме урока. | | |||||

| Конец урока (Стадия рефлексии) | VII. Информация о домашнем задании. Составить 5 тестовых вопросов VIII. Рефлексия. Подведем итоги. Что нового узнали вы сегодня на уроке? Достигли ли мы с вами поставленной цели? Понадобятся ли Вам знания, полученные сегодня на уроке в практической деятельности? | | | |||||

| Дифференциация. Каким образом вы планируете оказать больше поддержки? Какие задачи вы планируете поставить перед более способными учащимися? | Оценивание. Как вы планируете проверить уровень усвоения материала учащимися? | Здоровье и соблюдение техники безопасности | ||||||

| Дифференциация по целям обучения, коррекция, индивидуальная поддержка учащихся. Дифференциация по заданиям (разноуровневые задания). (Виды дифференциации даны не все, а для примера) | ФО: похвала | Кабинет оборудован в соответствии с требованиями ТБ. Урок построен с использо-ванием здоровьесберегающих технологий: физминутка, чередование различных видов учебной деятельности. | ||||||

| Рефлексия по уроку Были ли цели урока/цели обучения реалистичными? Все ли учащиеся достигли ЦО? Если нет, то почему? Правильно ли проведена дифференциация на уроке? Выдержаны ли были временные этапы урока? Какие отступления были от плана урока и почему? | Используйте данный раздел для размышлений об уроке. Ответьте на самые важные вопросы о Вашем уроке из левой колонки. | |||||||

| | ||||||||

| Общая оценка Какие два аспекта урока прошли хорошо (подумайте как о преподавании, так и об обучении)? 1: 2: Что могло бы способствовать улучшению урока (подумайте как о преподавании, так и об обучении)? 1: 2: Что я выявил(а) за время урока о классе или достижениях/трудностях отдельных учеников, на что необходимо обратить внимание на последующих уроках? | ||||||||