Добавлен: 20.03.2024

Просмотров: 40

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

ПРИЛОЖЕНИЯ

СОДЕРЖАНИЕ

| Введение.......................................................................................................................................................3 Теоретический раздел..................................................................................................................................4 1. Учет собственного капитала и резервов................................................................................................4 1.1 Уставный капитал..............................................................................................................................4 1.2 Резервный капитал.............................................................................................................................5 1.3 Добавочный капитал..........................................................................................................................6 1.4 Нераспределенная прибыль..............................................................................................................8 2. Учет расчетных операций.......................................................................................................................9 2.1 Учет расчетов с работниками по оплате труда...............................................................................9 2.2 Учет расчетов с поставщиками и подрядчиками..........................................................................10 2.3 Учет расчетов с покупателями и заказчиками..............................................................................11 2.4 Учет расчетов с подотчетными лицами.........................................................................................13 2.5 Учет расчетов с учредителями.......................................................................................................15 2.6 Учет расчетов с разными дебиторами и кредиторами.................................................................16 3. Учет финансового результата...............................................................................................................18 3.1 Учет доходов и расходов от основных видов деятельности........................................................18 3.2 Учет доходов и расходов от прочих видов деятельности............................................................19 4. Учет результатов инвентаризации.......................................................................................................22 4.1 Оформление и порядок проведения инвентаризации..................................................................22 4.2 Бухгалтерский учет результатов инвентаризации........................................................................24 Заключение.................................................................................................................................................25 Список использованных источников.......................................................................................................26 Приложения................................................................................................................................................27 |

Введение

Представленный отчет сформирован по результатам прохождения производственной практики по ПМ 02 «Ведение бухгалтерского учета источников формирования имущества

, выполнение работ по инвентаризации имущества и финансовых обязательств организации». Практика проходила в период с 1 декабря по 14 декабря 2022 года на базе ООО «Трасса-Экспресс» с целью овладения таким видом профессиональной деятельности как: ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации и соответствующими профессиональными компетенциями.

Для достижения поставленной цели во время прохождения практики выполнялись задания на закрепление знаний и умений по профессиональному модулю.

Задачами производственной практики являлось:

- Изучение рабочего плана счетов организации и сравнение его с типовым планом счетов бухгалтерского учета финансово-хозяйственной деятельности.

- Ознакомление с организацией бухгалтерского учета и структурой организации, бухгалтерии.

- Ознакомление и изучение порядка начисления заработной платы, удержаний из заработной платы.

- Изучение порядка расчета средней заработной платы для начисления пособия по временной нетрудоспособности.

- Ознакомление и изучение расчетных операций: с поставщиками, покупателями, прочими дебиторами и кредиторами.

- Ознакомление и изучение характеристики собственного капитала организации, его классификации.

- Изучение и документальное оформление операций по кредитам и займам организации.

- Изучение и документальное оформление финансовых результатов деятельности организации.

- Изучение и документальное оформление инвентаризации имущества и финансовых обязательств организации.

Местом прохождения практики явилось Общество с ограниченной ответственностью «Трасса-Экспресс». Организация зарегистрирована 29.10.2004 года по адресу 660054, Красноярский Край, г. Красноярск, ул. Сплавучасток, д.11/11. Компании был присвоен ОГРН 1042402522909 и выдан ИНН 2464057554. Основным видом деятельности является деятельность по чистке и уборке прочая, не включенная в другие группировки. Компания также зарегистрирована в таких категориях ОКВЭД как "Деятельность вспомогательная прочая, связанная с перевозками", "Деятельность внутреннего водного грузового транспорта", "Транспортная обработка прочих грузов", "Транспортная обработка контейнеров", "Деятельность по эксплуатации мостов и тоннелей" и других. Руководителем компании является генеральный директор Беденец Олег Гаврилович. За 2021 год прибыль компании составила 34 601 000 руб.

Возглавляет бухгалтерскую службу главный бухгалтер, который подчиняется руководителю предприятия и несет ответственность за организацию и методику ведения учета. В обязанности главного бухгалтера входит отражение в регистрах бухгалтерского учета всех хозяйственных операций; предоставление оперативной и аналитической информации руководству предприятия; составление в установленные сроки бухгалтерской отчетности; осуществление экономического анализа финансово-хозяйственной деятельности предприятия по данным бухгалтерского учета.

ТЕОРЕТИЧЕСКИЙ РАЗДЕЛ

-

УЧЁТ СОБСТВЕННОГО КАПИТАЛА И РЕЗЕРВОВ

Собственный капитал - это часть экономических ценностей, сформированных предприятием с начала его экономической деятельности, свободная от притязаний третьих лиц, не являющихся владельцами общества, и используемая обществом с целью получения дохода.

Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на праве собственности и используемых им для формирования определенной части активов. Эта часть актива, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия.

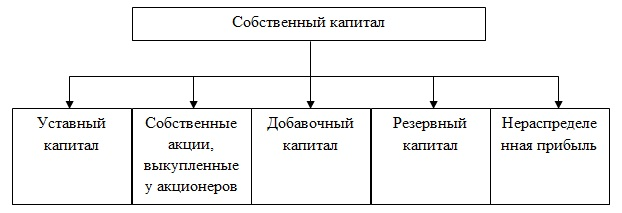

Собственный капитал включает в себя различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов: уставный, добавочный, резервный капитал. Кроме того, в состав собственного капитала, которым может оперировать хозяйствующий субъект без оговорок при совершении сделок, входит нераспределенная прибыль; фонды специального назначения и прочие резервы. Также к собственным средствам относятся безвозмездные поступления и правительственные субсидии.

Структуру собственного капитала можно представить в виде схемы (рис.1).

Рисунок 1 - Структура собственного капитала

-

Уставный капитал

Уставный капитал - это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации.

Функции УК:

-

Распределительная — показывает, кто из участников и в каком соотношении владеет организацией.

2. Гарантийная. Уставный капитал — это минимальный размер имущества организации, он показывает, сколько активов принадлежит участникам. Поэтому чистые активы не могут быть ниже уставного капитала. Если компания обанкротится, кредиторы смогут получить свою часть из капитала

3.Репутационная — чем выше уставный капитал, тем солиднее выглядит компания в глазах контрагентов.

Участник может внести капитал разными способами:

-

На расчетный счет платежным поручением: тогда нужно прописать в назначении платежа: «Взнос в уставный капитал от участника такого-то в такой-то доле». -

Через кассу организации: тогда генрид формирует приходный кассовый ордер и указывает в назначении платежа, кто из участников и в каком размере оплатил свою долю в УК. -

Имуществом: если учредители предусмотрели в уставе внесение капитала неденежным имуществом, то участники должны провести денежную оценку имущества, которое вносится в уставный капитал.

Изменения уставного капитала: сведения об изменении долей или их отчуждении вносятся в ЕГРЮЛ. Все документы подаются в ИНФС.

Уменьшение уставного капитала: уменьшить УК можно только до его минимального размера (10 000руб.). Порядок уменьшения уставного капитала достаточно детально урегулирован законом. Уменьшение УК общества регулируется ст. 20 закона 14-ФЗ. Оно может быть:

- добровольным (исключительно по желанию его участников);

- обязательным (в силу требования закона при определенных ситуациях).

Урезать размер капитала общества можно 2 способами:

-

Погашением доли, которая принадлежит обществу. Капитал становится меньше на номинал этой доли, а остальные доли увеличиваются в процентах. -

Путем снижения номинала долей всех участников (процентное соотношение долей при этом не изменяется).

Добровольное уменьшение УК. Если участник вышел из состава учредителей ООО в такой ситуации его доля может:

- отчуждаться в пользу другого учредителя;

- распределяться поровну среди оставшихся участников;

- быть передана третьим лицам;

- перейти к ООО и не принадлежать ни одному из участников.

Увеличение УК. Сделать это можно двумя способами:

-

За счет имущества общества;

2. За счет дополнительных вкладов участников общества или за счет вкладов третьих лиц,

увеличение уставного капитала за счет имущества ООО.

Изначально должны быть соблюдены следующие условия:

- УК должен быть полностью оплачен;

- В Уставе не должно быть запретов на увеличение УК и/или размеры увеличения;

- Решение принимается на основе бухгалтерской отчетности за предыдущий год;

- Сумма увеличения не должно превышать разницу между стоимостью чистых активов и суммой УК и резервного фонда ООО.

Увеличиваем уставный капитал за счет вкладов участников и третьих лиц:

-

Принимаем решение об увеличении уставного капитала.

- Об изменении стоимости дополнительных вкладов и соотношение между стоимостью вклада и суммой, на которую увеличивается стоимость его доли;

- О принятии третьих лиц в общество;

- О размерах долей участников или третьих лиц;

- О внесении изменений в устав.

Все решения оформляются протоколом собрания учредителей.

-

Вносим дополнительные вклады в устав.

- Участник общества может написать заявление о внесении дополнительного вклада;

- Третье лицо также пишет заявление о принятии в общество и внесении вклада;

- Участники общества могут вносить дополнительные вклады в течение 2х месяцев с даты принятия решения;

- Третьи лица должны сначала вступить в общество и могут вносить свои доли в течение 6 месяцев.

-

Вносим изменения в учредительные документы.

1.2 Резервный капитал

Резервный капитал — это актив компании, который формируется из нераспределенных доходов для того, чтобы покрывать непредвиденные траты и убытки.

Величина резервного капитала отображается в строке 1360 баланса, что свидетельствует о том, что резервный капитал является составляющей общего капитала организации, отражаемого в итоговой строке 1300.

Предназначение резервного капитала:

- возмещение убытков, если это невозможно из других источников;

- погашение облигаций;

- выкуп акций ООО или АО;

- выплата доходов инвесторам (если прибыль этого не позволяет);

- дивиденды по привилегированным акциям;

- соблюдение срочных обязательств перед кредиторами, не погашаемых другим способом.

Обязанность по формированию резервного капитала:

АО обязаны накапливать резервный капитал. Размер резервного капитала у акционерных обществ не может быть меньше 5% от уставного капитала, при этом учредители могут установить больший размер данного фонда (п. 1 ст. 35 закона от 26.12.1995 No 208-ФЗ). В этом же законодательном акте прописаны целевое использование фонда и порядок его формирования.