Файл: Цели и задачи дисциплины, ее место и роль в учебном процессе.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 20.03.2024

Просмотров: 79

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

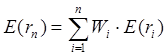

Определение ожидаемой доходности и дисперсии портфеля. Как установлено, ожидаемая доходность портфеля, состоящего из n ценных бумаг, вычисляется по формуле:

где

– вес каждой ценной бумаги в портфеле.

Подставим в эту формулу выражение

Выделим в этом равенстве слагаемые, на которые не оказывает воздействие изменения рынка, и которые зависят от рыночных показателей:

Для придания этой формуле компактности, Шарп предложил считать рыночный портфель в качестве условной (n+1)-ой акции портфеля. В таком случае, второе слагаемое уравнения

(

=

где:

( ) =

При этом считается, что дисперсия (n+1)-ой ошибки равна дисперсии рыночной доходности:

С учетом выражений учетом выше сказанного формулу ожидаемой доходности портфеля можно записать так:

Итак, ожидаемую доходность портфеля E(rn) можно представить состоящей из двух частей:

а) суммы взвешенных параметров каждой ценной бумаги – W11+W22+...+Wnn, что отражает вклад в E(rn) самих ценных бумаг, и

б) компоненты Wn+1n+1=(

Дисперсия портфеля. Как известно, дисперсию портфеля можно представить в виде:

=

Если вместо значений и подставить сюда выражения:

= +

= ,

провести соответствующие вычисления и воспользоваться условиями (n+1) акции, то можно показать, что дисперсия портфеля представляется в виде:

=

При этом только необходимо иметь в виду, что Wn+1 =

а) средневзвешенных дисперсий ошибок

б) – взвешенной величины дисперсии доходности рыночного портфеля , где весом служит квадрат портфельной беты, что отражает долю риска портфеля, определяемого нестабильностью самого рынка (рыночный риск).

Исходя из изложенного, можно аналогично тому, как это делалось в предыдущей части, показать, что с увеличением числа ценных бумаг в портфеле первая часть риска портфеля (

Формулирование цели инвестора в модели Шарпа. В модели Шарпа цель инвестора сводится к следующему:

необходимо найти минимальное значение дисперсии портфеля:

при следующих начальных условиях:

Отметим основные этапы, которые необходимо выполнить для построения границы эффективных портфелей в модели Шарпа:

1) Выбрать n ценных бумаг, из которых формируется портфель, и определить исторический промежуток в N лет, за который будут наблюдаться значения доходности каждой ценной бумаги.

2) По рыночному индексу (например, РТС) вычислить рыночные доходности для того же промежутка времени.

3) Найти величины и :

=

4) Вычислить дисперсии ошибок регрессионной модели.

5) Решить с применением методов линейной алгебры задачу построения границы эффективных портфелей.

Рассмотрим пример построения границы эффективных портфелей, состоящих из акций «А», «В» и «С». Итак, задача инвестора в этом случае сводится к следующему: необходимо минимизировать выражение:

при следующих начальных условиях:

Подставим вычисленные ранее значения , ,

в эти выражения:

Для нахождения весов ценных бумаг необходимо предварительно составить полином Лагранжа:

где

Г1, Г2, Г3 – множители Лагранжа.

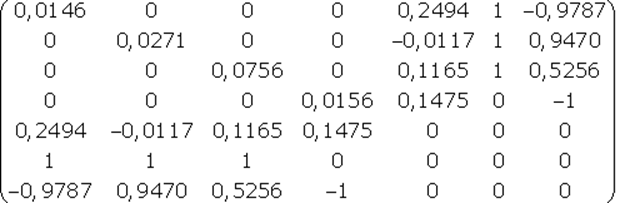

Затем берутся 7 частных производные полинома L по каждой из семи неизвестных W1, W2, W3, W4, а также Г1, Г2, Г3 и приравниваются к нулю:

В матричной форме эти семь уравнений записываются в виде:

Представим это в виде матричного уравнения: