Файл: Литература по теме Тема Монополия, монопольная власть, регулирование монополии Вопрос Особенности ценового поведения монополий различных видов.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.03.2024

Просмотров: 113

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

при CR < 45%; HHI < 1 000.

Дополнительным измерителем уровня концентрации в отрасли может служить индекс энтропии (Е), который показывает степень неупорядоченности, хаотичности рынка и рассчитывается как средняя доля фирм, действующих на рынке, взвешенная по натуральному логарифму обратной ей величины:

,

,где

S – доля фирмы на рынке;

i = 1, …., n – число фирм.

Чем больше степень неопределенности на рынке, тем выше уровень конкуренции и тем ниже возможности продавцов влиять на рыночную цену. Другими словами, индекс энтропии – это показатель, обратный уровню концентрации, т.е. при монополии на рынке он принимает нулевое значение, а при совершенной конкуренции равняется единице.

Коэффициент Джини – это статистический показатель, основывающийся на кривой Лоренца, отражающей взаимосвязь процентной доли размера рынка и числа фирм, действующих на рынке, подсчитанных нарастающим итогом от меньших к большим.

Кривая Лоренца отражает неравномерность распределения признака, при концентрации продавцов на рынке показывает взаимосвязь между процентом фирм на рынке и долей рынка, подсчитанной нарастающим итогом, от мельчайших до крупнейших фирм.

Существующие показатели рыночной власти основаны на отклонении фактических характеристик фирм от идеальных значений, соответствующих полному отсутствию рыночной власти, и принимаемых за начало отсчета. В качестве таких характеристик используют:

долгосрочную нулевую экономическую прибыль;

цены, равные предельным экономическим издержкам.

Соответственно выделяют группы показателей рыночной власти, основанные на измерении прибыли и издержек.

Индекс Бейна(Bain Index, BI) соотносит оценку экономической прибыли фирмы (Pre) с размером ее собственного капитала (K):

где

Pra – бухгалтерская прибыль после уплаты налогов и процентов по долговым обязательствам;

Prn – нормальная для данной отрасли прибыль.

Если бухгалтерская прибыль определяется по учетным данным, то нормальная прибыль и размер собственного капитала требуют специального оценивания, т.к. бухгалтерский учет не обеспечивает такой возможности. Оценка нормальной прибыли требует использования нормы доходности, учитывающей риск вложений в данную отрасль.

Другим показателем, относящимся к этой же группе, является коэффициент Тобина (q)или норма экономической прибыли, связывающий рыночную ценность фирмы (P, определяемая как рыночная цена ее акций и облигаций) с восстановительной стоимостью ее активов (С):

Рыночная оценка фирмы – это, по существу, оценка потока ее будущих доходов участниками фондового рынка: если q > 1, то фирма обладает рыночной властью.

С – восстановительная стоимость активов, равная сумме расходов, которые необходимо было бы произвести, если бы пришлось покупать их по текущим ценам.

Практические исследования свидетельствуют, что фирмы с высокими значениями коэффициента q-Тобина обычно обладают уникальными ресурсами или производят уникальную продукцию, что позволяет им извлекать монопольную ренту. Небольшие значения данного коэффициента характерны для конкурентных и регулируемых отраслей.

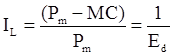

Показателем рыночной власти, основанным на сопоставлении цены с предельными затратами, является индекс Лернера: фирма обладает рыночной властью, если она имеет возможность влиять на установление рыночной цены выше предельных издержек, т.е. выше конкурентного уровня рыночной цены. Такая возможность существует при монополии:

,

,где

IL– индекс Лернера;

Pm – монопольная цена;

MC – предельные издержки;

Ed – ценовая эластичность спроса.

Значения индекса Лернера варьируется в пределах от 0 до 1. При совершенной конкуренции он равен 0, чем более монополизирован рынок, тем индекс больше. Индекс Лернера свидетельствует об ограниченности контроля монополиста над ценой, т.е. если ценовая эластичность спроса велика, то цена, максимизирующая прибыль монополиста, будет незначительно превышать предельные издержки MCm. Меньшая эластичность спроса на продукцию монополиста позволяет установить большую монопольную надбавку к конкурентной цене.

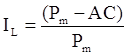

На практике вместо предельных издержек при расчете индекса Лернера используют средние издержки (АС), т.к. предельные издержки часто сложно рассчитать:

.

Очевидно, что наличиерыночной власти фирм позволяет фирме более широко использовать внутренние ресурсы, в том числе для приобретения других фирм или их частей. В настоящее время на рынке объектами купли-продажи являются не только ресурсы, товары и услуги, но и фирмы. Следовательно, на таком рынке происходят слияния и поглощения фирм.

Мотивами к слияниям служат:

возможность усиления рыночной власти фирмы, т.е. возможность после слияния увеличения степени рыночной концентрации, что обеспечит объединенной фирме большую рыночную власть;

способность более крупной фирмы диктовать отраслевую политику, но при этом возникает опасность нарушения рыночного равновесия и в развязывания «войны» между фирмами;

стремление к сокращению рекламных и других расходов на стимулирование сбыта;

возможность выигрыша от синергитического эффекта в долгосрочном периоде.

Слияния могут происходить в виде:

согласованного слияния, когда фирма «А» приобретает фирму «В» на условиях, рекомендованных руководством фирмы «В» держателям ее акций;

оспариваемых поглощений– это слияние, как правило, реализуются при помощи предложения о покупке фирмой «А» акций, непосредственно у их держателей, минуя руководство данной компании;

отторжения, когда в целях оптимизации количества и качества своих подразделений фирма «А» продает фирме «В» одно из них;

выкупа управляющими, в отличие от отторжения, филиал продается не другой фирме, а его управляющим фирмы «А».

Вопрос 3. Содержание, типы и причины вертикальной интеграции.

Существенное воздействие на рыночную структуру и распределение рыночной власти оказывает вертикальная интеграция.

Интеграция – это определение теории систем, которое означает связанное состояние некоторых отдельных разрозненных частей в целое и сам процесс, ведущий к этому состоянию.

В экономической литературе выделяют три интеграционные формы:

1) вертикальную;

2) горизонтальную;

3) конгломератную.

Горизонтальная интеграция (horizontal integration) – означает слияние компаний, которые производят однотипную продукцию. Фирмы получают выгоду в цене продукции на основе эффекта масштаба производства, размера выпускаемой продукции и возрастания влияния этих фирм на рынок. Следствием горизонтального слияния является сокращение числа компаний на рынке определенной продукции.

Горизонтальная интеграцияхарактеризуется тем, что под контроль активной фирмы подпадает одно или несколько предприятий, выпускающих однородную продукцию или имеющих однотипные стадии технологической цепочки. Иногда такие структуры напоминают картель, поскольку объединяются предприятия, заключающие соглашения о цене, объеме производимого товара, разделе рынка сбыта, часто стремясь монополизировать рынок отдельных товаров. По этой причине горизонтальные объединения находятся под жестким контролем государственных органов по антимонопольной политике.

Таким образом, горизонтальная интеграция – это стратегия активной фирмы, направленная на расширение своих позиций на рынке путем приобретения различных компаний либо усиления в них своих позиций.

Конгломератная интеграция – расширение деятельности фирмы в направлении различных сфер производства, приводящее к увеличению количества рынков, на которых она работает. Конгломератные слияния имеют похожи слияния горизонтальные, однако эта интеграция затрагивает производителей готовой продукции, никак не связанной друг с другом. Конгломератной является та интеграция, которая предвидит объединение некоторых производственных линий в одну структуру, для примера: когда в одной компании сливаются производители алкоголя и соков. Таким способом они обеспечивают себе постоянную и бесперебойную деятельность. Например, в сезонные перерывы спросов на товар.

Вертикальная интеграция – это слияние двух и более компаний, производящих некоторые компоненты, которые можно использовать для изготовления одной продукции. Все процессы производства представляют собой этапы единой продуктовой цепочки. Главной целью объединения компаний является сокращение издержек, которые связаны с приобретением тех или иных ресурсов, потребляемых при производстве. В результате фирма, действующая на конкретном рынке, становится также собственником либо ранних стадий производственного процесса (интеграция ресурсов – интеграция первого типа), либо поздних стадий (интеграция конечного продукта – интеграция второго типа).

Основные мотивы фирм к вертикальной интеграции.

Вертикальная интеграция:

дает фирме большую рыночную власть, чем та рыночная власть, которой обладала бы фирма, исходя только из объема своих продаж на данном рынке;

предоставляет компании дополнительные конкурентные преимущества, благодаря низким издержкам либо при закупке ресурсов, либо при продаже конечного продукта;

создает барьеры входа как в результате преимуществ продавцов-«старожилов» в издержках, так в результате повышение влияния продавцов на рынок.

Вертикальная интеграция позволяет снижать трансакционные издержки в результате сокращения затрат, связанных с ведением переговоров и заключением контрактов, сокращения рисков неопределенности при производстве продуктов, спрос на которые в будущем полностью не определен. Вертикальная интеграция для снижения трансакционных издержек особенно актуальна в случае, когда фирма использует специализированные или высокоспециализированные активы.

Вертикальная интеграция дает возможность снизить предельные издержки производства путем изменения технологии. Кроме изменения технологии производства конечной продукции, вертикальная интеграция приводит к многочисленным перекрестным эффектам, например, если только часть поставщиков промежуточной продукции и часть производителей конечной продукции включаются в вертикально интегрированные структуры, то остальные поставщики промежуточной продукции могут получить монопсоническую власть благодаря снижению числа конкурентов на рынке.

Эта интеграция способствует улучшению информационного обмена между участниками, во-первых, за счет совместного поиска необходимой информации о ценах и качестве изделий, во-вторых, благодаря преодолению так называемой «неполноты контрактов», т.к. в вертикально интегрированной структуре сторонам нет нужды детально оговаривать все статьи контракта. Кроме того, в рамках единого технологического комплекса обеспечивается эффективный обмен информацией между отдельными производственными звеньями компании, что позволяет эффективно управлять производством продукта на всех стадиях. Закономерно, что это ведет к оптимизации движения материальных потоков на разных этапах технологической цепочки.

Вертикальная интеграция позволяет реализовать всю рыночную власть вертикально интегрированной структуры за счет устранения так называемого эффекта «двойной маржинализации», или «двойной надбавки», в результате которой вертикально интегрированная пирамида производителей может снизить промежуточные издержки и увеличить прибыль. Как известно, на несовершенных рынках фирмы устанавливают цену выше своих предельных издержек. Если же при этом производство товара предполагает прохождение через несколько стадий на рынке несовершенной конкуренции, где действуют независимые компании, то в издержки каждой последующей фирмы будут включаться монопольные надбавки предшествующей. В случае же объединения компаний надбавки исчезают, что обеспечивает эффект снижения издержек.