Файл: Учебник для студентов вузов, обучающихся по специальностям Государственное и муниципальное управление.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.04.2024

Просмотров: 32

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

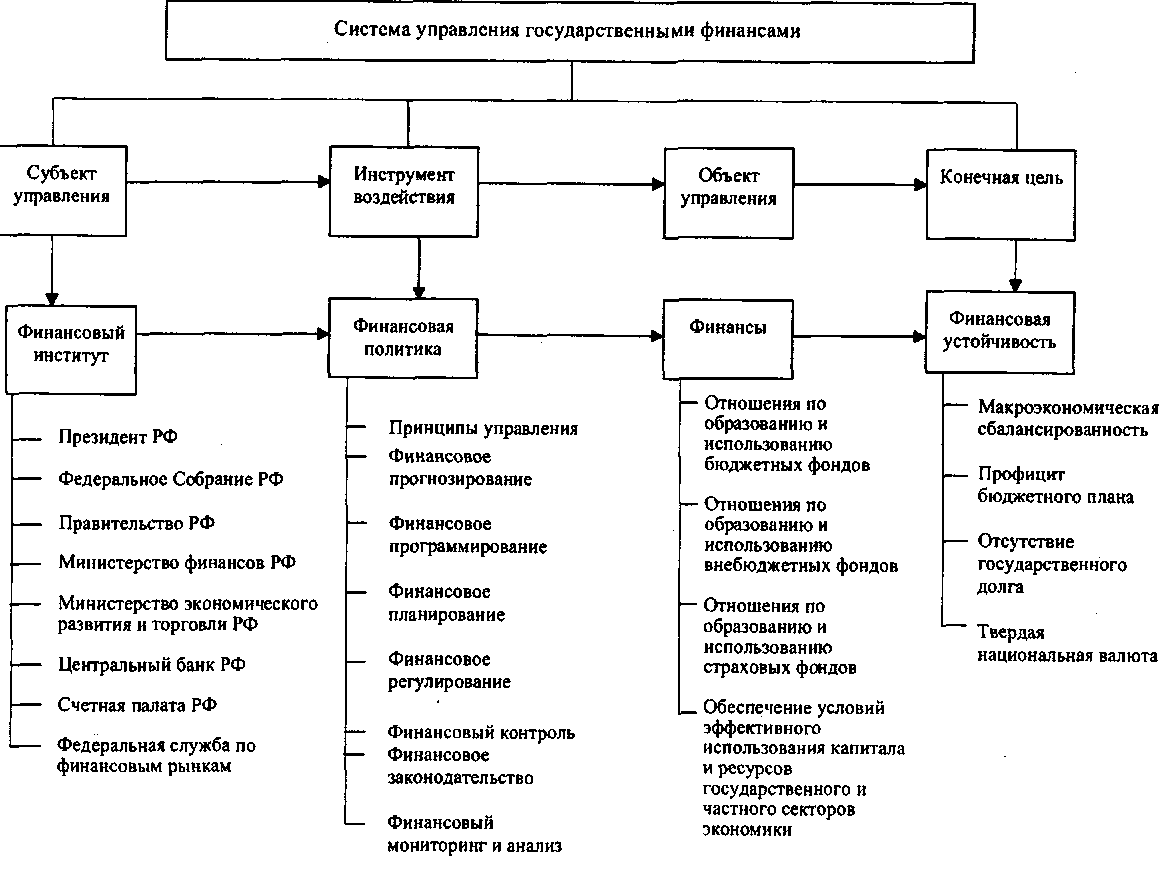

Рис. 1. Система управления государственными финансами РФ

-

Правительство РФ разрабатывает федеральный бюджет, выступает как координирующий центр управления финансами -

Министерство финансов РФ (Минфин России) — центральный орган, осуществляющий реализацию финансовой политики. Оно обеспечивает единство финансовой, денежно-кредитной и валютной политики в Российской Федерации, координирует деятельность других федеральных органов исполнительной власти.

К функциям Минфина России относятся следующие:

-

внесение предложений по формированию финансовой политики; -

проведение мероприятий по реализации финансовой политики; -

разработка проектов законов, регулирующих и регламентирующих финансовые отношения; -

осуществление методического руководства в сфере финансового планирования и финансирования отраслей хозяйства; -

организация разработки федерального бюджетного плана; -

участие совместно с Министерством экономического развития и торговли РФ (Минэкономразвития России) в разработке баланса финансовых ресурсов страны; и др.

-

Современная финансовая политика РФ

Основными чертами финансовой политики на современном этапе являются возросшая взаимозависимость между денежно-кредитной политикой Центрального банка и бюджетно-налоговой политикой Правительства, рост количества используемых в экономике финансовых механизмов и ресурсов, бурный рост рынка «фиктивных» капиталов.

Финансовая политика в XXI в. определяется следующими стратегическими линиями:

-

единство целей, инструментов финансовой политики и целей развития экономики, политической системы в рамках повышения материального благосостояния граждан; -

обеспечение экономического роста при одновременном повышении эффективности финансового регулирования; -

определение новых структурных пропорций экономики и развитие всех секторов экономики; -

создание новых финансовых инструментов и механизмов; -

обуздание инфляции; -

повышение роли региональных и местных бюджетов.

Финансовая политика РФ основывается на следующей системе социально-экономических приоритетов:

-

достижение социальной стабильности в обществе; -

оздоровление государственных финансов; -

восстановление нормального функционирования кредитной системы; -

поддержка сбалансированности натурально-вещественных и денежных потоков; -

достижение финансово-экономической самостоятельности и усиление ответственности регионов в рамках единого федеративного государства; -

создание равных условий в бюджетно-налоговой сфере для регионов; -

создание условий по пресечению финансовых злоупотреблений и коррупции.

Важнейшая часть финансовой политики РФ – налоговая политика. Она должна строиться на компромиссе интересов государства и налогоплательщиков – физических и юридических лиц. Налоги должны обеспечивать поступление в бюджет такого объема ресурсов, который является достаточным для выполнения принятых на себя государством обязанностей. Одновременно налогообложение не должно подрывать мотивацию к эффективной и легитимной деятельности участников производства. Налоговые отношения должны воспроизводиться, и государство не должно угнетать источники и мотивы воспроизводства. Налогообложение не должно носить конфискационного характера.

Основные задачи современной налоговой политики РФ:

-

дальнейшее совершенствование отечественного налогового законодательства в целях оптимизации налоговой базы и снижения уровня неплатежей; -

оптимизация налоговых льгот и преференций; -

более жесткий контроль за постановкой налогоплательщиков на учет; -

рационализация налогового администрирования; -

реструктуризация в обоснованных случаях задолженности по платежам в бюджет и государственные внебюджетные фонды.

Бюджетная политика РФ сводится к:

-

определению доли валового внутреннего продукта, мобилизуемой в бюджет; -

установлению оптимальных взаимоотношений между федеральными органами власти и органами власти субъектов РФ; -

оптимизации структуры расходной части бюджета; -

распределению расходов между бюджетами разных уровней; -

определению доли федерального бюджета в общей сумме консолидированного бюджета; -

управлению государственным долгом; -

определению источников финансирования дефицита бюджета и т.п.

В условиях современного бюджетного кризиса к первоочередным задачам бюджетной политики следует отнести повсеместную экономию государственных средств, централизацию всех доходов и средств федерального бюджета на счетах органов Федерального казначейства, реструктуризацию государственного долга, инвентаризацию внешних и внутренних заимствований и результатов их использования.

В процессе экономического регулирования государство широко использует денежно-кредитную политику. Государственное регулирование при помощи денежно-кредитных инструментов – это количественное изменение, во-первых, предложения свободных денег, во-вторых, «цены кредита» – процента. Процент определяет спрос на заемный капитал и масштабы притока вкладов и депозитов, т.е. формирование кредитных ресурсов.

-

Государственный финансовый контроль

Государственный финансовый контроль в Российской Федерации представляет собой совокупность действий и операций по контролю за соблюдением законодательных и нормативных правовых актов, норм, стандартов и правил по использованию государственных средств. Финансовый контроль – стоимостный контроль, поэтому он имеет место во всех сферах общественного воспроизводства и сопровождает весь процесс движения денежных фондов, включая и стадию оценки финансовых результатов (эффективности). Таким образом, объект финансового контроля – это денежные отношения. Финансовый контроль служит формой реализации контрольной функции управления; он призван обеспечивать интересы и права как государства, так и всех других экономических субъектов.[26]

Финансовая безопасность государства должна обеспечиваться системой государственных контролирующих органов, имеющих концепцию развития и возглавляемых высшим органом государственного контроля.

Система государственного финансового контроля в Российской Федерации строится в соответствии с требованиями Лимской декларации руководящих принципов финансового контроля, принятой IX Конгрессом Международной организации высших контрольных органов в 1977 г. С тех пор она претерпела лишь незначительные изменения, последние из которых были внесены в 1998 и 2004 г. Декларация не имеет статуса «обязательности» для членов этой организации, тем не менее предполагается, что все они руководствуются ее положениями в своей работе.

Лимская декларация нацелена на обеспечение максимальной независимости контрольных органов. При этом объектами контроля признаются не только получатели средств федерального бюджета, но и органы государственной власти всех уровней, государственные и муниципальные внебюджетные фонды и унитарные предприятия, а также предприятия и организации всех видов собственности, имеющие льготы или получающие финансовую поддержку из бюджетов или внебюджетных фондов. Во Франции любая власть, любой орган, представляющий интересы государства, подчинен либо подотчетен определенному министру или премьер-министру. В отличие от Российской Федерации здесь нет ни государственных комитетов, ни федеральных служб.

Деятельность каждого министра контролирует представитель бюджетного отдела Министерства финансов, который наблюдает за выполнением соответствующих нормативных актов, регламентирующих расходование государственных средств.

Во Франции существуют три вида контроля:

– контроль, осуществляемый министрами в пределах своих полномочий. Такой контроль выполняется министерскими инспекциями:

– последующий контроль, осуществляемый Счетной палатой;

– межведомственный контроль, осуществляемый межведомственными инспекциями.

Государственный финансовый контроль способствует реализации финансовой политики государства, созданию условий для эффективного использования бюджетных средств. В первую очередь он предусматривает контроль за составлением, рассмотрением, утверждением и исполнением бюджетов всех уровней и внебюджетных фондов, финансовой деятельностью предприятий и учреждений, банков и других финансовых посредников, а также финансовых корпораций.

Сегодня в Российской Федерации действуют 66 разного рода федеральных контролирующих органов различной ведомственной подчиненности, имеющих свои территориальные подразделения и в субъектах РФ; кроме того, субъекты РФ создают свои контролирующие органы, работающие в основном самостоятельно, без координации, без системной проверки их деятельности.

В Российской Федерации существует президентский, парламентский, правительственный, прокурорский и независимый (аудиторский) контроль. Цель президентского контроля определяется конституционным статусом Президента РФ. Согласно ст. 80 Конституции РФ Президент РФ является главой государства. Президент РФ – гарант Конституции, права и свобод человека и гражданина, он определяет основные направления внутренней и внешней политики государства. Президентский контроль охватывает следующие объекты: федеральные органы исполнительной власти, органы исполнительной власти субъектов РФ, их должностных лиц, а также организации. Предметами президентского контроля являются: исполнение конкретных указов, законов, федеральных программ, деятельность министерств и ведомств по реализации указов Президента РФ, федеральных программ, государственных концепций, а также директивных документов Правительства РФ.

Первый – высший уровень президентского контроля, который представлен Главным контрольным управлением Президента РФ, Государственной военной инспекцией Президента РФ и Советом безопасности. Второй уровень – окружной в лице полномочных представителей Президента РФ, третий – региональный в лице федеральных инспекторов.

-

Содержание бюджета и его роль в социально-экономическом развитии

К бюджетам бюджетной системы Российской Федерации относятся:

федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

местные бюджеты, в том числе:

бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

бюджеты городских и сельских поселений.

Бюджет представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства.

Бюджету принадлежит ведущее положение в финансовой системе страны. Он выражает часть распределительных отношений между государством, с одной стороны, предприятиями и населением – с другой, которые связаны с формированием и использованием общегосударственного фонда финансовых ресурсов.

Содержание этих отношений обусловлено задачами, решаемыми государством в тот или иной исторический период.

Формирование бюджета самым непосредственным образом связано с развитием национального дохода страны и его перераспределением. Основными финансовыми методами перераспределения национального дохода являются:

1) образование и использование денежных накоплений (прибыли, налог на добавленную стоимость, платежи в социальные внебюджетные фонды);

2) организация налогов;

3) финансирование отраслей народного хозяйства;

4) формирование и использование общественных фондов потребления, страховых и резервных фондов.

Во всех этих процессах большую роль играет бюджет. С помощью бюджета государственные и территориальные власти получают финансовые ресурсы для содержания аппарата управления, армии, осуществления социальных мероприятий, реализации экономических задач, т. е. для выполнения возложенных на них функций.

В то же время бюджет правомерно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Государство использует бюджет в качестве одного из основных инструментов обеспечения как непосредственно своей деятельности, так и в качестве важнейшего инструмента проведения экономической и социальной политики.

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присущи и основные функции финансов.