Файл: 1. Сравнительная характеристика трактовок сущности финансов как экономической категории.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 91

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

- Проводит, с участием ЦБ, гос. политику в области эмиссии и размещение гос. ценных бумаг.

- Регистрирует выпуск ценных бумаг и др.

Федеральная налоговая служба является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства РФ о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов. Функции:

- проводит и организует работу гос. налоговых инспекций по осуществлению контроля за соблюдением законодательства о налогах и других платежах в бюджет;

- производит проверки денежных документов, регистров бух. учета, планов, смет, деклараций, связанных с исчислением и уплатой налогов и других платежей в бюджет;

- осуществляет возврат излишне взысканных и уплаченных налогов и других обязательных платежей в бюджет через кредитные организации и другие функции.

Федеральная таможенная служба России – федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в области таможенного дела, функции агента валютного контроля и специальные функции по борьбе с контрабандой, иными преступлениями и административными правонарушениями. Функции:

– применяет средства таможенного регулирования торгово-экономических отношений;

– взимает таможенные пошлины, налоги и иные таможенные платежи;

– участвует в разработке мер экономической политики в отношении товаров, перемещаемых через таможенную границу РФ, реализуют эти меры;

– ведет борьбу с контрабандой, нарушениями таможенных правил и налогового законодательства;

– осуществляет и совершенствует таможенный контроль и таможенное оформление, создает условия, способствующие ускорению товарооборота через таможенную границу РФ;

– ведет таможенную статистику внешней торговли и специальную таможенную статистику РФ;

– осуществляет контроль за вывозом стратегических и других жизненно важных для интересов Российской Федерации материалов и др.

41. Основы взаимодействия и разграничения полномочий между Министерством финансов Российской Федерации, Министерством экономического развития Российской Федерации и Банком России.

Минфин (Министерство финансов Российской федерации) является федеральным органом исполнительный власти, который обеспечивает проведение единой финансовой политики и организует деятельность в данной сфере по всей стране.

Минэкономики (Министерство экономического развития Российской федерации) – федеральное министерство исполнительной власти, которое осуществляет выработку государственной политики в сфере экономики.

Отличия двух федеральных органов в том, что Минфин занимается всем, что связано с финансами, а Минэкономики занимается экономическими вопросами страны.

В ведомстве Минфина находятся: Казначейство России; Федеральная налоговая служба; Федеральная таможенная служба; Федеральная служба по регулированию алкогольного рынка.

В ведомстве Минэкономики: Федеральная служба по аккредитации; Федеральная служба государственной регистрации, кадастра и картографии; Федеральное агентство по государственным резервам Федеральное агентство по управлению государственным имуществом; Федеральная служба по интеллектуальной собственности.

Центральный банк РФ

Задачи и функции Банка России определены Конституцией Российской Федерации и Федеральным законом "О Центральном банке Российской Федерации (Банке России)". Основная цель деятельности Банка России - защита и обеспечение стабильности рубля. При этом Банк России выступает как единственный эмиссионный центр, а также как орган банковского регулирования и надзора. Банк России выполняет следующие функции:

1) во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику;

2) монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

3) является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

4) устанавливает правила осуществления расчетов в РФ;

5) устанавливает правила проведения банковских операций;

6) осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

7) осуществляет эффективное управление золотовалютными резервами Банка России;

8) принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

9) осуществляет надзор за деятельностью кредитных организаций и банковских групп;

10) регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами.

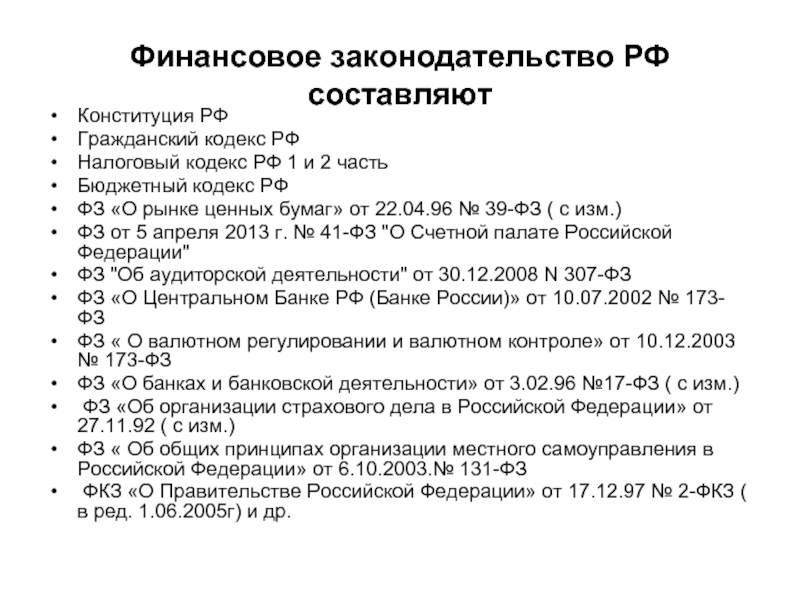

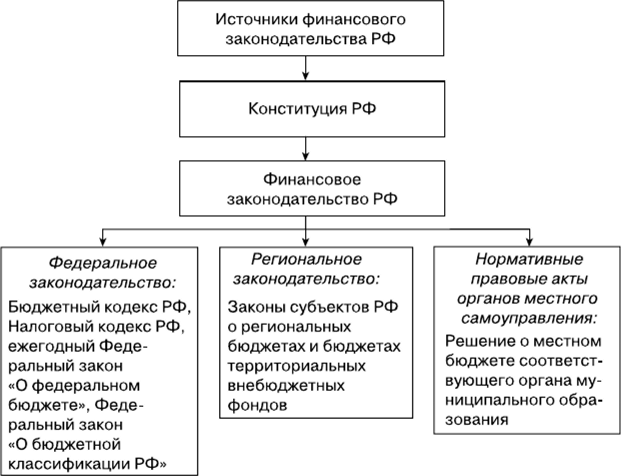

42. Характеристика финансового законодательства и профессиональных кодексов.

Финансовое законодательство – совокупность правовых норм, устанавливающих права и обязанности участников правоотношений в процессе:

- аккумуляции и распределения общественных фондов денежных средств, а также финансовых результатов использования и распоряжения государственного и муниципального имущества, и контроля в бюджетной сфере.

Законодательство по финансам включает в себя следующие основные разделы:

основы бюджетного устройства и бюджетного процесса,

налоговой и денежной систем,

законодательство об инвестициях, ценных бумагах, валютном регулировании, бухгалтерском учете, аудиторской, страховой и банковской деятельности, а также об отчетности и финансово-налоговом контроле.

Финансовое законодательство - это конкретная форма выражения объективно складывающегося финансового права, представляющая собой комплекс издаваемых государственными органами нормативных актов, важнейшими из которых являются законы.

Профессиональные кодексы могут иметь вид уставов, предписаний, инструкций и разрабатываться на разных уровнях: на уровне фирмы, организации, отраслевом, международном. Профессиональные кодексы должны со временем критически оцениваться и пересматриваться.

Профессиональные кодексы должны обладать определенными свойствами:

1) безупречно содержать сформулированные положения, отражающие те конкретные, присущие данной профессии искушения, которые могут испытывать ее представители, неэтичные методы ведения дел, которые подрывают ее престиж в глазах общества.

2) кодекс должен регламентировать деятельность членов профессии. Он должен иметь дисциплинарный, карательный характер.

3) кодекс не должен являться средством самообслуживания профессии, а должен защищать интересы клиентов и общества.

Таким образом, профессиональные кодексы – это правила, регулирующие отношения внутри целой отрасли.

43. Наиболее значимые злоупотребления в сфере общественных финансов, их последствия.

Нецелевое расходование бюджетных средств – расходование бюджетных средств на цели, не соответствующие условиям их получения (ст 285.1. УК РФ).

Наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработанной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности.

Те же деяния только группой или с использованием служебного положения, а также в особо крупном размере – штраф еще больше.

2. Присвоение или растрата – хищение чужого имущества, вверенного виновному (ст. 160 УК РФ). Присвоением считается хищение имущества, которое было вверено виновному. При этом преступник незаконно становится владельцем собственности или имущества и получает право распоряжаться данной собственностью или имуществом.

Растратой же считается хищение данного вверенного преступнику имущества в его пользу за счет расходования, потребления или иного способа использования путем отчуждения.

Наказываются штрафом в размере до ста двадцати тысяч рублей или в размере заработной платы или иного дохода осужденного за период до одного года, либо обязательными работами на срок до двухсот сорока часов, либо исправительными работами на срок до шести месяцев, либо ограничением свободы на срок до двух лет, либо принудительными работами на срок до двух лет, либо лишением свободы на тот же срок.

Те же деяния только группой или с использованием служебного положения, а также в особо крупном размере – штраф еще больше.

44. Необходимость, задачи и содержание финансового стимулирования работников в государственном и частном секторах.

Финансовая мотивация персонала — это мощный инструмент стимулирования сотрудников к достижению целей компании. Так как работа — это в первую очередь источник дохода для человека (за редким исключением), то грамотная финансовая мотивация может значительно улучшить показатели сотрудников.

Финансовое стимулирование работников в государственном и частном секторах необходима для увеличения результативности и показателей сотрудников.