Файл: 1. Сравнительная характеристика трактовок сущности финансов как экономической категории.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 87

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Метод экономического анализа позволяет оценить финансовое состояние предприятия, определить динамику финансовых показателей, тенденции их изменения, внутренние резервы увеличения финансовых ресурсов. Этот метод целесообразно применять в тех случаях, когда отсутствуют финансово-экономические нормативы, а выявленная в процессе анализа взаимосвязь показателей стабильна и сохранится в плановом периоде.

Нормативный метод заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках.

Расчетно-аналитический метод планирования финансовых показателей заключается в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования используется при отсутствии технико-экономических нормативов, а взаимосвязь между показателями может быть установлена не прямо, а косвенно, на основе анализа их динамики и связей. В основе метода лежит применение экспертной оценки.

Балансовый метод планирования финансовых показателей заключается в том, что путем построения баланса достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды (фонд накопления, фонд потребления и т. д.).

Метод оптимизации плановых решений сводится к разработке нескольких вариантов плановых расчетов, с тем чтобы выбрать из них наиболее оптимальный.

Методы экономико-математического моделирования позволяют количественно выразить взаимосвязь между финансовыми показателями и основными факторами, их определяющими.

Нормативный метод

Нормативный метод заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность организации в финансовых ресурсах и их источниках

. Такими нормативами являются ставки налогов, ставки тарифных сборов и взносов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др. В финансовом планировании применяется целая система норм и нормативов.

Рис. 1. Нормативный метод планирования

Расчетно-аналитический

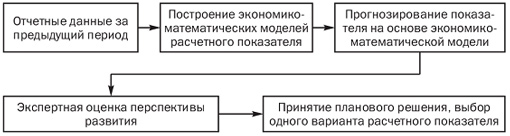

Расчетно-аналитический метод состоит в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод финансового планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценка.

Рис. 2. Этапы расчетно-аналитического метода финансового планирования

Расчетно-аналитический метод широко применяется, например, при планировании суммы прибыли и доходов, определении величины отчислений от прибыли в фонд накопления, потребления и резервный фонд.

Расчет планируемой величины финансовых показателей можно отразить в следующих виде:

Ф.n.пл — планируемая величина финансового показателя;Ф.n.отч — отчетное значение финансового показателя;I — индекс изменения финансового показателя.

Балансовый

Балансовый метод состоит в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них.

Применение балансового метода призвано обеспечить сбалансированность доходов и поступлений с расходами и отчислениями, т.е. соответствие источников финансовых ресурсов и финансирования за счет них.

Балансовый метод применяется прежде всего при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды — фонд накопления, фонд потребления и др. Например, балансовая увязка по финансовым ресурсам имеет вид:

Он — остаток средств на начало периода;П — поступление средств;Р — расходование средств;Ок — остаток средств на конец периода.

Метод оптимизации финансовых плановых решений

Метод оптимизации финансовых плановых решений (или метод многовариантности) заключается в разработке нескольких вариантов финансовых плановых расчетов для выбора оптимального из них. При этом могут применяться разные критерии выбора:

-

минимум затрат; -

максимум прибыли; -

минимум вложений капитала при наибольшей эффективности результата; -

минимум времени оборачиваемости оборотных средств; -

максимум дохода на рубль вложенного капитала; -

минимум финансовых потерь от финансовых рисков.

Рис. 3. Этапы оптимизации плановых решений

Метод экономико-математического моделирования

Метод экономико-математического моделирования при финансовом планировании позволяет найти количественное выражение взаимосвязей финансовых показателей и факторов, их определяющих. Эта связь выражается в экономико-математической модели. Она представляет собой математическое отображение финансового процесса, зависимость совокупности факторов, характеризующих структуру и закономерности данного финансового процесса. Они выражаются с помощью математических символов, уравнений, неравенств, таблиц, графиков и т.д. В модель включаются только основные (определяющие) факторы.

Рис. 4. Этапы экономико-математического моделирования финансового плана

Модель может строиться по функциональной или корреляционной связи. Функциональная связь выражается уравнением вида:

у — планируемый финансовый показатель;xi — i-й фактор, i = = 1,2,...,n.

Долевой метод

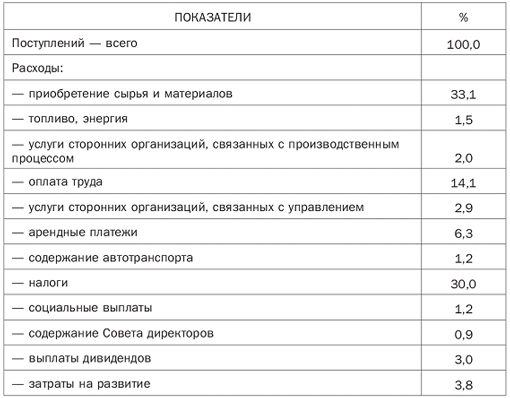

Долевой метод заключается в определении удельного веса расходов в общем объеме поступлений. Использование долевого метода позволяет в процессе реализации финансового плана минимизировать расходы организации.

Таблица 1. Пример финансового плана, составленного долевым методом

В зависимости от размера денежных поступлений на основе утвержденных весов определяется лимит расходов по каждой статье на определенную дату. В этом случае контролируются не абсолютные цифры, а структура расходов. Это гарантирует безубыточную деятельность организации и позволяет наиболее рационально использовать финансовые ресурсы.

48. Виды финансовых планов в государственном и негосударственном секторах экономики.

Финансовое планирование – вид управленческой деятельности, направленной на обоснование и определение необходимого объема финансовых ресурсов, их оптимального распределения и эффективного использования для обеспечения платежеспособности и финансовой устойчивости субъектов хозяйствования.

Виды финансовых планов:

1) в зависимости от периода действия:

- перспективный финансовый план – разрабатывается на срок более года с использованием укрупненных показателей в форме баланса доходов и расходов, бизнес-плана;

- текущий финансовый план (годовой) – составляется на 1 год с разбивкой по кварталам в форме баланса доходов и расходов, бюджета, бизнес-плана;

- оперативный финансовый план – составляется на срок от одного месяца до одного дня в форме платежного календаря;

2) в зависимости от формы плана:

- баланс доходов и расходов – включает разделы: «Доходы и поступления средств»; «Расходы и отчисления»; «Взаимоотношения с бюджетом»;

- шахматная таблица – как проверочная таблица к балансу доходов и расходов;

- бюджет – состоит из разделов: «Доходы»; «Расходы»;

- смета (смета доходов; смета затрат; смета доходов и расходов);

3) финансовые расчеты к бизнес-плану по назначению - финансовый план: валютный, кредитный, план движения денежных средств, платежный календарь.

49. Бюджетирование, ориентированное на результат, на макроэкономическом уровне: необходимость, цели, задачи, инструменты реализации.

Бюджетирование, ориентированное на результат – это специфический способ построения бюджетного процесса, в котором расходы формируются не из плановых расчетов или необходимости, а в зависимости от цели расходов и предполагаемого результата этого процесса.

Оно необходимо для мировых фирм, корпораций, государств, которые заинтересованы в максимально обоснованном расходовании ресурсов и мотивированы на повышение собственной эффективности. Бюджетирование становится управленческим инструментом, позволяющим выстраивать систему управления, где на передний план выходят приоритеты коммерческой политики.