Файл: Теоретические аспекты анализа платежеспособности и финансовой.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 61

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Далее проведем расчет ликвидности и платежеспособности. В таблице 2.8 отображена группировка активов по степени ликвидности активов.

Таблица 2.8

Группировка ликвидности активов

| Показатель | Рек-ое значение | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % |

| А1. Высоколиквидные активы | ≥ | 5 363 864 | +3,6 |

| А2. Быстрореализуемые активы | ≥ | 2 095 087 | -76,9 |

| А3. Медленно реализуемые активы | ≥ | 13 613 441 | +76,5 |

| А4. Труднореализуемые активы | ≤ | 6 073 849 | +8,5 |

В таблице 2.9, представлена группировка пассивов по степени срочности выполнения долговых обязательств.

Таблица 2.9

Группировка ликвидности пассивов

| Показатель | Рек-ое значение | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % |

| П1. Наиболее срочные обязательства | ≥ | 17 059 506 | +63,5 |

| П2. Среднесрочные обязательства | ≥ | 511 300 | -72,2 |

| П3. Долгосрочные обязательства | ≥ | 373 772 | -92,1 |

| П4. Постоянные пассивы (собственный капитал) | ≤ | 9 201 663 | +33 |

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняются все, кроме одного. Организация неспособна погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которые составляют только лишь 31% от достаточной величины. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае это соотношение выполняется – у организации достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств (больше в 4,1 раза). Далее проведем анализ финансовой устойчивости (табл. 2.10) и показателей платежеспособности.

Таблица 2.10

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

| | Значение показателя | Излишек (недостаток) | |||||

| на 31.12.2017 | на 31.12.2021 | на 31.12.2017 | на 31.12.2018 | на 31.12.2019 | на 31.12.2020 | на 31.12.2021 | |

| 1 319 685 | 3 127 814 | -6 351 378 | -7 484 432 | -6 117 059 | -6 220 530 | -10 357 682 |

| 6 031 554 | 3 501 586 | -1 639 509 | -5 603 090 | -5 272 649 | -5 836 530 | -9 983 910 |

| 7 548 742 | 3 503 586 | -122 321 | -1 930 846 | -1 707 101 | -5 500 231 | -9 981 910 |

Поскольку на 31 декабря 2021 г. наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. Более того все три показателя покрытия собственными оборотными средствами запасов за анализируемый период ухудшили свои значения.

Рисунок 2.7 – Динамика собственных оборотных средств

Далее рассмотрим основные показатели финансовой устойчивости организации.

Таблица 2.11

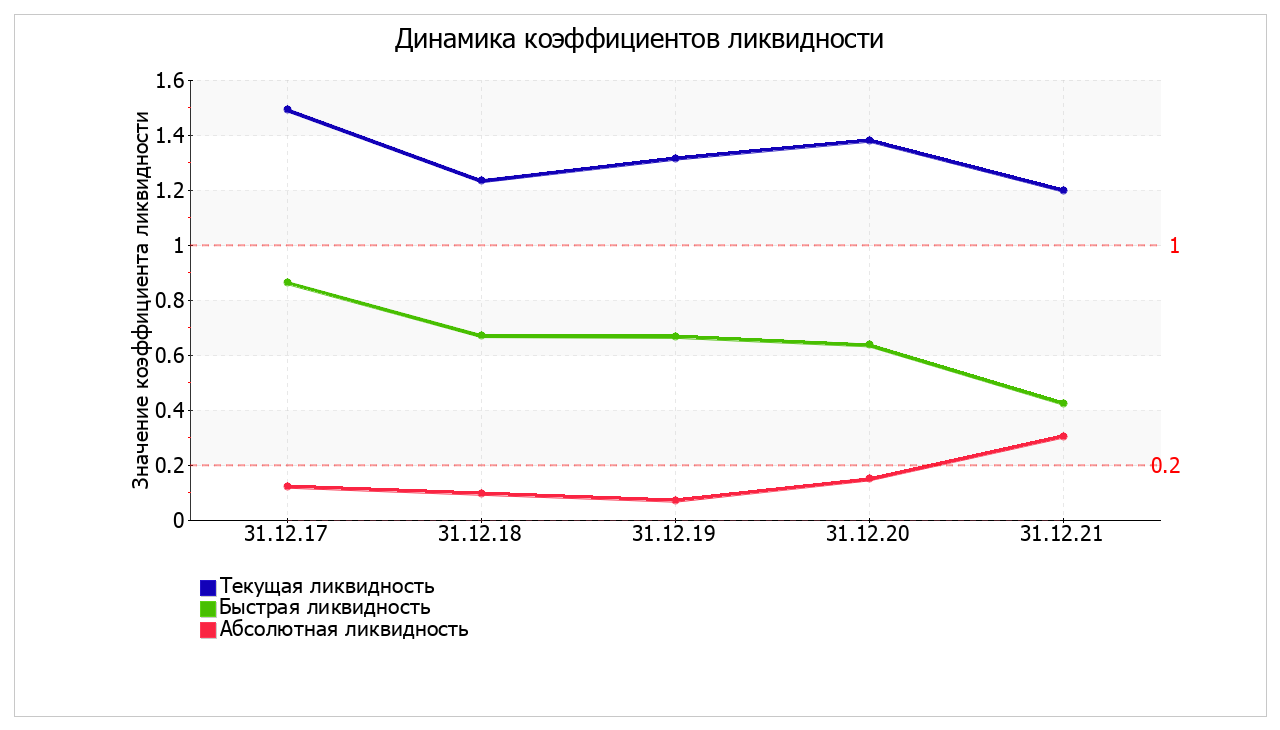

Основные показатели ликвидности

| Показатель | | Норм. значение | |||

| 2018 | 2019 | 2020 | 2021 | ||

| Коэффициент текущей ликвидности | 1,23 | 1,32 | 1,38 | 1,4 | от 1,5 до 2,5 |

| Коэффициент критической ликвидности | 0,67 | 0,67 | 0,64 | 0,68 | 0,7 до 1 |

| Коэффициент абсолютной ликвидности | 0,10 | 0,07 | 0,15 | 0,21 | более 0,2 |

| Коэффициент обеспеченности собственными средствами | 0,10 | 0,20 | 0,26 | 0,3 | более 0,1 |

По состоянию на 31.12.2021 коэффициент текущей ликвидности имеет значение ниже нормы. Однако следует отметить положительную динамику показателя – за весь рассматриваемый период коэффициент увеличивается. Значение коэффициента критической ликвидности также оказалось ниже допустимого. Это свидетельствует о недостатке ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. В начале рассматриваемого периода коэффициент быстрой ликвидности укладывался в установленный норматив, однако позже перестал соответствовать норме. Коэффициент абсолютной ликвидности находился ниже пределов нормативного значения с 2018 по 2020 гг., в динамике значение показателя увеличивается, что говорит о увеличении ликвидности организации. Коэффициент обеспеченности собственными оборотными средствами, за анализируемы период значительно увеличился и за анализируемый период показатель находится в пределах нормативного значения.

Рисунок 2.8 – Динамика коэффициентов ликвидности

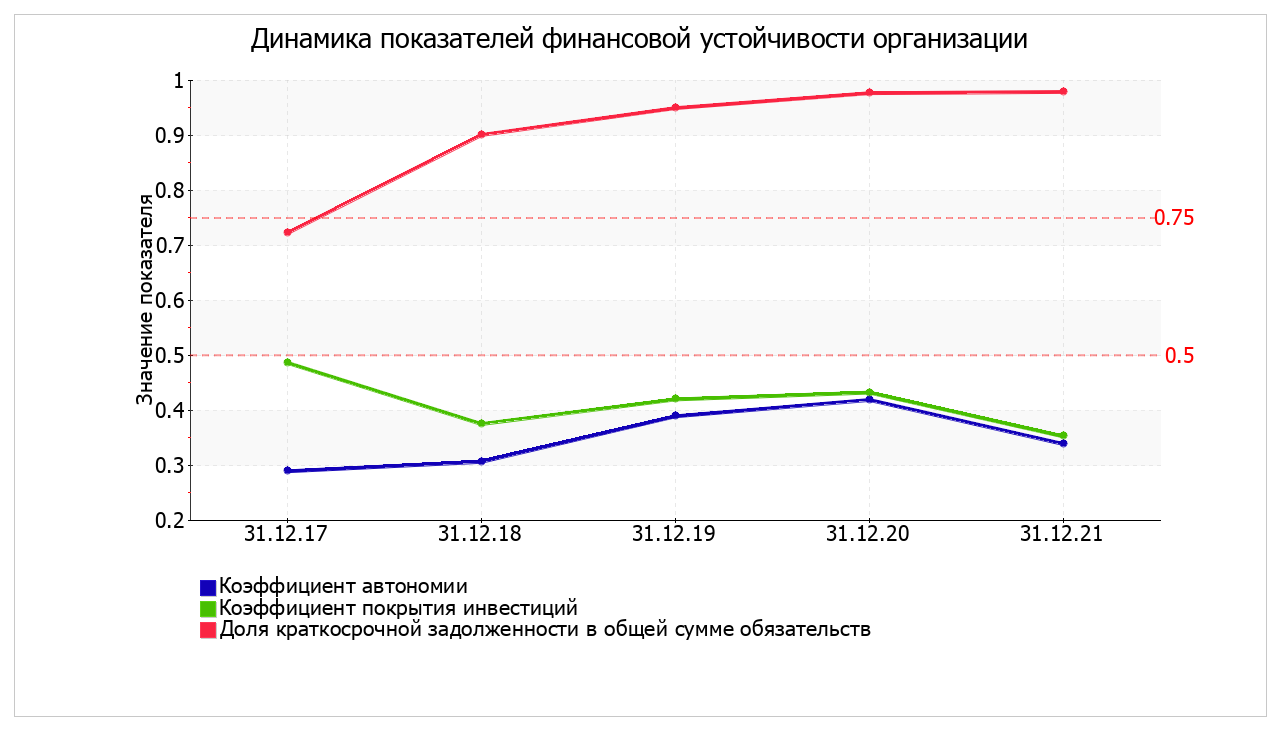

Коэффициент автономии организации на 31 декабря 2021 г. составил 0,42. Полученное значение свидетельствует о ее значительной зависимости от кредиторов по причине недостатка собственного капитала. За 4 года имел место заметный рост. Ниже на диаграмме наглядно представлено соотношение собственного и заемного капитала организации.

Рисунок 2.8 – Соотношение собственного и заемного капитала

В течение анализируемого периода коэффициент обеспеченности собственными оборотными средствами имел стремительный рост, кроме того, тенденцию на повышение подтверждает и линейный тренд. По состоянию на 31.12.2021 коэффициент имеет достаточно хорошее значение. В начале анализируемого периода коэффициент обеспеченности собственными оборотными средствами не соответствовал норме, однако позже ситуация изменилась. Коэффициент покрытия инвестиций в течение анализируемого периода снизился. Значение коэффициента по состоянию на 31.12.2021 значительно ниже допустимой величины. В течение анализируемого периода наблюдалось разнонаправленное изменение коэффициента покрытия инвестиций (как повышение, так и снижение); значения показателя находились в диапазоне от 0,42 до 0,51. Ниже на графике представлено изменение основных показателей финансовой устойчивости за весь рассматриваемый период.

Рисунок 2.8 – Динамика показателей финансовой устойчивости

Подводя итоги анализа финансово-экономических показателей деятельности, можно сделать следующие выводы. Среди показателей, имеющих исключительно хорошие значения, можно выделить следующие:

– чистые активы превышают уставный капитал, при этом за рассматриваемый период наблюдалось увеличение чистых активов;

– полностью соответствует нормативному значению коэффициент абсолютной ликвидности;

– чиста прибыль составляет значительный процент от совокупной стоимости активов организации;

– положительное изменение собственного капитала относительно общего изменения активов организации;

– за 2021 год получена прибыль от продаж (7 382 170 тыс. руб.), более того наблюдалась положительная динамика по сравнению с предшествующим годом (+2 694 338 тыс. руб.);

– чистая прибыль за период 01.01-31.12.2021 составила 6 478 274 тыс. руб. (+2 542 843 тыс. руб. по сравнению с предшествующим годом);

– рост прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки.

Положительно характеризующим финансовое положение организации показателем является значение коэффициента обеспеченности собственными оборотными средствами, характеризующего как нормальное.

Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

С негативной стороны финансовое положение организации характеризуют такие показатели:

– коэффициент автономии имеет неудовлетворительное значение;

– ниже нормального значение коэффициент текущей (общей) ликвидности.

Показатели финансового положения организации, имеющие критические значения:

– существенно ниже нормы коэффициент быстрой (промежуточной) ликвидности;

– коэффициент покрытия инвестиций значительно ниже нормы (нормальное значение для данной отрасли: не менее 70%);

– крайне неустойчивое финансовое положение по величине собственных оборотных средств.

3. РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ

-

Мероприятия по улучшению финансового состояния предприятия

Текущие условия требуют качественных изменений в оценке и управлении финансовым положением ООО «Элемент-Трейд» с целью достижения значительной экономии в будущем и минимизации потерь и нецелевого использования ресурсов. В текущей деятельности ООО «Элемент-Трейд» важно не только сократить расходы, но и максимизировать ликвидность, обеспечить наиболее рыночные активы и сохранить как можно больше труднореализуемых активов.

ООО «Элемент-Трейд» рекомендуется стабилизировать финансовое положение, улучшить финансовое управление путем проведения исследований и улучшения учета с другими компаниями (табл. 3.1).

Таблица 3.1

Рекомендации по усовершенствованию и улучшению финансового состояния предприятия ООО «Элемент-Трейд»

| Элемент анализа | Выявленные проблемы | Пути решения | Возможные результаты мероприятий |

| Низкая абсолютная ликвидность | Неспособность предприятия рассчитаться по своим обязательствам при помощи денежных средств | 1. Совершенствование внутрихозяйственного контроля финансовой деятельности предприятия 2. Совершенствование расчетной дисциплины с дебиторами и кредиторами предприятия 3. Внедрение автоматизированной системы управления затратами | Повышение ликвидности за счет устранения дефицита денежных средств посредством увеличения объема продаж |

| Дефицит собственных средств, неплатежеспособность | Предприятие не обеспечено в полной мере своими активами, также недостаточно собственных средств для финансирования текущей деятельности | Увеличение прибыли за счет предоставления новых дополнительных услуг в ООО «Элемент-Трейд» |

Рассмотрим мероприятия подробнее.

-

Совершенствование расчетной дисциплины с дебиторами и кредиторами предприятия