Файл: Теоретические аспекты анализа платежеспособности и финансовой.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 60

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Результаты исследования показывают, что ООО «Элемент-Трейд» подвержено риску дебиторской задолженности. В то же время неоплата дебиторской задолженности может привести к дальнейшим негативным последствиям. Например, невозможность взыскания дебиторской задолженности может привести к снижению абсолютной ликвидности ООО «Элемент-Трейд», а увеличение дебиторской задолженности может привести к снижению рентабельности, что в свою очередь может привести к риску неплатежеспособности. Поэтому для того, чтобы система расчетов с должниками и кредиторами работала в ООО «Элемент-Трейд» не во вред, необходимо постоянно осуществлять внутренний контроль над суммой задолженности. Эффективность расчетной дисциплины играет важную роль в анализе управления дебиторской и кредиторской задолженностью.

Это связано с тем, что ООО «Элемент-Трейд» не всегда может проанализировать кредитоспособность дебиторов из-за отсутствия более подробной информации о финансовых показателях покупателей. На это также влияет тот факт, что у ООО «Элемент-Трейд» нет сотрудников, которые бы контролировали взыскание долга с должника. Также отсутствовали необходимые рабочие документы, разработанные ООО «Элемент-Трейд», которые необходимы для организации эффективного процесса контроля дебиторской и кредиторской задолженности.

Поэтому вопросы управления представляют серьезную угрозу для выживания компании и требуют должного внимания. Поэтому предлагаем руководству ООО «Элемент-Трейд» создать эффективную систему кредитного контроля и предлагаем использовать контрольный перечень, представленный в таблице 3.2, для оценки уровня кредитного контроля в ООО «Элемент-Трейд».

Таблицы 3.2

Контрольный лист проверки внутреннего контроля дебиторской задолженности в ООО «Элемент-Трейд»

| Содержание вопроса | Да (1 балл) | Нет (0 баллов) |

| 1 | 2 | 3 |

| Контролируются ли в организации риски неплатежей? | Единая система отсутствует, проводятся отдельные мероприятия - 0,5 | – |

| Проверяется ли платежеспособность покупателей, заказчиков? | Только при заключении договора, текущий контроль платежеспособности не осуществляется - 0,5 | – |

Окончание табл. 3.2

| 1 | 2 | 3 |

| Существует ли методика расчета потребности клиента в отсрочке платежей? | – | Отсутствует |

| Документируется ли оформление и коррекция заказов, предоставление отсрочек платежей? | Оформление и коррекция заказов согласуется по e-mail, письма не архивируются - 0,3 | – |

| Документируется ли погашение отсрочек платежей? | Журнал отсрочек платежей ведется нерегулярно - 0,4 | – |

| Существует ли порядок действий при просрочке платежей? | Производятся индивидуально по отношению к крупным клиентам, в остальных случаях производятся | – |

| Документируется ли отправка и получение документов? | Ведется журнал учета документов, создаются описи отправлений, электронные письма не архивируются -0,8 | – |

| Как часто проверяется наличие оригиналов первичных документов? | Ежемесячно - 1,0 | |

| Используется ли электронный архив документов и ЭДО? | Только бухгалтерские документы в 1C - 0,5 | – |

| Существует ли порядок досудебного и судебного решения конфликтов с клиентами? | – | Нет, конфликты решаются в индивидуальном порядке - 0 |

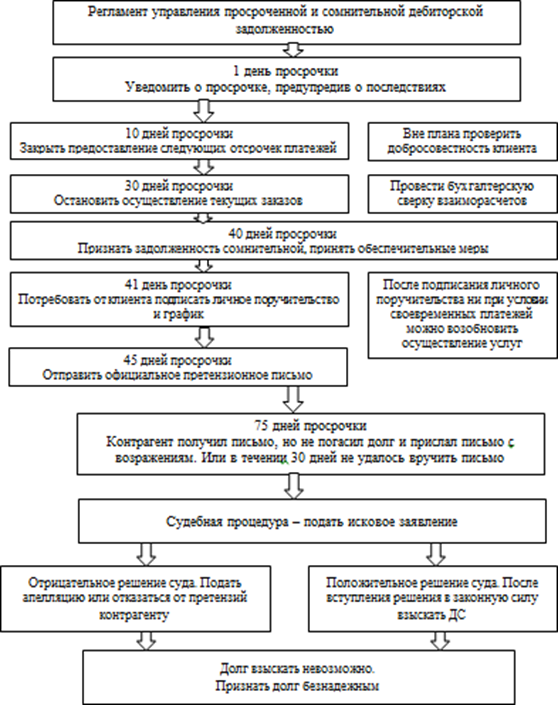

В целях оптимизации управления кредитами следует обратить внимание на процедуры, касающиеся просрочки платежей. Поэтому предлагается разработать правила контроля просроченной и непросроченной дебиторской задолженности, пример которых представлен на рисунке 3.1.

Рисунок 3.1 – Регламент управления просроченной и сомнительной дебиторской задолженностью

Поэтому на начальном этапе контроля потока дебиторской задолженности следует уделить внимание созданию базы данных с информацией о дебиторе. Так мероприятиями по укреплению финансового состояния для ООО «Элемент-Трейд» представлены в таблице 3.3.

Таблица 3.3

Предлагаемые мероприятия по оптимизации управления дебиторской и кредиторской задолженности в ООО «Элемент-Трейд»

| Мероприятие | Достигаемый эффект |

| 1 | 2 |

| Внедрение в штат лица, ответственного за внутренний контроль расчётов | Своевременный контроль за расчётами |

| Своевременный контроль за соотношением дебиторской и кредиторской задолженности | Сохранение уровня платёжеспособности |

| Контроль просроченной задолженности, своевременность выявления таких видов долгов | Сокращение потери денежных средств |

Окончание табл. 3.3

| 1 | 2 |

| Систематическое проведение инвентаризации расчетов | Своевременное выявление неплатёжеспособных должников |

| Рост оборачиваемости дебиторской задолженности, снижение периода возврата путём начисления пени по просроченной задолженности с внесением данных пунктов в контракты | Снижение суммы дебиторской задолженности и срока возврата долгов |

| Введение в практику такого способа обеспечения исполнения обязательств должником (покупателем продукции), как исполнение денежного обязательства, путём взыскания просроченной и сомнительной задолженности на основании надлежащего заполненного акта сверки расчетов и претензионного порядка урегулирования спора по расчетам | Рост суммы денежных средств и выручки Общества, ужесточение контроля за уровнем дебиторской задолженности |

| Выбор наиболее оптимального поставщика | Снижение уровня кредиторской задолженности |

Для этого рекомендуется ведение следующих отчётов, которые позволят контролировать данную процедуру:

– составление подробных таблиц по дебиторам, ежемесячный, ежеквартальный свод собранной информации в отчёты претензионноисковой работы;

– проведение телефонных переговоров с должниками;

– расчет возможных сроков, на которые допустимо предоставлять кредит покупателям, разработка детальных индивидуальных графиков погашения дебиторской задолженности для каждого из партнеров-должников. Отражать этот график в договорах в приложении;

– анализ текущей финансовой ситуации на предприятии и выявление суммы долгов;

– проведение досудебных мероприятий, направленных на снижение суммы долга.

Во избежание возникновения просроченной задолженности претензионисту рекомендуется вести реестр старения дебиторской задолженности. Благодаря данному документу претензионист сможет контролировать процедуру нахождения дебиторской задолженности во временных рамках, прослеживать и информировать руководство о неплатёжеспособности дебиторов. Для снижения кредиторской задолженности в первую очередь необходимо пересмотреть стоимость оптовых цен на ГСМ и определить, у кого ООО «Элемент-Трейд» сможет приобретать их по более выгодным ценам.

Отечественные и зарубежные организации уже долгое время в управлении оборотными средствами прибегают к разным способам инкассации долгов. При этом есть отличия в использовании тех или иных стратегий инкассации долговых обязательств.

Например, если у организации хорошее финансовое положение и устойчивая позиция на рынке, то она может применять жесткую политику управления долгами, а новичок на рынке может применять лишь лояльный подход.

На основании того, что организация стремится и настроить более эффективное управление дебиторской задолженностью, и сохранить клиентскую базу, то следует применять схему штрафов и скидок. Также можно определить экономическую выгоду и рациональность организации такого рода скидок.

На основании того, что исследуемое предприятие ведет свою деятельности при работе с клиентами, приобретающими помимо розничных, также и оптовые партии товара, возможна разработка системы скидок, при которой выгоду будут иметь и продавец, и покупатель. Реализация данных мероприятий позволит увеличить клиентскую базу за счет привлечения новых клиентов.

За счет увеличения объема продаж товаров предприятие сможет выгодно пересмотреть условия договоров с поставщиками на предоставление скидки при большом объеме закупки и при условии долгосрочного сотрудничества.

Целью предоставления скидок выступает рост оборотного капитала и улучшение эффективности деятельности по сбыту товаров постоянным клиентам при росте прибыли.

Основной задачей выступает правильный расчет размера скидок, который позволяет перекрыть потери ростом объема продаж продукции.

Наиболее эффективна будет система скидок, которая достаточно проста для понимания покупателями и зависит от объема покупаемой продукции.

Можно выделить следующие группы скидок:

– временные скидки, предоставляемые в определенный интервал времени;

– сегментные скидки, предоставляемые определенному кругу покупателей;

– скрытые, или непоследовательные, скидки, которые становятся известны покупателю лишь при оплате товара;

– спасающие от дополнительных затрат, заключающиеся в продаже залежавшегося товара или распродажи в связи с окончанием сезона.

Формула расчета шкалы скидок следующая:

(3.1)

(3.1)где

– прибыль, текущий размер товарной выручки за вычетом стоимости закупки товара;

– прибыль, текущий размер товарной выручки за вычетом стоимости закупки товара; – объем продаж;

– объем продаж; – ожидаемый прирост прибыли, планируемая выручка за увеличенный объем товаров.

– ожидаемый прирост прибыли, планируемая выручка за увеличенный объем товаров.Следует учитывать то, что шкала скидок разрабатывается для целой категории товаров, которые нужно продать в большем объеме. Шкала скидок так же может применяться к определенным клиентам или же быть единой для всех.

На сегодняшний день многие компании при применении скидочной политики придерживаются следующих аспектов:

– выявляется максимальный срок выплат средств по определенному договору. Это делается в целях определения дополнительных затрат, которые должны быть включены в стоимость товаров;

– вместо увеличения цен, связанных с ростом длительности платежей, происходит расчет скидок с цены. Данные скидки могут предоставляться контрагенту, если он заранее покроет свой долг перед компанией.

-

Оценка экономической эффективности предложенных мероприятий

Проведем оценку эффективности предложенных мероприятий. Так, для контроля над просроченной дебиторской и кредиторской задолженностью целесообразно ввести в штат претензиониста. Расходы на его содержание представлены в таблице 3.4.

Таблица 3.4

Расходы на содержание претензиониста в ООО «Элемент-Трейд»