Файл: Основными задачами ознакомительной (учебной) практики являются.docx

Добавлен: 05.05.2024

Просмотров: 38

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Оправдательные первичные документы хранятся отдельно от регистров синтетического и аналитического учета. Однородные документы, относящиеся к какому-либо одному журналу-ордеру или одной ведомости, комплектуются в одно дело. Внутри дела документы располагаются в порядке последовательности записи в журнале-ордере или ведомости.

Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним документами должны быть обязательно переплетены. Другие документы могут храниться не переплетенными, но подшитыми в папках.

Документы бухгалтерского учета и отчетности хранятся от 3 до 5 лет, подлежат, после чего уничтожению без разрешения архивного учреждения.

В целях правильной работы на данном их этапе работы устраиваются проверки (ревизия). Комиссия в составе главного ревизора проверяет правильное отражение хозяйственных операций в документах как первичных, так документах аналитического и синтетического учета, правильное оформление документов, хранение документов, соблюдение всех правовых норм;

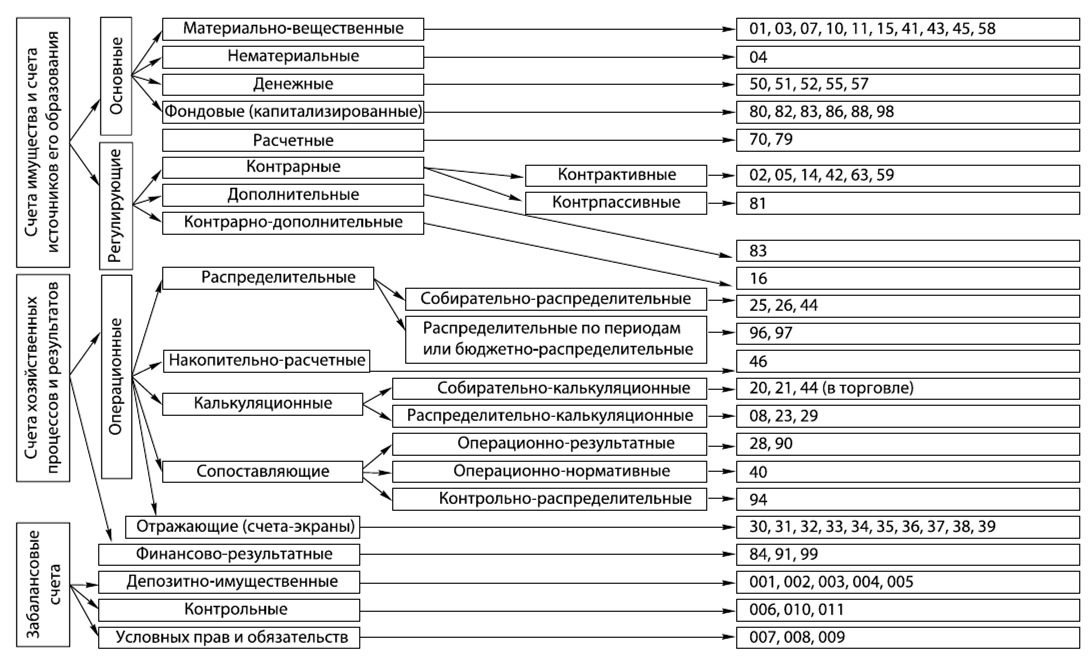

Классификация счетов бухгалтерского учета

В процессе деятельности предприятия КСУП «Сивица» происходит множество операций, связанных с движением хозяйственных средств, которые отражаются на счетах бухгалтерского учета. Для ведения учета необходимо определить, какие изменения произойдут в средствах предприятия в результате каждой хозяйственной операции, а также указать на каких счетах следует отразить сумму операции. Для правильного применения счетов знать назначение каждого счета, его структуру и экономическое содержание, а также характеристику оборотов и сальдо. Для этих целей применяется классификация бухгалтерских счетов.

Классификация счетов – это группировка счетов по наиболее существенным признакам, что позволяет обеспечить единообразие в отражении хозяйственных операций, сопоставимость и сводимость соответствующих показателей. Классификация счетов дает возможность определить экономическую нагрузку каждого бухгалтерского счета.

Все счета бухгалтерского учета в зависимости от назначения и структуры делятся на пять групп:

I. основные;

II. регулирующие;

III. распределительные;

IV. калькуляционные;

V. сопоставляющие.

I. Основные счета предназначены для учета и контроля за наличием и движением средств и их источников, т.е. основы хозяйственной деятельности предприятия. По отношению к балансу они делятся на активные, пассивные и активно-пассивные.

Основные активные счета принято называть инвентарными, так как они предназначены для учета средств труда, предметов труда, денежных ресурсов. Все инвентарные счета связаны с балансом и могут иметь только дебетовое сальдо, которое отражается в активе баланса и подтверждается в результате проведения инвентаризации.

К основным активным счетам относятся: 01 "Основные средства"; 10 "Материалы"; 50 "Касса"; 51 "Расчетный счет" и др.

Основные пассивные счета используются для наблюдения и контроля за состоянием и изменением фондов и средств целевого финансирования.

К этой группе относятся счета, связанные с пассивом баланса: 80 "Уставный капитал", а также группа счетов, характеризующих состояние расчетов и обязательств: 60 "Расчеты с поставщиками и подрядчиками", 68 "Расчеты по налогам и сборам", 70 "Расчеты с персоналом по оплате труда", 66 "Расчеты по краткосрочным кредитам и займам" и др. Вся группа основных пассивных счетов имеет кредитовое сальдо.

Основные активно-пассивные счета одновременно имеют структуру активных и пассивных счетов в зависимости от основного назначения в текущем учете. Группа основных активно-пассивных счетов используется только при расчетах, характер которых меняется.

Так, для учета расчетов с некоторыми дебиторами и кредиторами используется счет 76 "Расчеты с разными дебиторами и кредиторами". Причем характер возникающих расчетов может меняться, в одном случае организация выступает как должник по отношению к другой организации - кредитору, а в другом наоборот. В таких случаях структура такого счета, применяемого в течение учетного периода, будет меняться, из активного счет становится пассивным и наоборот. Поэтому на дебете такого счета одновременно отражаются операции по увеличению дебиторской и уменьшению кредиторской задолженности, а по кредиту уменьшение дебиторской и увеличение кредиторской задолженности. Сальдо в таком активно-пассивном счете показывается развернуто - по дебету и кредиту одновременно. В балансе сальдо по этому счету записывается раздельно по соответствующим статьям: дебетовое в активе, кредитовое в пассиве.

II. Регулирующие счета применяются для всесторонней характеристики объектов учета, корректирования оценки средств, показанных на основных счетах. Регулирующий счет может либо увеличивать оценку средств, указанную на регулируемом счете, либо уменьшать. В зависимости от этого они подразделяются на дополнительные, контрарные и контрарно-дополнительные. Контрарные счета используются для регулирования активных и пассивных счетов, и в соответствии с этим они могут быть контрактивными и контрпассивными счетами.

Получение достоверной и точной информации об оценке учитываемых средств и используемых источников является основой контроля и средством сохранности собственности. Наличие регулирующих счетов создает условия для сопоставимости данных учета и определения действительной величины учитываемого объекта.

Регулирующие счета могут иметь структуру как активных, так и пассивных счетов, в зависимости от регулируемого объекта.

Например, счет 02 "Амортизация основных средств" - пассивный Сальдо счета показывает сумму износа на конкретный момент, которая сопоставляется сальдо по счету 01 "Основные средства", отражаемыми всегда по первоначальной стоимости. Разница этих сумм покажет остаточную стоимость основных средств, т.е. фактическую оценку состояния основных фондов организации на данный момент.

III. Распределительные счета предназначены для отражения хозяйственных процессов путем предварительного учета некоторых затрат и контроля за их распределением между объектами калькуляции или отчетными периодами с целью правильного определения себестоимости работ. На распределительных счетах обычно учитываются косвенные расходы, связанные с производством или реализацией нескольких видов продукции, а также расходов будущих периодов.

Распределительные счета бывают двух видов. Собирательно-распределительные счета используются в учете для отражения затрат в отчетном периоде по определенному хозяйственному процессу, которые нельзя отнести на конкретней объект, т.к. они подлежат распределению между отдельными объектами учета. Эти счета имеют структуру активного счета. На дебет собирательно-распределительных счетов записывают в денежной оценке используемые средства, подлежащие распределению между несколькими объектами учета для включения их в себестоимость выполненных работ или оказанных услуг. По кредиту собирательно-распределительных счетов отражается списание фактических затрат на соответствующие объекты.

Распределение (списание) расходов по конкретным объектам производится ежемесячно в порядке, установленном инструкцией.

Например, счет 26 "Общехозяйственные затраты" в организации используется для учета накладных расходов. По дебету данного счета отражаются расходы, связанные с затратами управленческого характера, которые распределяются с кредита этого счета и пропорционально включаются в себестоимость отдельных видов продукции (работ, услуг).

Аналитический учет по собирательно-распределительным счетам ведется по установленной номенклатуре затрат по статьям расходов, счета не имеют сальдо и не связаны с балансом.

Отчетно-распределительные счета используются для учета доходов и расходов, которые сделаны за счет будущих отчетных периодов с целью их распределения между соответствующими периодами и включения их в показатели хозяйственной деятельности того периода, к которому они относятся.

В эту группу входят такие счета как: 97 "Расходы будущих периодов" - счет активный, 98 "Доходы будущих периодов" - счет пассивный.

IV. Калькуляционные счета предназначены для учета фактических затрат и определения себестоимости произведенной продукции и выполненных работ.

Себестоимость определяется путем подсчета сумм затрат, отраженных по дебету калькуляционных счетов.

К этим счетам относятся: 20 "Основное производство", 23 "Вспомогательные производства" и др.

Калькуляционные счета по своей структуре относятся к активным счетам, по дебету которых собираются все затраты, из которых складывается себестоимость полученной продукции, выполненных работ, а по кредиту - списывается фактическая себестоимость работ. Сальдо в этих счетах может быть только дебетовое, означающее незавершенное производство.

Аналитический учет по калькуляционным счетам ведут в разрезе объектов калькуляции и калькуляционных статей.

Примерами таких счетов служат счета: 08 "Вложения во внеоборотные активы"; 23 "Вспомогательные производства".

V. Сопоставляющие счета служат для определения результатов производственно-хозяйственной деятельности.

Результат хозяйственной деятельности определяется путем сопоставления сумм дебетовых и кредитовых оборотов по определенным счетам.

К сопоставляющим счетам относится счет 90 "Доходы и расходы по текущей деятельности", предназначенный для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Записи по субсчетам производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам и определяется финансовый результат (прибыль или убыток). Этот финансовый результат ежемесячно списывается с счета 90 на счет 99 "Прибыли и убытки". Таким образом, синтетический счет 90 " Доходы и расходы по текущей деятельности " сальдо на отчетную дату не имеет.

Счет 99 "Прибыли и убытки" является активно-пассивным, т.к. сальдо этого счета может меняться в зависимости от полученного результата. Сальдо дебетовое показывает убыток, а кредитовое - прибыль. Этот счет предназначен для выявления конечного финансового результата работы по итогам года. Это достигается путем сопоставления сумм дебетового и кредитового оборотов за весь отчетный период по данному счету. Конечный финансовый результат (прибыль или убыток) записывается в балансе по специальной статье: прибыль в пассиве, убыток в активе баланса.

Все рассмотренные счета независимо от их принадлежности к той или иной группе, имея остатки (наличие средств или источников), показываются в балансе и поэтому называются балансовыми счетами.

На основании изученных мною сведений ведении бухгалтерского учета и классификаций счетов мною была разработана схема счетов организации по экономическому содержанию и по структуре и назначению на основании рабочего плана счетов. Для обзорного и детального просмотра рабочего плана счетов КСУП «Сивица» откройте Приложении 37.

Стоимостное измерение и методологические основы учета хозяйственных процессов

Стоимостное измерение и учёт хозяйственных процессов в КСУП «Сивица» производиться следующим образом:

-

Методический аспект учёта-

Учёт и оценку основных средств в бухгалтерском учёте осуществляется по первоначальной стоимости, в балансе по остаточной стоимости. К основным средствам относятся активы стоимостью свыше 30 базовых величин за единицу, сроком полезного использования более одного года. -

Начисление амортизации основных средств производится линейным способом по нормативному сроку полезного использования (утвержденному Постановлением Министерства экономики РБ от 30.09.2011 №161 «Об установлении нормативных сроков службы основных средств»). -

Расчет амортизации производиться исходя из месячной нормы амортизации. -

Проценты по долгосрочным кредитам, полученным на строительство жилья и приобретения основных средств, учитываются в течении года на счете 08/1 «Приобретение и создание основных средств» и в конце отчетного года включаются в стоимость объектов основных средств. Проценты по кредитам и займам, полученные на приобретение товарно-материальных ценностей, выдачу заработной платы учитываются ежемесячно на счете 91 «Прочие доходы и расходы».

-

-

Учет и списание производственных запасов-

Установлена предельная стоимость имущества учитываемого в составе малоценных быстроизнашивающихся предметов в размере 30 базовых величин. Стоимость товарно-материальных ценностей по стоимости двух базовых величин при отпуске в производство списывается на затраты по производству продукции, работ и услуг. При передаче ТМЦ в эксплуатацию (материально-ответственным лицам под отчетность, учёт осуществлять в количественном и стоимостном выражении в размере 100% стоимости учитывается на счёта 10/11 «Материалы в эксплуатации»). Установливается срок службы ТМЦ – 1 год. При выбытии из эксплуатации в связи с непригодностью списывается на затраты производства. -

Оценка материалов, запасных частей, топливо, МБП, коров, семян, производственных запасов при поступлении оцениваются по фактической стоимости их приобретении с учетом доставки, продукция нового урожая в течении отчетного года оценивается по плановой себестоимости с доведением в конце года до фактической себестоимости, остатки производственных запасов оцениваются по фактической себестоимости прошлого года с отражением по счету 10/1 «Материалы». -

При отпуске материалов в производство и ином выбытии их оценка производится по средней себестоимости каждой единицы исходя из фактической себестоимости материалов в момент их отпуска, при этом в расчет средней оценки включаются количество и стоимость материалов на начало отчетного периода и все поступления за отчетный период. -

При выдаче натуральной оплаты по культурам бесплатно, оценивается по средней цене реализации, но если не было продажи до момента выдачи натуральной оплаты, выданную натуральную оплату оценивать по плановой себестоимости.

-

-

Учет затрат на производство-

Учет затрат на производство и калькулирование фактической себестоимости продукции, работ и услуг ведется «Котловым» методом и учитывается на счете 20/1 «Растениеводство» и 20/2 «Животноводство» по статьям затрат, в растениеводстве по видам сельскохозяйственных культур, в животноводстве в разрезе каждой фермы (Дойное стадо и молодняк КРС, свиней). -

Учет незавершенного производства ведется по фактическим прямым статьям расходов и учитывается на счете 20/1 «Растениеводство», распределение затрат по незавершенному производству производится на 1 июля, 1 октября, 31 декабря текущего года. -

Учет затрат на промышленное производство ведется по прямым статьям расходов и учитывается на счете 20/3 «Промышленное производство» с распределением затрат на стоимость продукции по видам. -

Учет затрат по вспомогательным производствам ведется по видам вспомогательных производств по фактическим статьям расходов и учитывается на счете 23 «Вспомогательное производство» с распределением затрат согласно выполненных условных эталонных гектаров и тонно-километров на счете 20/1 «Растениеводство», 20/2 «Животноводство», 90 «Доходы и расходы по текущей деятельности», 10/1 «Материалы». -

Учет затрат связанных с управлением структурными подразделениями ведется отдельно на счете 25 «Общепроизводственные затраты» отдельно по растениеводству и животноводству. К общепроизводственным затратам относят заработную плату с начислениями агрономической, зооветеринарной службы, заведующей зерноскладом, кладовщиком, материальные затраты связанные с содержанием аппарата управления отраслевого персонала, амортизация основных средств (склад минеральных удобрений и ядохимикатов), работы и услуги. Затраты, учтенные на счете 25 «Общепроизводственные затраты», списываются с этого счета в дебет счетов 20/1 «Растениеводство», 20/2 «Животноводство». -

Учет затрат связанных с управлением организации ведется на счете 26 «Общехозяйственные затраты». На этом счете отражается заработная плата с начислениями, начисленная амортизация, затраты на ремонт основных средств управленческого и общехозяйственного назначения, затраты на информационные, аудиторские и другие услуги (Кассовое обслуживание, услуги банка), затраты связанные с приобретением канцелярских принадлежностей, услуги связи и услуги сотовой связи согласно установленного лимита, содержание одного легкового автомобиля и автобуса, подписка на периодическое издание и нормативную литературу. Затраты, учтённые на счете 26 «Общехозяйственные затраты», списываются в дебет счета 90/8 «Прочие расходы по текущей деятельности». -

Учет затрат на содержание столовой, жилого фонда, водоснабжение населения ведется на счете 29 «Обслуживающие производства и хозяйства» по фактическим статьям расходов с отнесением затрат поквартально на счете 90/8 «Прочие расходы по текущей деятельности».

-

-

Учет и оценка готовой продукции-

Учет готовой продукции отражается на счете 43 «Готовая продукция». Оценка готовой и отгруженной продукции, работ и услуг отражается в бухгалтерском балансе соответственно по производственной плановой себестоимости с доведением фактической себестоимости поквартально. При отпуске готовой продукции в производство и ином выбытии её оценка производится по средней себестоимости.

-

-

Учет доходов и расходов по текущей деятельности-

Выручка от реализации продукции, товаров, работ, услуг, другие доходы признаются в бухгалтерском учете по методу начисления. -

Согласно п.5 Инструкции №102 доходы и расходы в хозяйстве подразделяются:

-