ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.05.2024

Просмотров: 53

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Оглавление

Введение 1

Глава 1.Теоретические аспекты аудита нормируемых расходов 2

1.1. Понятие, виды нормируемых расходов 3

1.2. Цель, задачи, источники информации аудита нормируемых расходов 4

1.3 Аудиторская проверка учета нормируемых расходов ООО «Ситех» 5

2. Аналитическая часть 6

2.1 Финансовый анализ предприятия 2

2.2 Ликвидность баланса 3

2.3 Платежеспособность организации 4

2.4 Финансовая устойчивость 5

2.5 Финансирование организации 6

2.6 Деловая активность организации 2

Глава 3. Нарушения, выявленные в ходе аудиторской проверки 3

Заключение 4

Список использованной литературы 5

Введение

Сегодня в мире происходят постоянные изменения в стратегиях и методах, и вопросы данного исследования по-прежнему актуальны.

Анализ темы налогового учета по нормируемым расходам представляет большую актуальность, научный и практический интерес.

Объясняя степень научной разработанности проблемы налогового учета нормируемых расходов, эта тема уже была проанализирована различными авторами в различных публикациях, таких как учебники, монографии, периодические издания, Интернет и т.д. Обратите внимание, что есть. Однако при изучении литературы и источников не хватает полных и подробных исследований по теме нормированного налогового учета расходов.

Научная значимость данного исследования заключается в оптимизации и рационализации существующих научно-методических оснований по изучаемой проблеме - исследовании другого независимого автора. Практическая значимость темы «Нормированный налоговый учет расходов» заключается в анализе как временных, так и пространственных вопросов.

С одной стороны, темы исследований вызывают интерес у научного сообщества, а с другой стороны, как показано, вопросы остаются неразработанными и без ответа. Это означает, что, помимо образования, эта работа имеет теоретическое и практическое значение.

Особая важность и недостаточная научная проработанность вопроса налогового учета нормируемых расходов обуславливает научную новизну данного исследования.

Глава 1.Теоретические аспекты аудита нормируемых расходов

-

Понятие, виды нормируемых расходов

К затратам, учитываемым при исчислении налоговой базы при исчислении налога на прибыль, относятся экономически обоснованные и документально подтвержденные затраты. Это можно сделать, если она производится в процессе деятельности, направленной на получение дохода.

К затратам, учитываемым при исчислении налоговой базы при исчислении налога на прибыль, относятся экономически обоснованные и документально подтвержденные затраты. Это можно сделать, если оно произведено в процессе деятельности, направленной на получение дохода (пункт 1 статьи 252 Закона о налогах Российской Федерации).

Однако некоторые виды затрат не могут быть полностью учтены при исчислении налоговой базы. Такие затраты называются нормализацией.

К ним относятся, среди прочего:

Утрата вследствие недостачи и порчи при хранении и транспортировании МПЗ (Закон РФ о налогах, статья 254, абзац 2, абзац 7).

Страхование жизни, негосударственные пенсионные выплаты, пенсии и личное страхование (ФНК РФ, ст. 16 ст. 255).

Расходы на компенсацию за использование личных автомобилей и мотоциклов в служебных командировках (Федеральный налоговый кодекс РФ, ст. 264, абз. 11, абз. 1).

Расходы на питание экипажей морского, речного и воздушного транспорта (ФНС России, ст. 264, абз. 13, абз. 1).

плата нотариусу или частному нотариусу за нотариальную регистрацию (статья 264, пункт 16, пункт 1 Закона Российской Федерации о налогах).

Вахтовые и временные, в том числе всех целей жилищно-коммунального и социального назначения, подсобные хозяйства и другие подобные услуги, в организациях, работающих на вахтовой основе или работающих в походных (промоушн) условиях Расходы на содержание благоустроенного городка (статья 32, п. 1) Налоговый кодекс Российской Федерации (статья 264);

Затраты на замену бракованной продукции, утраты товарного вида в процессе перевозки или реализации, а также отсутствия экземпляра периодического издания, напечатанного на упаковке (ФНС России, ст. 43, п. 1, ст. 264).

Дефектная, нереализованная, нереализованная, нереализованная, нереализованная медиа- и книжная продукция (для налогоплательщиков, осуществляющих производство и издание медиа- и книжной продукции) стоимость, а также убыточные дефекты в виде амортизационных и утилизационных расходов, Нереализованная медиа- и книжная продукция (Закон РФ о налогах и сборах) , статья 44, пункт 1 статьи 264).

Представительские расходы (пункт 2 статьи 264 Закона о налогах и сборах Российской Федерации).

Расходы на рекламу (п. 4 ст. 264 Закона РФ о налогах).

Проценты по кредитам или займам (статьи 2, 1, 265 и 269 Налогового законодательства Российской Федерации).

Убыток в связи с досрочной реализацией или уступкой прав (пункт 1 статьи 279 Налогового законодательства Российской Федерации).

Вы можете установить правила.

Формат фиксированной суммы (например, компенсация за использование автомобиля сотрудником).

В процентах от установленных показателей (например, фонда оплаты труда и дохода). В этом случае начисление должно производиться на конец каждого отчетного периода по налогу на прибыль (Закон РФ о налогах, ст. 7, ст. 274, ст. 2, ст. 285).

-

Цель, задачи, источники информации аудита нормируемых расходов

Аудит (от латинского «голос» — слушание) — процесс управления различными формами организации и проверки учета активов и финансовой отчетности на предмет организационной достоверности и соответствия действующему законодательству. Аудиторские проверки, в ходе которых проводится независимая проверка достоверности финансовой информации, выдаваемой организацией, проводятся на основании договора, заключаемого между проверяющим органом или аудитором-физическим лицом и организацией, организацией или иными заказчиками. Целью аудита является сбор и оценка фактов, сообщение о них руководству организации, их взвешивание, рассмотрение результатов, а также оказание иных услуг по различным вопросам деятельности организации.

На основании пункта 3 ст. Федеральный закон № 307-ФЗ «Об аудите» с изменениями от 4 марта 2014 года № 23-ФЗ «Проверка и проверка независимой бухгалтерской (финансовой) отчетности аудируемых лиц». Пожалуйста, выскажите свое мнение о достоверности этого утверждения. При этом под бухгалтерской (казначейской) отчетностью аудируемого лица понимается отчетность, предусмотренная Федеральным законом Российской Федерации от 6 декабря 2021 года.

В сфере бухгалтерского (финансового) аудита нет четкой позиции специалистов по отчетности относительно выделения этапов аудита. В аудиторских материалах различают три, пять и более стадий аудита на различных уровнях детализации. В большинстве случаев специалисты различают три этапа аудита. Поэтому мы считаем, что ревизии доходов и расходов включают в себя организацию, подготовку, расследование и реализацию трех детальных этапов, каждый из которых имеет свое содержание и особенности (табл. 1).

Таблица 1- Характеристика этапов аудиторской проверки

| Этап аудиторской проверки | Характеристика этапа аудиторской проверки |

| Организационно-подготовительный | Постановка цели и задач проверки. Определение границ объекта аудита. Подбор информационной базы для проведения проверки. Предварительная оценка систем внутреннего контроля и бухгалтерского учета. Установление уровня материальности (существенности). Расчет степени аудиторского риска. Составление плана и программы проверки |

| Исследовательский | Проверка по существу формирования доходов и расходов организации |

| Заключительный | Обобщение результатов проверки. Выработка рекомендаций по результатам проверки. Подготовка отчета по результатам проверки |

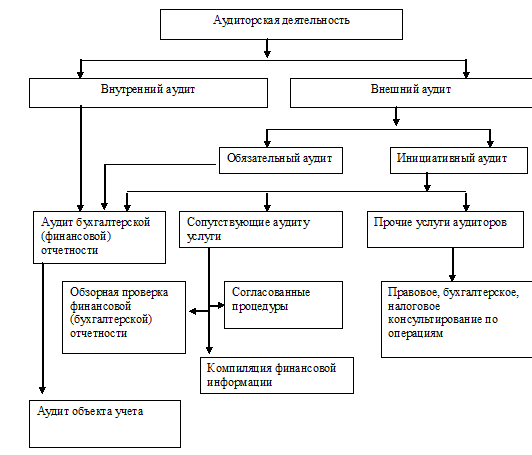

Основными организационными этапами первого этапа являются расследование деятельности аудируемого лица, оценка систем внутреннего контроля и учета, оценка аудитов и невыявленных рисков, определение уровня существенности и разработка аудитов. программа. Типы аудитов показаны на рисунке 1.

В условиях новой системы связей с общественностью аудит нуждается в трансформации. Традиционно особое внимание уделяется отражению экономических фактов в бухгалтерском учете при проведении аудита. Но сегодня многие задачи, требующие разрешения аудитора, значительно расширились. Среди них оценки потенциала и перспектив развития организации, оценки эффективности деятельности организации и многие другие. В то же время он расширяет использование аналитических методов для обработки финансовой и нефинансовой информации, внутренней и внешней информации и создает предпосылки для их применения в процессах подготовки аудита и принятия решений. Эволюция аудита предполагает усиление роли аналитических процедур на всех этапах аудита, в том числе разработку методологий аудита, основанных на активном использовании аналитических процедур.

Рисунок 1 - Виды и место аудиторской проверки и аудиторских услуг

Существует два уровня обеспечения качества аудита: внешний и внутренний.

Внешний аудит может быть обязательным и проактивным.

Обязательные аудиторские проверки – ревизии, проводимые ежегодно в случаях, предусмотренных ст. Федеральный закон от 30.12.2008 № 5 № 307-ФЗ «Об аудиторской деятельности»:

1) Для организаций с организационно-правовой формой открытого акционерного общества.

2) В случае организации, допускающей размещение ценных бумаг в организованных сделках.

3) бюро кредитных историй, товарные, валютные или фондовые биржи, страховые организации, кредитные организации, экспертные организации рынка ценных бумаг, клиринговые учреждения, общества взаимного страхования, негосударственные пенсионные и иные фонды, паевые инвестиционные фонды, управление акционерными инвестиционными фондами компании, паевые инвестиционные фонды или негосударственные пенсионные фонды (за исключением государственных внебюджетных фондов).

4) Для организаций с выручкой более 400 млн руб. от реализации продукции, выполнения работ, оказания услуг в предыдущем отчетном году. В качестве альтернативы сумма балансовых активов на конец предыдущего отчета превышает 60 млн руб.

5) Для организаций, представляющих и/или публикующих сводную (интегрированную) бухгалтерскую (финансовую) отчетность.

6) иные случаи, установленные федеральным законом.

Инициативный (Добровольный аудит) — аудит, основанный на инициативе самой организации, с целью проверки достоверности финансовой отчетности.

1.3 Аудиторская проверка учета нормируемых расходов ООО «Ситех»

SITEHLLC была основана в 2007 году. Компания занимается строительством зданий и домов.

Виды деятельности ООО «СИТЕХ»:

-Работы по организации строительства, реконструкции и капитального ремонта, привлекаемые застройщиками или заказчиками по договору юридического лица (генподрядчика).

-Все виды общестроительных и специальных работ сами по себе;

-Работы по организации строительства, реконструкции и капитального ремонта, привлекаемые застройщиками или заказчиками по договору юридического лица (генподрядчика).

-Прочие работы и услуги.

Компанию возглавляет член правления SITE XLLC, который подчиняется непосредственно финансовому отделу организации (бухгалтерскому учету).

Рассмотрим деятельность каждого структурного подразделения вашей организации более подробно.