Файл: Предмет макроэкономики. Основные макроэкономические проблемы и цели макроэкономического регулирования.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 17.10.2024

Просмотров: 45

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

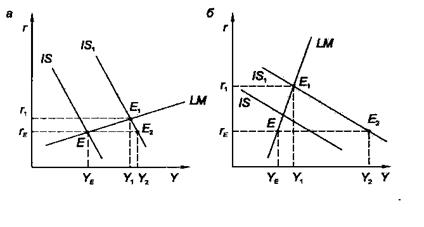

На рисунке (а) кривая IS – крутая, а кривая LM – пологая. В этом случае в результате стимулирующей фискальной политики совокупный доход увеличился на величину, которая превышает эффект вытеснения. ВЫВОД: фискальная политика относительно эффективна. На рисунке (б) кривая IS – пологая, LM – крутая. Эффект вытеснения больше прироста совокупного дохода. ВЫВОД: стимулирующая фискальная политика относительно неэффективна.

Наклон IS обусловлен степенью чувствительности инвестиций к изменениям процентной ставки и величиной предельной склонности к потреблению. Наклон кривой LM зависит от степени чувствительности спроса на деньги к поведению ставки процента и дохода. Следовательно, для того чтобы эффект вытеснения был незначительным, а фискальная политика – относительно эффективной, инвестиции должны быть малочувствительны к ставке процента, значения mpc и мультипликатора невелики, спрос на деньги чутко реагировал на изменения процентной ставки, но был мало чувствителен к динамике дохода.

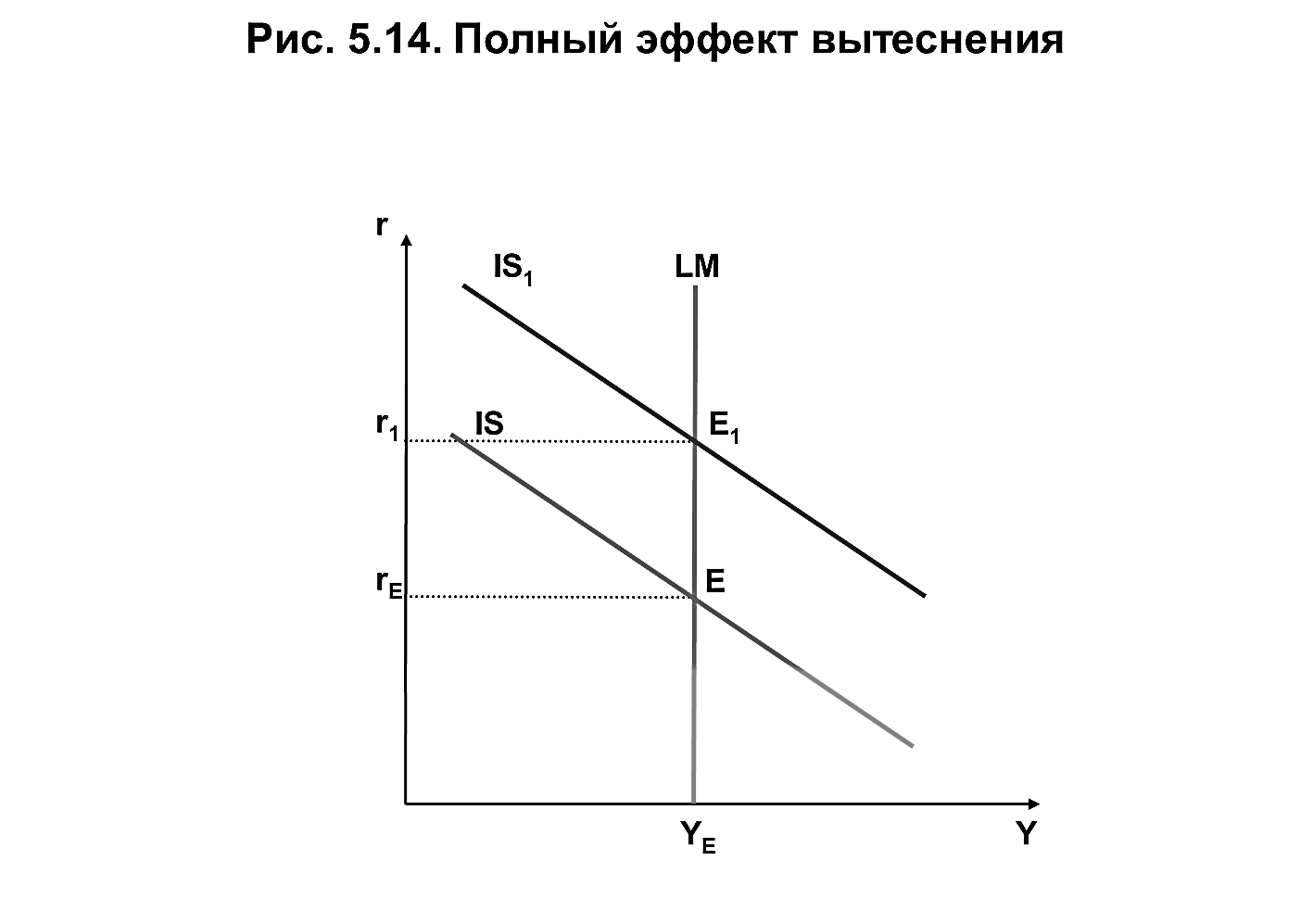

Монетаристы, анализируя эффективность фискальной политики, утверждают, что спрос на реальные денежные остатки малочувствителен к изменениям процентной ставки, а в некоторых случаях он вообще не чувствителен к ней. В последнем случае кривая LM будет иметь вид вертикальной прямой.

Стимулирующая фискальная политика приведёт к сдвигу кривой IS вправо. При этом совокупный доход останется неизменным, его прирост будет равен нулю. Такой эффект вытеснения называют полным.

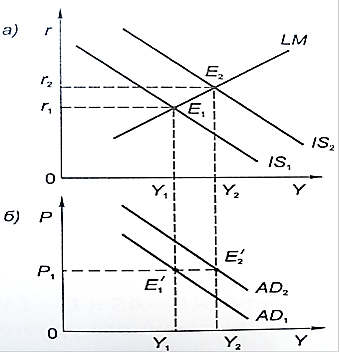

Допустим, что первоначальное равновесие в модели IS-LM при уровне цен P1 установилось в точке Е1. С учётом этих данных была построена кривая AD.

Точке равновесия Е1 в модели IS-LM соответствует точка Е1` на кривой совокупного спроса AD1. Допустим, правительство повышает свои расходы. Кривая IS при этом смещается вправо, что приводит к росту реального равновесного дохода. Новое состояние равновесия достигается в точке Е2 при прежнем уровне цен и более высокой ставке процента. Это сместит точку E1` вправо. Следовательно, в результате проведения стимулирующей фискальной политики кривая совокупного спроса перемещается вправо. К аналогичному сдвигу приводят рост гос закупок, уменьшение автономных налогов, снижение налоговых ставок.

В результате проведения сдерживающей фискальной политики (сокращения гос расходов, соц трансфертов, роста налогов) кривая совокупного спроса сместится влево.

Использование модели IS-LM для анализа последствий фискальной политики в условиях гибких цен.

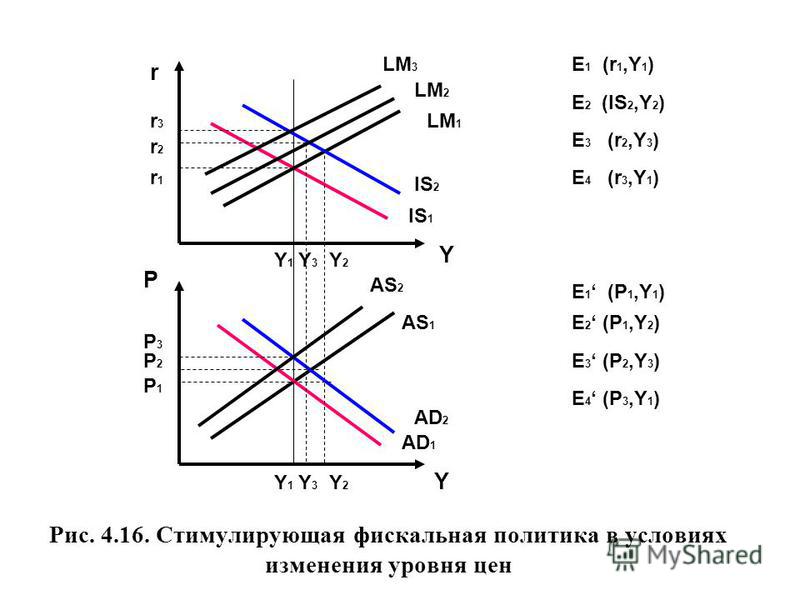

При уровне цен Р1 и реальной денежной массе М/Р1 модель IS-LM находилась в равновесии в точке Е1.

Допустим, правительство проводит стимулирующую фискальную политику: увеличивает закупки товаров и услуг. Кривая IS смещается вправо, вступает в действие эффект вытеснения, в результате уровень совокупного дохода растёт и, соответственно, кривая совокупного спроса сдвигается вправо. При этом прирост реального дохода в модели IS-LM равен величине смещения кривой совокупного спроса по горизонтали вправо. Поскольку цены гибкие, увеличение совокупного спроса ведёт к росту уровня цен с Р1 до Р2. Повышение цен сократит реальные денежные остатки и сместит кривую LM влево. В точке Е3 установится краткосрочное равновесие. Ситуация характеризуется подъёмом экономики и уровня цен.

В долгосрочном периоде рост уровня цен на товары и услуги вызывает повышение цен на ресурсы. Увеличение издержек производства на единицу продукции, сокращение прибыли заставит предпринимателей сократить объём выпуска, что обусловит сдвиг кривой совокупного предложения влево. Равновесие установится в точке E4` при более высоком уровне цен Р3.

Повышение уровня цен приведёт к сокращению реальных денежных остатков и сдвигу кривой LM влево. В результате равновесие в долгосрочном периоде установится в точке Е4, объём выпуска вернётся к прежнему уровню – Y1. Однако при этом уровень цен возрастёт с Р1 до Р3, ставка процента повысится. Следовательно, в долгосрочном периоде стимулирующая фискальная политика не влияет на уровень выпуска (дохода), однако изменяет структуру экономики: сокращается доля частного сектора, возрастает удельный вес государственного сектора.

Фискальная политика способна помочь экономике избежать экономических шоков. Стимулирующая предотвращает длительный спад, сдерживающая – препятствует инфляции.

25. Денежно-кредитная (монетарная) политика, ее цели и инструменты. Прямые и косвенные инструменты.

ДКП – совокуп экономических мер по регулированию денежно-кредитного обращения, направл на обеспечение экономического роста.

Объекты: спрос и предложение на денежном рынке.

Субъекты: центральный банк, коммерческие банки и др кредитно-финанс учреждения.

Цели: 1. Конечные: экономический рост, полная занятость, стабильность цен, устойчивый платёжный баланс. 2. Промежуточные: объём денежной массы, уровень процентной ставки, обменный курс. 3. Тактические: денежная база, денежный агрегат, межбанковская ставка процента.

Эффективность ДКП определяется оптимальным выбором комплекса инструментов ДКП – совокупность монетарных приемов, испол-мых нац.банком(НБ) для достижения намеченных экономических рез-тов.

Классификация инструментов по:

1. Форме: прямые/косвенные

2. Хар-ру параметров: количественные/качественные

3. Срокам: краткосрочные/долгосрочные

Осн. инструменты ДКП:

-

изменения учетной ставки(ст.рефинансир-я): Уч.ставка ↓→объем кредитов коммерч.банков ↑ →масса денег, предлагаемых в ссуды фирмам и населению ↑ → % ставка↓ → денежно-кредит.масса в обращении↑ (и все наоборот, если уч.ставка ↑)

Уч.ставка –это %, кот. коммерческий банк платит центральному банку(ЦБ) за предоставленную им ссуду.

-

изменения нормы обязательных резервов (они позволяют регулировать банковскую ликвидность и объемы кредитования): Резерв.норма ↓ → объем обяз.резервов ↓ → избыточные резервы ↑ →ден.мультипликатор ↑ → ден-кр масса в обращении ↑ (и наоборот) -

операции на открытом рынке – наиболее важный инструмент, это покупка ЦБ-м гос.ценных бумаги их продажа коммерческим банкам и населению: для увеличения денежного предложения НБ покупает ценные бумаги, для уменьшения предложения – продает. Данные операции широко распространены в странах с развитым рынком ценных бумаг.

Прямые инструменты:

-

лимиты кредитования; -

прямое регулирование процентной ставки.

Косвенные инструменты денежно-кредитной политики:

-

норма обязательного резервирования; -

официальная учетная ставка (ставка рефинансирования); -

операции на открытом рынке.

Таким образом, все перечисленные инструменты воздействуют либо на количество денег в обращении, либо на уровень процентных ставок.

(1) Изменение нормы обязательного резервирования – один из старейших инструментов денежно-кредитной политики. Он выполняет две основные функции:

-

создает условия для текущего регулирования банковской ликвидности; -

является ограничителем кредитной эмиссии.

26. Денежно-кредитная политика в кейнсианской модели: механизм денежной трансмиссии. Жесткая, мягкая и эластичная денежно-кредитная политика, политика «дешевых» денег и «дорогих» денег.

Трансмиссия (передаточный механизм) – процесс поэтапного проведения изменений в ДКП, влияющий на промежуточные цели, а после и на реальный сектор экономики.

Существуют разные точки зрения по поводу того, каким именно образом ДКП воздействует на состояние экономики:

Кейнсианская модель:

ЦБ изменяет объем совокупных банковских резервов (операции на открытом рынке) >> изменяется денежное предложение >> изменение процентной ставки >> изменение инвестиций и ВВП.

Кейнс считал главным объектом ДКП процентную ставку.

В зависимости от цели, кот устанавливает Нац банк Рб выделяются дешевые и дорогие деньги. Политика «дешевых денег» Проблема: безработица и спад => Нацбанк покупает облигации, снижает резервную норму или учетную ставку => Изыточ резервы увеличиваются => Предложение денег увеличивается => Процент ставка снижается => Инвестиционные расходы возрастают => Совокуп спрос растет м==> реальный ВВП ↑.

Политика «дорогих денег» Проблема: инфляция => Нацбанк продает облигации, повышает резервн норму или учетную ставку=> избыточ резервы уменьшаются => предлож денег сокращается => процентная ставка растет=> инвестицион расходы сокращ => совокуп спрос снижается => инфляция замедляется В зависимости от стоящих общеэкономических задач центральный банк может проводить разную кредитно-денежную политику.

Политика «дорогих денег» Проблема: инфляция => Нацбанк продает облигации, повышает резервн норму или учетную ставку=> избыточ резервы уменьшаются => предлож денег сокращается => процентная ставка растет=> инвестицион расходы сокращ => совокуп спрос снижается => инфляция замедляется В зависимости от стоящих общеэкономических задач центральный банк может проводить разную кредитно-денежную политику.Ж

есткая ДКП (политика "дорогих денег") предполагает поддержание неизменной массы денег в обращении и возможность колебания процентной ставки Если в стране происходит переполнение каналов денеж обращения НБ старается ограничить предложение денег: Не вкл печатный станок и применяет операцию на открытом рынке –

есткая ДКП (политика "дорогих денег") предполагает поддержание неизменной массы денег в обращении и возможность колебания процентной ставки Если в стране происходит переполнение каналов денеж обращения НБ старается ограничить предложение денег: Не вкл печатный станок и применяет операцию на открытом рынке –

продает ценные бумаги, но из-за изменения обьема выпуска спрос на деньги изменяется, поэтому МD1 смещается в положение МD2 и точка равновесия переходит с Е1 в Е2. Но при этом процентная ставка начинает расти с i1 до i2.

Гибкая ДКП (политика "дешевых денег") предполагает неизменность процентной ставки при совершенно эластичном предложении денег. Если центральный банк проводит монетарную политику, цель которой - поддержание нормы процента на фиксированном уровне, то предложение денег будет представлено горизонтальной линией Sm. В этом случае при изменении спроса на деньги предложение будет меняться при постоянстве процентной ставки. Предложение растет за счет опреация на открытом рынке

Эластичная ДКП

Kак правило, центральный банк проводит эластичную денежно-кредитную политику. Она заключается в том, что центральный банк допускает определенное расширение денежной массы, контролируя темпы ее роста, и при этом следит за уровнем процентной ставки на краткосрочных временных интервалах, корректируя его по мере надобности. Кривая предложения денег МS является наклонной. Рост спроса на деньги с МDlдо МD2 приводит к увеличению количества денег с MS1 до MS2 и повышению ставки процента с i1до i2.

Влияние изменения спроса на деньги на уровень ставки процента и количество денег будет различным в зависимости от вида кривой МS.Если она будет достаточно крутой, то изменение процентной ставки будет более значительным по сравнению с изменением количества денег, т.е. будет проводиться относительно жесткая монетарная политика. Если же кривая МSбудет иметь сравнительно пологий вид, то, наоборот, рост спроса на деньги приведет к более значительному изменению количества денег по сравнению с изменением ставки процента.