Файл: Предмет макроэкономики. Основные макроэкономические проблемы и цели макроэкономического регулирования.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 17.10.2024

Просмотров: 46

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

27. Денежно-кредитная политика в монетаристской модели. Основное уравнение монетаризма. Стабильность скорости обращения денег. Механизм денежной трансмиссии в монетаристской модели. Нейтральность денег. Денежное правило.

В течение последних десятилетий макроэкономическая теория является ареной соперничества двух крупных течений экономической мысли — кейнсианства и монетаризма. Монетаризм как течение экономической мысли раскрывает значительную роль денег в определении уровней экономической активности и цен. Виднейшим представителем теории монетаризма является нобелевский лауреат М. Фридмен, который считает, что инфляция есть исключительно денежное (монетарное) явление, обусловленное ростом денежной массы, находящейся в обращении.

В противовес кейнсианской концепции Монетаристы считают государственное регулирование фактором, сдерживающим частную инициативу и зачастую содержащим ошибки, дестабилизирующие экономику. Государство, осуществляя фискальную и денежно-кредитную политику, вызывает ту самую нестабильность, противодействовать которой и призваны данные мероприятия. Как кейнсианцы, так и монетаристы основывают свой анализ на уравнениях, характеризующих движение потоков доходов и расходов в экономике. В монетаризме важнейшим является уравнение денежного обмена MV = PY. Его левая часть представляет собой величину расходов потребителей (совокупные расходы), правая — общую выручку продавцов от реализации товаров (совокупные доходы). С монетаристских позиций, денежно-кредитная политика государства является важнейшим инструментом макроэкономического регулирования. Значение же фискальной политики как средства стабилизации экономики и перераспределения ресурсов оценивается монетаристами невысоко. Государственное вмешательство в экономику, по мнению монетаристов, во многих случаях неизбежно, но оно должно создавать условия для свободного и стабильного функционирования рыночных механизмов на основе проведения рациональной долгосрочной макроэкономической политики.

Монетаристы считают, что скорость обращения денег (V) стабильна, не изменяется и тогда, когда изменяется предложение денег (М), поэтому основной фактор изменения физического объема производства (Q) и уровня цен (Р) – предложение денег (М)

Монетаристы выступают за законодательное установление монетарного правила, согласно котороу ежегодный темп прироста денежного предложения должен соответствовать среднегодовому темпу прироста реального объема национального производства.Денежная масса в экономике (предложение денег) должна увеличиться в указанных пределах прироста ВНП.

Меньший ее прирост приведет к нехватке денег, а возможно, к дефляции и возникновению безработиц; больший — вызовет инфляцию. Законодательное установление монтарного правила устранит причины нестабильности в экономике, тенденции к спаду или инфляции будут носить временный (краткосрочный) характер.

28. Использование модели IS-LM для анализа последствий монетарной политики в условиях постоянных и гибких цен. Эффективность монетарной политики. Ликвидная ловушка. Инвестиционная ловушка.

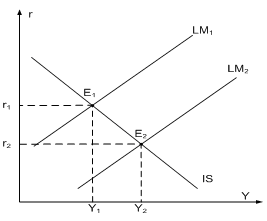

Предположим, что первоначально равновесие на товарном и денежном рынках наблюдалось в точке Е1. Равновесный доход (выпуск) при этом быk У1, а равновесная ставка %- r1.

Допустим, центральный банк в рамках стимулирующей денежно-крудитной политики увеличивает номинальную денежную массу, покупая гос ценные бумаги. При данном уровне цен — это приводит к повышению предложения реальных денежных остатков. Кривая LM1 сдвигается вправо, в положение LМ2. На рынке денег при прежней процентной ставке r1 предложение денег превышает спрос. Это приводит к снижению процентной ставки, которое в свою очередь вызывает рост инвестиций и совокупных расходов, что обусловливает увеличение дохода (выпуска). Избыточное предложение денег исчезнет, когда равновесие установится в точке Е2, так как и снижение ставки процента, и рост объема выпуска приводят к увеличению спроса на деньги, поэтому он не стал равен новому предложению денег. Следовательно, стимулирующая денежно-кредитная политика (политика «дешевых денег») обусловливает увеличение дохода с Y1 до Y2 и снижение процентной ставки с r1 до r2.

В результате проведения политики «дорогих денег», наоборот, кривая LM сдвинется влево, ставка процента возрастет, а доход сократится. Относительная эффективность стимулирующей денежно-кредитной политики определяется тем

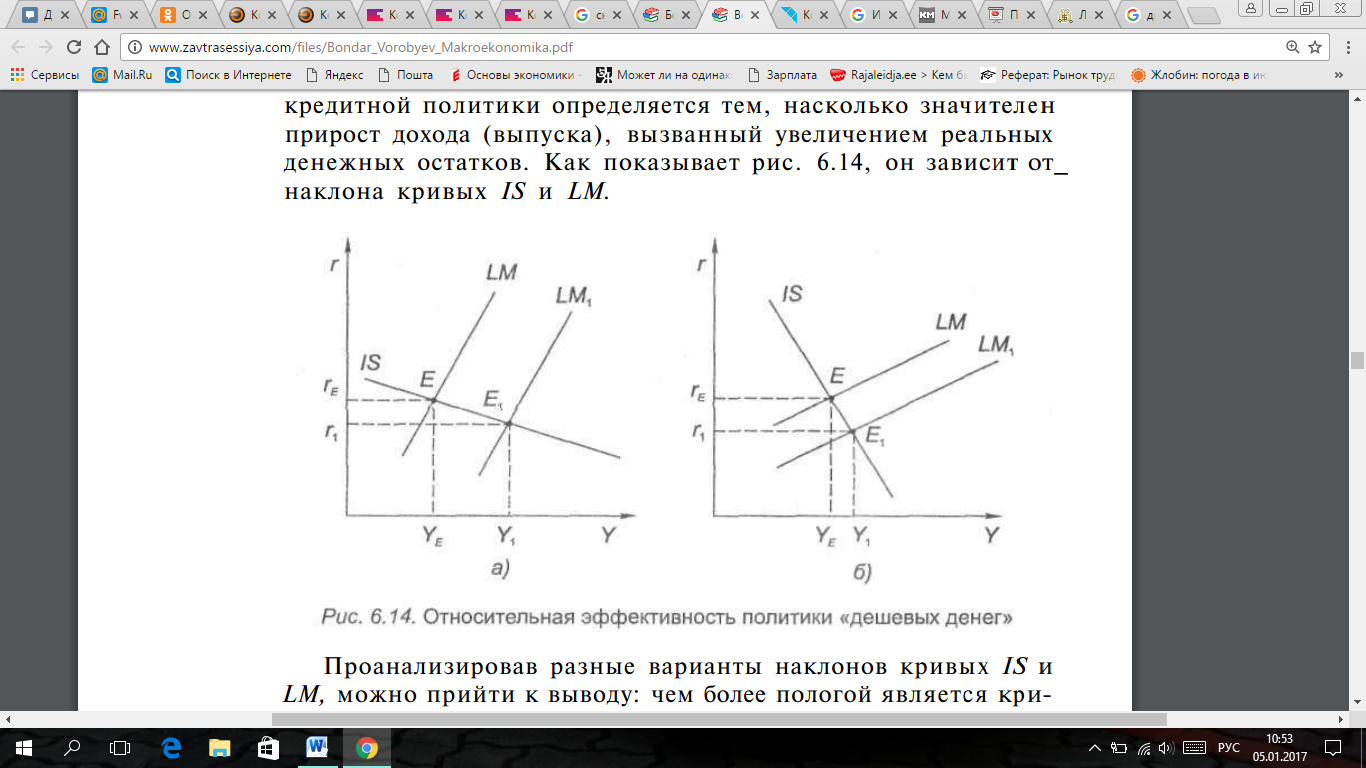

, насколько значителен прирост дохода (выпуска), вызванный увеличением реальных денежных остатков. Как показывает рис. 6.14, он зависит от наклона кривых IS и LM.

Проанализировав разные варианты наклонов кривых IS и LM, можно прийти к выводу: чем более пологой является кривая IS и более крутой LM, тем выше прирост дохода (Y2 – Y1), обусловленный одинаковым увеличением номинальной денежной массы. Следовательно, более эффективной будет и стимулирующая фискальная политика.

На рис. 6.14а при пологой кривой IS и крутой LM даже не большое снижение процентной ставки приводит к значительному (с Y1 до Y2) росту дохода. Наклон IS определяется чувствительностью инвестиций к изменениям процентной ставки: чем чувствительнее инвестиции, тем заметнее стимулирующий эффект денежно-кредитной политики.

При крутой IS, напротив, инвестиции нечувствительны к изменениям ставки процента: даже довольно большое ее снижение не приводит к значительному росту инвестиций и дохода (см. рис. 6.146). Поэтому важное значение приобретает наклон кривой LM. Ее крутизна зависит от восприимчивости спроса на деньги к изменениям ставки процента. Чем чувствительнее этот спрос (а значит, кривая LM более пологая), тем менее эффективна политика «дешевых денег». В этом случае увеличение предложения денег приведет к существенному снижению процентной ставки и сравнительно небольшому увеличению дохода (выпуска) с Y1 до Y2 (см. рис. 6.146). Эффективность стимулирующей монетарной политики будет относительно высокой при крутой LM. Наибольший стимулирующий эффект денежно-кредитной политики достигается при пологой кривой IS и крутой LM (см. рис. 6.14а).

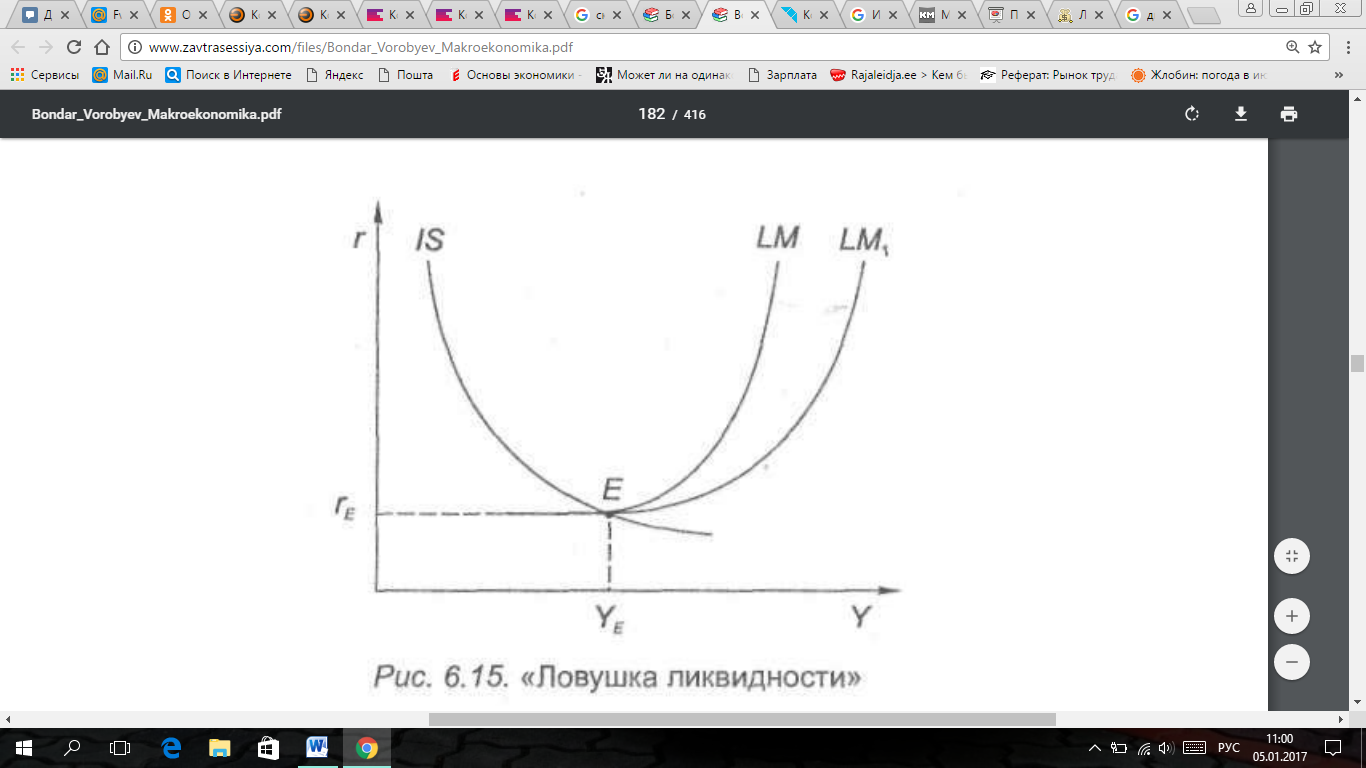

Таким образом, согласно модели IS—LM, изменения в предложении денег влияют на равновесный уровень дохода (выпуска). Однако последователи Кейнса утверждали, что данное влияние иногда незначительно, например при процентных ставках, близких к минимальным. Чрезвычайно низкие процентные ставки приводят к решению экономических субъектов не при обретать облигации, а накапливать деньги, каково бы ни было их предложение. В этом случае кривая спроса на деньги почти параллельна оси абсцисс, а значит кривая LM в начале практически горизонтальна.

Допустим, первоначально рынки товаров и денег находятся в равновесии в точке Е1 (рис. 6.15).

Предположим, увеличилось предложение реальных денежных остатков, что обусловило сдвиг кривой LM вправо, в положение LM1 . Но поскольку кривая имеет почти горизонтальный участок, этот сдвиг не привел к сколько-нибудь существенному снижению процентных ставок и объемы инвестиций и дохода остались прежними. Следовательно, в данном случае изменение предложения денег не меняет реального дохода (выпуска). Такая ситуация получила название «ловушка ликвидности». На нее в 1940—1950-х гг. при доказательстве неэффективности денежно-кредитной политики ссылались последователи Кейнса.

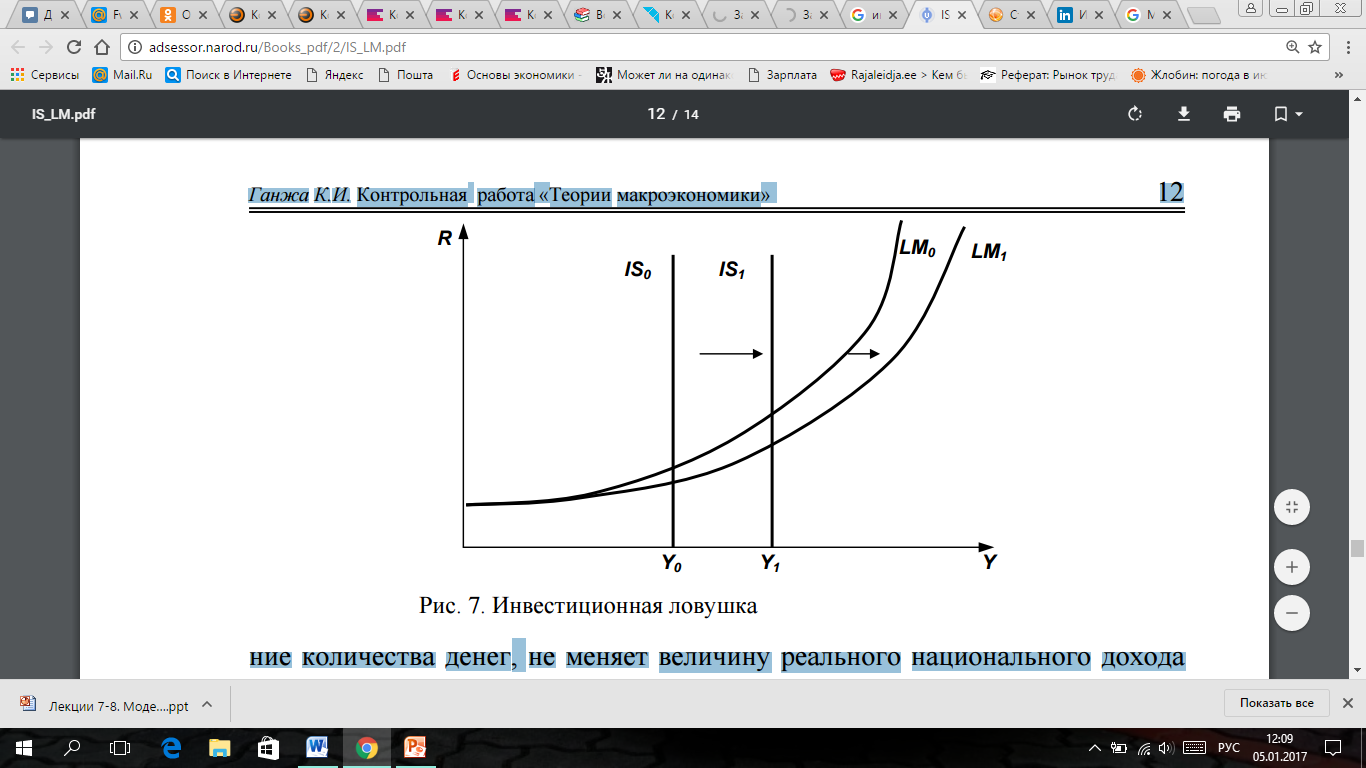

Аналогичная ситуация возникает, если экономика попадает в инвестиционную ловушку. Инвестиционная ловушка имеет место в том случае, когда спрос на инвестиции совершенно неэластичен по ставке процента, например вследствие пессимистической оценки будущей конъюнктуры инвесторами. Тогда график функции инвестиций становится перпендикулярным к оси абсцисс, и вследствие этого линия IS тоже занимает перпендикулярное положение.

В этом случае, в какой бы области линии LM ни находилось первоначальное совместное равновесие трёх рынков, сдвиг кривой LM, т.е. изменение количества денег, не меняет величину реального национального дохода (рис.7) [3, с. 176]

Монетаристы исследовали влияние изменения количества денег на экономику страны более глубоко. Они показали, что денежно-кредитная политика воздействует на совокупный доход не только через норму процента и инвестиции, а также посредством приобретения товаров длительного пользования, изменения цен на акции, объема государственных закупок.

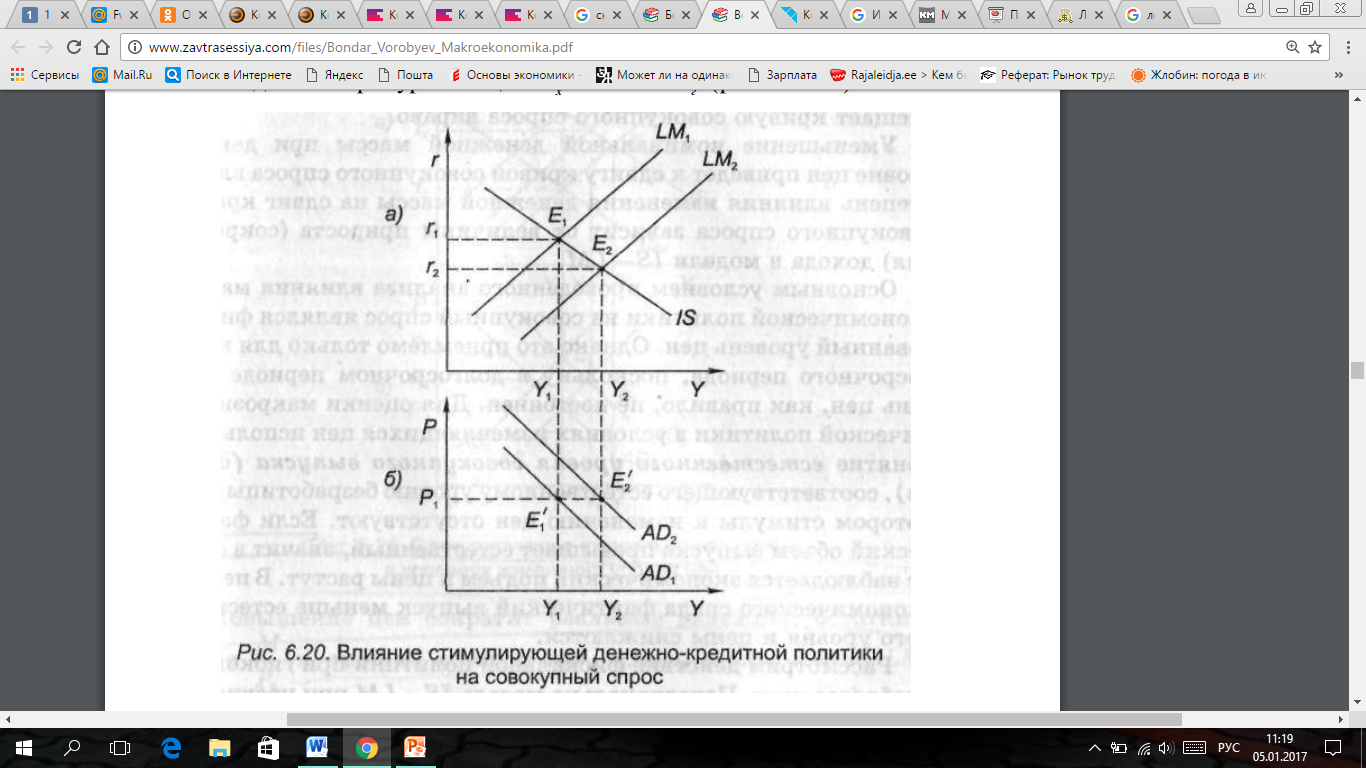

Рассмотрим влияние стимулирующей денежно-кредитной политики на совокупный спрос в условиях постоянного уровня цен.

Пусть исходное равновесие в модели IS—LM наблюдалось при уровне цен Р1 в точке Е1 (рис. 6.20а).

Равновесная ставка процента — r1, доход — Y1 . Кривая LM1 строится при реальном предложении денег, равном M1/P1 . Точке равновесия E1 (см. рис. 6.20а) отвечает точка Е1 на кривой AD1 (рис. 6.206). Проводя антициклическую политику, центральный банк принял решение об увеличении номинальной денежной массы с М1 до М2 . Соответственно, реальные денежные остатки выросли с M1/P1 до M2/P1, что привело к сдвигу кривой LM1 в положение LM2 . При прежней ставке процента r1 предложение денег превысило спрос на них, что вызвало понижение процентной ставки до уровня r2. Более низкая ставка стимулировала увеличение инвестиций, а также рост совокупных расходов, который в свою очередь привел к повышению дохода (выпуска) с Y1 до Y2. Новое состояние равновесия в модели IS—LM установилось в точке Е2 при уровне цен Р1 и доходе Y2 . Данные процессы обусловили сдвиг точки Е1 в точку Е2 с координатами (Y2; P1) (см. рис. 6.20). Аналогичным путем для любого

уровня цен можно найти ряд точек и получить, соединив их, кривую AD2 . Таким образом, политика «дешевых денег» смещает кривую совокупного спроса AD1 вправо.

Уменьшение номинальной денежной массы при данном уровне цен приведет к сдвигу кривой совокупного спроса AD1 влево. Степень влияния изменения денежной массы на сдвиг кривой совокупного спроса зависит от величины прироста (сокращения) дохода в модели IS—LM.

Основным условием проведенного анализа влияния макро экономической политики на совокупный спрос являлся фиксированный уровень цен. Однако это приемлемо только для краткосрочного периода, поскольку в долгосрочном периоде уровень цен, как правило, непостоянен.

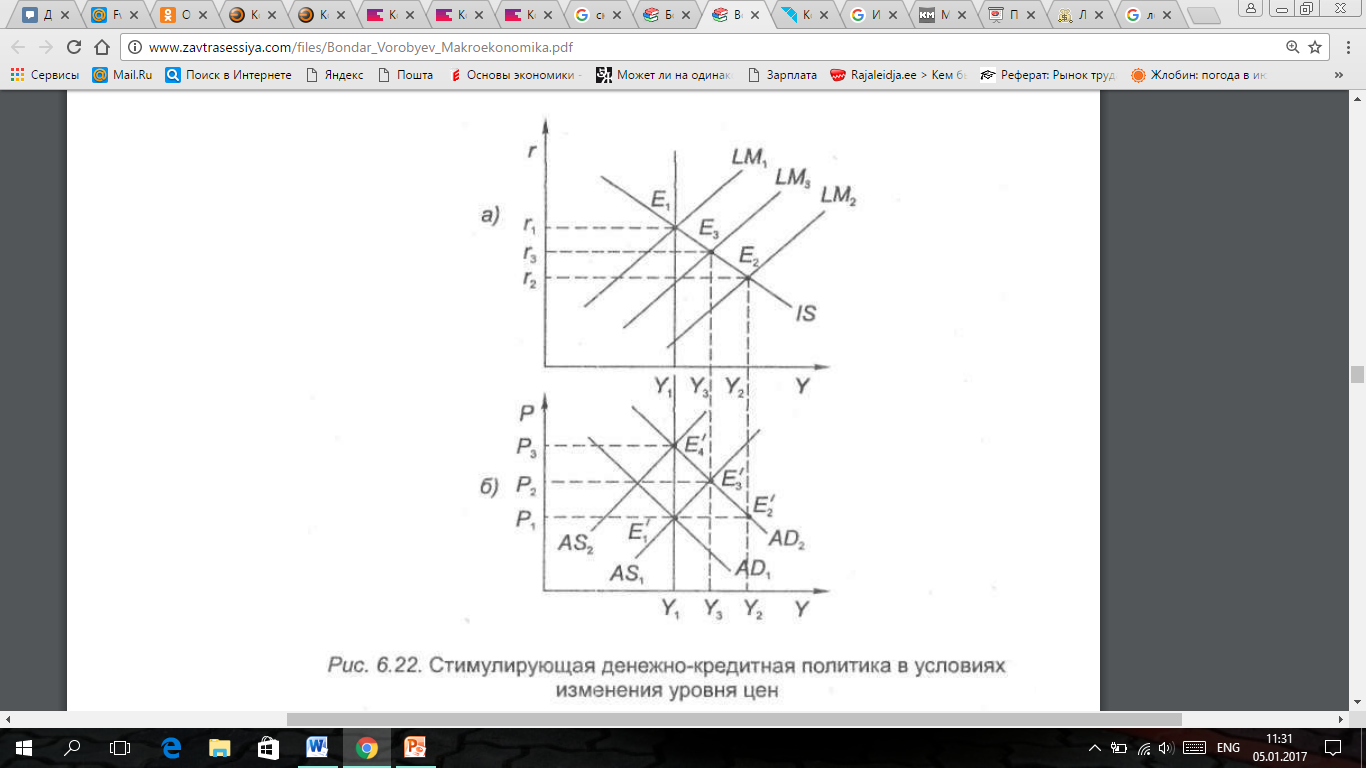

Рассмторим стимулирующую ДКП в условиях гибких цен.

Пусть совместное равновесие товарного и денежного рынков при уровне цен Р1 и реальной денежной массе M/P1 наблюдается в точке Е1 (рис. 6.22а).

Равновесный доход равен естественному уровню У1, а равновесная ставка процента — r1. Модель AD—AS находится в равновесии в точке Е’1.

Предположим, что центральный банк, проводя политику “дешевых денег”, увеличивает номинальную денежную массу. При данном уровне цен Р1 это обусловит рост реальных денежных остатков и смещение кривой LM1 вправо, в положение LМ2 . При прежней ставке r1 предложение реальных денежных остатков превышает спрос на деньги, что вызывает понижение процентной ставки до уровня r2 . По мере снижения ставки процента увеличиваются планируемые инвестиции, совокупные расходы и выпуск (с У1 до У2 ) (см. рис. 6.22а).

Эти процессы приведут к сдвигу кривой AD1 вправо на расстояние У2 – Y1 в положение AD2 (рис. 6.22b). Если бы цены оставались фиксированными, равновесное состояние наступило бы в точке Е2 , а доход увеличился до Y2 . Однако в условиях гибких цен рост совокупного спроса вызывает инфляцию спроса: уровень цен повышается с Р1 до Р2 (см. рис. 6.22b). В результате реальные денежные остатки сокращаются и кривая LM2 сдвигается в положение LM3 (см. рис. 6.22а). Смещение кривой приводит к повышению ставки процента с r2 до r3 и уменьшению дохода (выпуска) с Y2 до У3 . В модели IS—LM краткосрочное макроэкономическое равновесие устанавливается в точке Е3, а в модели AD—AS, соответственно, в точке Е’3.