ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.10.2024

Просмотров: 39

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Понятие «экономическая безопасность» изначально фигурировало в Стратегии экономической безопасности РФ на период до 2030 года и рассматривалось исключительно с позиции обеспечения национальной безопасности – «…состояние защищенности национальной экономики от внешних и внутренних угроз, при котором обеспечиваются экономический суверенитет страны, единство ее экономического пространства, условия для реализации стратегических национальных приоритетов Российской Федерации» [8].

При рассмотрении экономической безопасности на уровне экономического субъекта – предприятия, российский учёный В.К. Сенчагов, предложил следующее обобщенное определение: «экономическая безопасность – это состояние объекта в системе его связей с точки зрения способности к выживанию и развитию в условиях внутренних и внешних угроз, а так же действия непредсказуемых и трудно прогнозируемых» [51, с. 41].

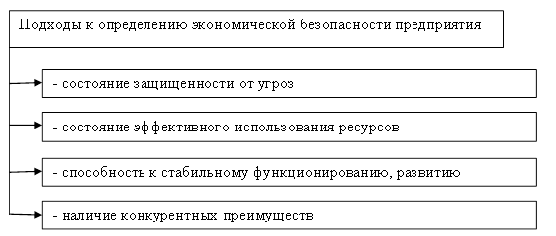

На основе анализа отечественного и зарубежного опыта можно выделить следующие подходы к определению сущности экономической безопасности предприятия (рис. 1).

Рисунок 1 – Подходы к определению экономической безопасности предприятия [69, с. 21]

Согласно мнению, А. Яниогло экономическая безопасность предприятия является «…состоянием защищенности его жизненно важных интересов в производственно-хозяйственной, финансово-экономической, технологической сферах от разного рода угроз» [69, с. 23; 35, с. 16].

В.В. Ефимов под экономической безопасностью предприятия понимают «…состояние наиболее эффективного использования его ресурсов в целях обеспечения его защиты от отрицательного влияния внешних и внутренних угроз, различных дестабилизирующих факторов, при котором происходит устойчивое достижение целей уставной деятельности и реализация основных коммерческих интересов» [24; 25, с. 12].

А.И. Примакин, Л.В. Большакова, О.Н. Сорокина считают, что экономическая безопасность предприятия – это «...состояние предприятия, при котором обеспечивается его финансовое равновесие, стабильность функционирования и регулярное извлечение прибыли, возможность выполнения поставленных задач и целей, способность к дальнейшему совершенствованию и развитию, разработали ресурсно-функциональный подход» [45, с. 159].

Н.Н. Яркина и А.Н. Вершинина утверждают, что «экономическая безопасность предприятия - это система обеспечивающие конкурентные преимущества предприятия по средствам эффективного использования ресурсов» [70, с. 300].

Каждый ученый по-разному трактует определения экономической безопасности предприятия, исходя из этого, выделяют различные подходы к оценке уровня экономической безопасности хозяйствующего субъекта, каждый из которых опирается на свои методы и показатели.

Отметим, что угрозами экономической безопасности является «совокупность условий и факторов, создающих опасность жизненно важным интересам объекта или делающих невозможным реализацию экономических интересов» [16, с.322].

Безопасность организации в современных условиях зависит от совместного благоприятного воздействия на её финансово-хозяйственную деятельность множества факторов, как внешнего, так и внутреннего характера [40, с.15]. Соответственно, «основная деятельность сфере в экономической безопасности заключается в минимизации влияния внешних и внутренних угроз финансовой, материальной, информационной и кадровой природы» [20, с.80].

Для построения оптимальной системы обеспечения экономической безопасности в организации исследователи, выделяя общие направления, указывают на разное проявление в предприятиях, ведущих разные виды экономической деятельности. В своих трудах Жукова Ю.С. утверждает, что необходимо оптимальное построение системы обеспечения экономической безопасности в организации, следовательно «…необходимо в полной мере учитывать специфику определенных отраслей народного хозяйства» [28, с. 62].

Н.С. Сахчинская и Ю.О. Каменнова отмечают, что экономическая безопасность «…в сельском хозяйстве должна быть выделена в отдельный приоритетный вид экономической безопасности, обеспеченный соответствующими средствами и экономическими, законодательными мерами для защиты от внешних и внутренних угроз, социальных и экономических потерь» [50, с. 159]. Обобщим точки зрения исследователей и представим виды внешних и внутренних угроз, влияющие на уровень экономической безопасности сельскохозяйственных предприятий [28, с. 64; 50, с. 160 (табл. 1).

Таблица 1 – Влияние внешних и внутренних угроз на уровень экономической безопасности сельскохозяйственных предприятий

| Угроза | Влияние |

| 1 | 2 |

| Внешние | |

| Непредсказуемые изменения природно-климатического характера | Недополучение товарной продукции по запланированному объему или качеству, снижение прибыли и ослабление финансовой составляющей, что отражается на возможности обеспечения других областей обеспечения безопасности сельскохозяйственной организации |

| Выход на рынок новых конкурентов и (или) с предложением ими продукции на новых условиях для покупателя | Снижение уровня экономической безопасности по производственно-сбытовой, финансовой в связи со снижением востребованности продукции |

| Изменение в отраслевом законодательстве | Снижение уровня экономической безопасности по материально-технической, финансовой и кадровой составляющей |

| Изменение в законодательстве (отраслевом и общегосударственном) | Снижение уровня экономической безопасности, преимущественно в финансовой, за счет «невыгодности инвестиций в сельское хозяйство», ухудшение условий кредитования, изменение условий реализации сельскохозяйственной продукции. |

| Снижение уровня государственной поддержки (отсутствие возможности участия организации в государственных программах, изменение условий предоставления государственной помощи) | Ослабление уровня экономической безопасности по финансовой составляющей, затруднения в обновлении средств производства и внедрении новых технологий и др. |

Продолжение таблицы 1

| 1 | 2 |

| Внутренние | |

| Нарушения в бухгалтерском учете (неправильный выбор управленческих решений) | Снижение уровня экономической безопасности по финансовой составляющей |

| Проблемы внутренней безопасности информации (снижение уровня коммуникации или утечка информации) | Снижение уровня экономической безопасности по финансовой составляющей |

| Проблема ограниченного потребления (неэффективное использование имеющихся ресурсов, колебание цен на потребляемые ресурсы) | Снижение уровня экономической безопасности по производственно-сбытовой, финансовой составляющей |

| Снижение уровня доходности (рентабельности производства) в связи с колебаниями цен на топливо, удобрения, семена, корма | Снижение уровня экономической безопасности по производственно-сбытовой, финансовой составляющей |

| Снижение финансовой устойчивости организации (ошибки в планировании и прогнозировании финансовой деятельности, нерациональная структура капитала) | Снижение уровня экономической безопасности по финансовой составляющей |

| Высокий уровень износа основных средств (технологическая отсталость, высокая материалоемкость и энергоемкость производства продукции, простои оборудования в результате частых ремонтов и др.) | Снижение уровня экономической безопасности по материально-технической и финансовой составляющей |

| Недостаточный уровень квалификации персонала (отсутствие в регионе кадров необходимой квалификации, текучесть кадров) | Снижение уровня экономической безопасности по финансовой и кадровой составляющей |

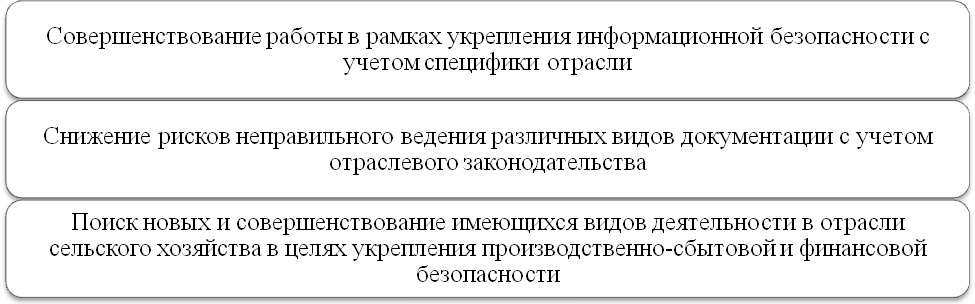

Перечисленные угрозы, вызывают необходимость применения определенных направлений укрепления экономической безопасности сельскохозяйственных предприятий, отразим их на рисунке 2 [28, с. 65].

Рисунок 2 – Направления укрепления экономической безопасности

Следует отметить, что для каждого сельскохозяйственного предприятия, необходима разработка комплекса конкретных мероприятий нацеленных на повышение уровня экономической безопасности:

-

Поиск инновационных решений «в области производства продукции (использование новых культур или сортов, ресурсосберегающих или цифровых технологий)» [39, с.69]; -

Поиск решений в области повышения качества продукции; -

Поиск решений в области снижения затрат за счет совершенствования технологических приемов по их производству.

Чаще всего принятие того или иного управленческого решения требует наличия инвестиционной составляющей, следовательно необходима правильная оценка экономической эффективности инвестиционных вливаний с учетом специфики отрасли.

В заключении отметим, что правильная оценка уровня экономической безопасности сельскохозяйственных предприятий может позволить более эффективно проводить мероприятия по ее укреплению.

-

Конкурентные преимущества организации: классификация, взаимосвязь с экономической безопасностью организации

Конкуренция является одной из ключевых категорий рыночной экономики, атрибутом и движущей силой развития любого рынка, в том числе аграрного, стимулом роста эффективности производства и удовлетворения потребностей населения [68, с. 9]. В общем виде, конкуренция - это «процесс реакции на новую силу и способ достижения нового равновесия, сущностью которого является борьба конкурентов за относительные преимущества» [38, с. 7].

Законодательно принятым в России считается термин, указанный в Федеральном законе №135-ФЗ «О защите конкуренции»: «Конкуренция – это соперничество хозяйствующих субъектов, при котором самостоятельными действиями каждого из них исключается или ограничивается возможность каждого из них в одностороннем порядке воздействовать на общие условия обращения товаров на соответствующем товарном рынке» [7].

В современной практике рассматривается понятие «конкурентное преимущество организации». Наиболее авторитетные исследователи в этой области Ж.Ж. Ламбен, Г.Л. Азоев сформировали базис этой экономической категории, которая в современных трудах и практике российских исследователей, например, в работе И.А. Ленской и И.А. Сбоевой трактуется как «…это уникальная ценность, обеспечивающая превосходство организации над конкурентами в экономической, технологической, маркетинговой и других сферах ее деятельности» [37, с. 189].

При этом большинство специалистов отмечают, что максимальное использование конкурентных преимуществ является не только одним из главных факторов формирования конкурентоспособности, организации, но и фактором ее экономической безопасности. Конкурентные преимущества определяют конкурентоспособность организации.

Во многих работах имеет место классификация конкурентных преимуществ на – внутренние и внешние, но трактовки авторов не совпадают с точки зрения формулировки, но что более важно, различны с позиции вкладываемого в понятие содержания.

Можно согласиться, с классификацией на внутренние и внешние, если конкурентное преимущество (продукция, технология, природный ресурс, структура организации и др.) представляет ценность для внешнего потребителя, оценивается в сравнении с другими предложениями и приносит прямой доход организации ею владеющим. Так, например, климат, уникальные природные флора и фауна и т.п., которые используются как «центр туристского интереса, вполне подпадают под эту классификацию, или технология, которую можно запатентовать и продать, структура организации, например, дивизиональная и т.п.» [65, с. 137], что прослеживается в работах С.В. Шарыбар, В.Г. Шефель. Внутренне преимущество в понимании этих же авторов – «это те преимущества системы (предприятия), которые могут быть оценены как лучшие и приносящие выгоду внутреннему пользователю – сотруднику (условия труда), руководству (отсутствие нарушений трудовой дисциплины, инициатива сотрудников, исключающие текучесть кадров, обеспечивающие рост производительности труда» [65, с. 137].

Интересна «рыночная» точка зрения, когда под «внешним» конкурентным преимущество понимается такое, которое увеличивает «рыночную силу» предприятия в том смысле, что она может заставить рынок принять цену продаж выше, чем у приоритетного конкурента. Конкурентное преимущество является «…«внутренним», если оно создает «ценность для изготовителя», позволяющую добиться цены ниже, чем у конкурента» [57].

Но в значительном количестве работ факторы конкурентных преимуществ позиционируются как конкурентное преимущество или происходит смешение понятий, что в научном подходе недопустимо. Так, в работе П.В. Аксенова, Ю.И. Швец, Е.Н. Лысенко к внутренним конкурентным преимуществом относится «доступ к качественному дешевому сырью и другим ресурсам», «организация поставки сырья, материалов, по принципу «точно в срок», «ценности», «квалификация сотрудников» [14, с. 6; 66, с. 84]. Во внешних – авторы позиционируют преимущества: «благоприятный климат», «качественная инфраструктура», «налоговые ставки в страʜе и регионах», «национальная система стандартизации и сертификации» и др.