ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.10.2024

Просмотров: 44

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Другой вариант конкурентного преимущества производителя однородной продукции – более низкая цена, источником которой являются более низкие, чем у конкурента, издержки производства, то есть снижение себестоимости единицы продукции. Оно обеспечивается либо за счет эффективности технологии, обеспечивающей организации большую рентабельность и большую устойчивость при снижении цен реализации продукции, диктуемых рынком, либо за счет большего объема производства и снижении постоянных расходов в себестоимости единицы продукции.

Но базовые стратегии (первые три особенно) ограничены в формировании конкурентных преимуществ, поскольку не учитывают, что помимо базисных – существуют преимущества искусственные, сформированные вне производственного процесса. Это значит, что, следуя трем базовым стратегиям, сконцентрированным на товаре, производитель не должен упускать из включения в стратегические планы формирования конкурентных преимуществ потенциала иных сфер деятельности предприятия (маркетинг, высокая квалификация управленческих кадров и т.п.). А именно эти факторы являются источником искусственных, повышающих и дополняющих ценность продукта, преимуществ. Именно в этом случае можно говорить о конкурентоспособности организации, обеспеченной только конкурентными преимуществами продукта, но преимуществах, сформированных за счет иных сильных сторон организации, которые укрепляют позицию предприятия на рынке в глазах контрагентов, покупателей, ориентируя их на долгосрочные экономические отношения.

Со временем классическая точка зрения М. Портера, что совмещение стратегий в рамках одной бизнес-единицы не возможна, была дополнена и подтверждена, что совмещение стратегий конкуренции в рамках единой бизнес-структуры не только возможно, но и в ряде случаев более эффективно. В результате правильной организации управлением процессом создания и развития конкурентными преимуществами возникает ценный эффект мультипликации и формирование обобщенного конкурентного преимущества.

Аргументируя утверждение о целесообразности комплексности базовых стратегий конкуренции, Г.Л. Азоев, А.П. Челенков [13, с. 101] ссылаются на «ограниченность производственных ресурсов и мощностей, свободных финансовых средств» и т.п. Другими аргументами за комплексность следует назвать потенциал других сфер деятельности и ресурсов предприятия, способные создать при умелом управлении дополнительные, в том числе искусственные конкурентные преимущества. Именно искусственные конкурентные преимущества могут обеспечить реализацию продукции по более высокой цене за счет добавочной ценности в виде обработанного или упакованного продукта, сопровождаемого пролонгированными сроками гарантии и т.п. То есть комплексность понимается не только как совмещение стратегий, но на микроуровне как совместное формирование преимуществ наиболее сильными сферами деятельности предприятия. Основой комплексности

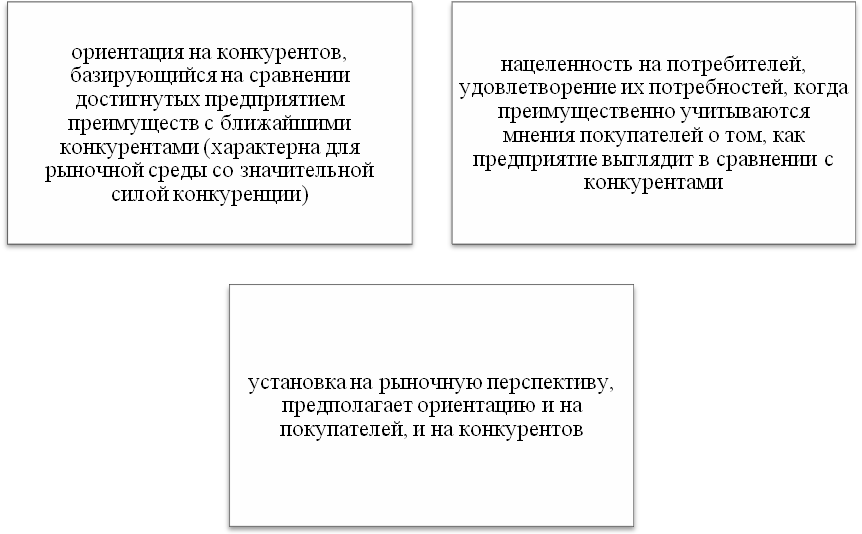

Г.Л. Азоев, А.П. Челенков рассматривают диверсификацию, а рекламную поддержку как один из факторов успеха. При формировании конкурентного преимущества при реализации стратегий возможны следующие варианты (рис. 7) [13, с. 101].

Методы оценки конкурентных преимуществ наиболее полно разработаны для продукции-товара. Если брать во внимание иные внешние конкурентные преимущества, выраженные в конкретных количественных и качественных параметрах, что важно для практической деятельности предприятия, таких обобщенных исследований нами не обнаружено.

Рисунок 7 – Формирование конкурентного преимущества при реализации стратегий

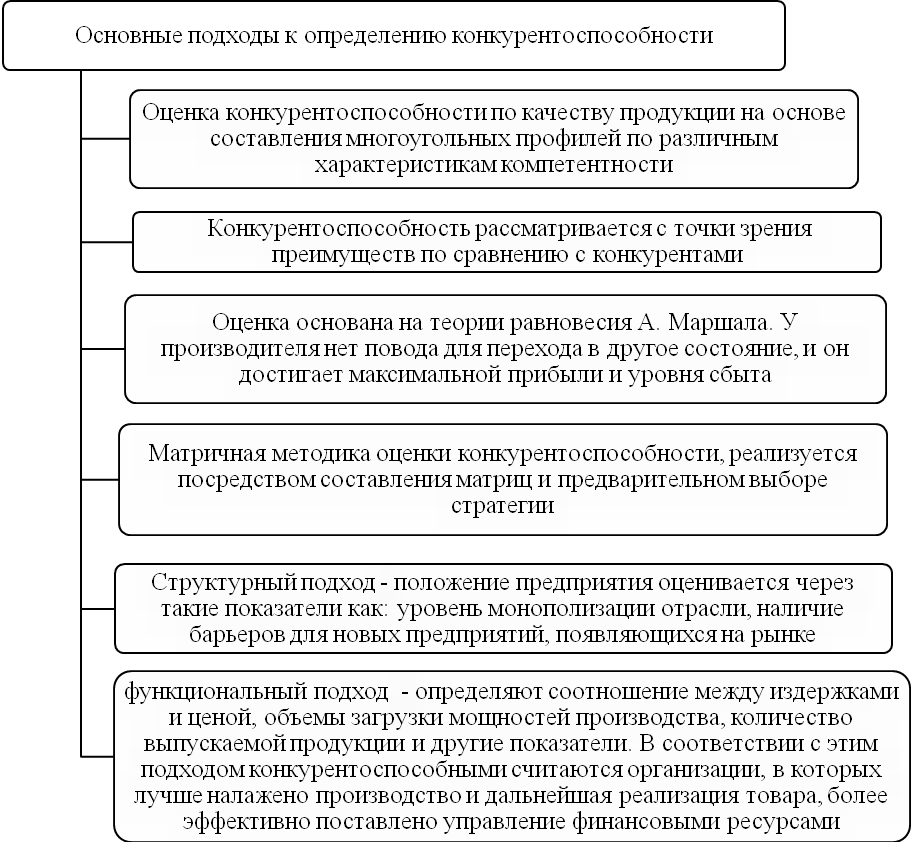

Сравнительная оценка конкурентных преимуществ для предприятий определенной отраслевой специализации осуществляется в рамках оценки их конкурентоспособности. В современной практике предлагается ряд подходов к оценке характеристикой (рис. 8) [15, с. 18].

В данной классификации в русле темы исследования представляет интерес функциональный подход, который может быть адаптирован не только для оценки эффективности реализации производственно-технологического потенциала для получения конкурентного преимущества в ценовой характеристике товара, но и к другим функциональным направлениям деятельности организации.

Наличие различных точек зрения авторов на понятие «подход» и «метод» привело к наличию работ, в которых приводится содержательная классификация методов оценки конкурентоспособности по разным основаниям. Например, Е. С. Жданова [27, с. 196] выделяет методы: базирующиеся на оценке конкурентоспособности продукции (продуктовые); матричные; базирующиеся на теории эффективной конкуренции (операционные); комплексные.

Рисунок 8 - Основные подходы к определению конкурентоспособности организации

В их числе следует отметить матрицу Ж.Ж. Ламбена, достоинством которой является наглядность и доступность для анализа в рамках предприятия, и система (балл), увязывающая конкурентное преимущество и его наличие или уровень, количественный или качественный, по отношению к аналогичному у конкурентов.

Следует отметить наличие иных систем оценки конкурентных преимуществ. Отметим, что они выполняют оценочную функцию, но не сравнительную для потенциального покупателя или контрагента. Эти системы ориентированы на использование внутри организации для оценки целесообразности и эффективности расходования ресурсов на формирование или поддержание конкурентного преимущества как результата деятельности организации по областям, в рамках функционального подхода.

Эти системы включают показатели либо статические (табл.2), либо динамические (табл.3) по факторам формирования конкурентных преимуществ или даже по их составным элементам.

Таблица 2 – Система показателей оценки использования факторов формирования конкурентных преимуществ [15, с. 18]

| Факторы формирования конкурентных преимуществ | Показатели |

| Производственно-сбытовая деятельность | Отношение чистой прибыли к: - чистой стоимости материальных активов, - чистой прибыли к чистым продажам, - чистой прибыли к чистому оборотному капиталу. |

| Финансовая деятельность |

|

| |

|

| Использование основного и оборотного капитала |

|

К числу показателей конкурентоспособности – интегрального конкурентного преимущества организации относят и такие показатели: выручка от реализации продукции; себестоимость реализованной продукции; прибыль от продаж; чистая прибыль; ресурсоотдача (фондоотдача, материалоотдача и т.д.); объем инвестиций; коэффициент обновления основных фондов; рентабельность производства и продаж; коэффициент автономии; коэффициент задолженности; коэффициент финансирования; коэффициент финансовой устойчивости; коэффициент обеспеченности оборотными активами; коэффициент абсолютной ликвидности; коэффициент текущей ликвидности [43, с. 150].

Таблица 3 – Динамические нормативы составляющих потенциала конкурентных преимуществ предприятий

| Потенциал | Динамический норматив | Условные обозначения |

| А | 1 | 2 |

| 1. Финансовые pecypcы | TЧП>TДм.п.>TBK>TOA>THA>TЗв.п. >TПЗ >TKЗ | TЧП,TДм.п.,TBK,TOA,THA,TЗв.п., TПЗ, TKЗ – тeмпы pocтa чиcтoй пpибыли, дoxoдoв бyдyщиx пepиoдoв, собственного кaпиталa, оборотных активов, внеоборотных активов, обеспечения бyдyщиx pacxoдoв и плaтeжeй, тeкyщeй и кpeдитopcкoй задолженности |

| 2. Технологические pecyp сы | TOA>TBЗ>THB>TПB>TЗнoc>TBм.п. | TOA, TBЗ, THB, TПB, TЗнoc, TBм.п - тeмпы роста оборотных активов, производственных запасов, незавершенного производства, первоначальной стоимости и износа оборудования и pacxoдoв будущих пepиoдoв |

| 3. Материальные pecypcы | TBЗ>THB >TC >TMB | TC, TMB – тeмпы pocтa ceбecтоимocти пpoдyкции, материальных зaтpaт |

| 4. Кадровые ресурсы | TЧП>TДp.п>TПp>TCCЧ >TЗв | TЧП,TДp.п,TПp,TCCЧ,TЗв – тeмпы pocтa чиcтoй пpибыли, дoxoдa oт peaлизaции пpoдyкции, количества принятых работников, среднесписочной численности и количества уволенных работников |

| 5. Маркетинговые pecypcы | TП>TДp.п>TMД>TЗбyт | TП, TMД, TЗбyт – тeмпы pocтa пpибыли, маркетинговых зaтpaт и зaтpaт на cбыт |

| 6. Организационные ресурсы | TBП>TДp.п>TЧa.y>TПP>THP>TAB> TBOП | TBП, TЧa.y, TПP, THP, TAB, TBOП, TB м.п – тeмпы pocтa вaлoвoй пpибыли, численности aппapaтa управления, количества принятых и нереализованных (неэффективных) решений, административных зaтpaт, зaтpaт на oплaтy тpyдa |

Продолжение таблицы 3

| А | 1 | 2 |

| 7. Технические ресурсы | TЧД>TCoвф>TПpoгp>T5p>TЗKO> TKПaвт>TKПзaг>TKПмex | TЧД, TCoвф, TПpoгp, T5p, TЗKO, TKПaвт, TKПзaг, TKПмex – тeмпы pocтa чиcтoгo дoxoдa, cтoимocти основных производственных фондов, количества прогрессивного оборудования co cpoкoм экcплyaтaции дo 5 лeт, oбщeгo количества оборудования, численности работников на инновационном оборудовании, o6щeгo количества работников и количества работников, занятых на механизированных и ручных oпepaцияx. |

К числу показателей конкурентоспособности – интегрального конкурентного преимущества организации относят и такие показатели: выручка от реализации продукции; себестоимость реализованной продукции; прибыль от продаж; чистая прибыль; ресурсоотдача (фондоотдача, материалоотдача и т.д.); объем инвестиций; коэффициент обновления основных фондов; рентабельность производства и продаж; коэффициент автономии; коэффициент задолженности; коэффициент финансирования; коэффициент финансовой устойчивости; коэффициент обеспеченности оборотными активами; коэффициент абсолютной ликвидности; коэффициент текущей ликвидности [43, с. 150].

Экономическая оценка эффективности использования ресурсов на создание и поддержание конкурентных преимуществ можно назвать тем мостиком, который переводит от достаточно общих рыночных категорий к конкретным индикаторам экономической безопасности. Основная задача в этом направлении целесообразная интеграция и увязка экономических показателей с показателями экономической безопасности через, имеющиеся методики оценки. Использование экономических показателей актуально потому, что некоторые из них, наряду с показателями экономической устойчивости организации имеются в свободном информационном доступе и определенное их значение может являться косвенным внешним доступным критерием конкурентоспособности и стабильности положения организации на рынке, то есть конкурентным преимуществом, для контрагента.

Наименее исследованным является разработка подхода к отбору критериев для установления конкурентных преимуществ с позиции их обязательной «видимости» для покупателя при сравнении с конкурентами, что в условиях информационно развитой среды является некоторым упущением. Этот вопрос является одним из элементов, предложенного алгоритма оценки и формирования конкурентных преимуществ сельскохозяйственного предприятия.