Файл: Специальность 38. 02. 03 Операционная деятельность в логистике.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.02.2024

Просмотров: 36

Скачиваний: 0

СОДЕРЖАНИЕ

Специальность 38.02.03 Операционная деятельность в логистике

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ РЕСУРСОВ ОРГАНИЗАЦИИ В СФЕРЕ ЛОГИСТИКИ

Выполнил: студент 3 курса группы ОЛ-31

1.1 Сущность и классификация ресурсов организации, используемых в сфере логистики

1.2 Методы управления ресурсами в сфере логистики

1.3 Основные направления повышения эффективности использования ресурсов в сфере логистики

Рисунок 2 - Основные направления повышения эффективности использования ресурсов в сфере логистики

ИСПОЛЬЗОВАНИЕ БАЗОВЫМ ПРЕДПРИЯТИЕМ РЕСУРСОВ В СФЕРЕ ЛОГИСТИКИ

2.1 Общая характеристика базового предприятия

2.2 Особенности организации хозяйственной деятельности базового предприятия

2.3 Характеристика ресурсов, используемых базовым предприятием в сфере логистики

Исходные данные приведены в приложении 1. По ним рассчитываем показатели использования по годам:

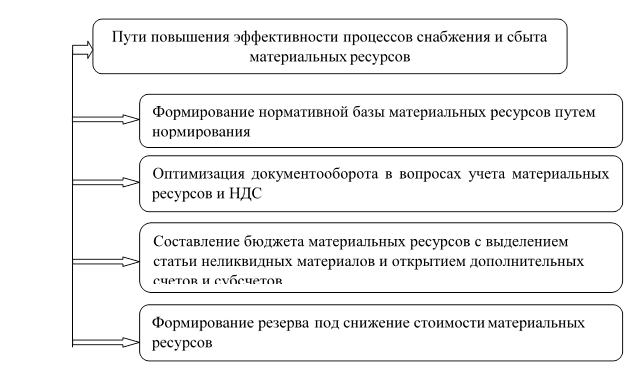

1.3 Основные направления повышения эффективности использования ресурсов в сфере логистики

Основные направления повышения эффективности использования ресурсов представлены на рисунке 2.

Рисунок 2 - Основные направления повышения эффективности использования ресурсов в сфере логистики

Существуют также и другие различные варианты повышения эффективности использования ресурсов. К ним относятся:

-

Повышение качества сырья – увеличение содержания полезных веществ в сырье и его технологичности, возможности извлечения продукта. -

Максимальное снижение потерь сырья при транспортировке и хранении – потери сырья и снижение его полезности снижают объём производства, а значит и фондоотдачу наличных основных фондов. -

Экономное расходование сырья в процессе хранения и переработки. -

Внедрение достижений современного научно-технического прогресса – замена действующего устаревшего оборудования на новое, более прогрессивное и экономичное. -

Сокращение длительности производственного цикла. -

Совершенствование форм организации производства – оптимизация уровня конкуренции, специализации, кооперирования и интегрирования. -

Рациональная связь с поставщиками и потребителями, что сведет к минимуму производственные запасы и остаток продукции. -

Выравнивание социально-экономического развития страны, комплексное развитие экономики регионов и субъектов Российской Федерации. 4

Кроме того, увеличивать эффективность использования ресурсов можно на основе улучшения управления расходами.

Данные направления повышения эффективности использования ресурсов должны ежегодно корректироваться с учетом изменяющихся внешних и внутренних обстоятельств. План повышения эффективности использования ресурсов должен носить комплексный характер, то есть должен учитывать все факторы, которые влияют на эффективность использования ресурсов

1.4 Методика оценки эффективности использования ресурсов в сфере логистики

Оценка эффективности использования финансовых ресурсов необходима для принятия управленческих решений, которые направлены на рост прибыльности, выявление причин убытков, а также обеспечение стабильного финансового состояния. От качества проведения данной оценки зависит эффективность принятия управленческих решений, которые

связаны с дальнейшим использованием собственных, привлеченных и заемных финансовых ресурсов.5

Существует много методик оценки эффективности финансовых ресурсов, но основным из них является метод расчёта рентабельности - рентабельность показывает прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции. Показатели рентабельности более полно, чем прибыль, отражают результаты деятельности предприятия. Рентабельность бывает:

-

Рентабельность продукции - показатель обозначает эффективность затрат. Он показывает долю прибыли в каждом рубле, затраченном на производство продукции. Определяется по формуле:

, (1.1)

, (1.1)где Rпр – рентабельность продукции, %;

Пр – прибыль, руб.;

С – себестоимость, руб.

-

Рентабельность продаж - она показывает, сколько прибыли получает компания с каждого рубля выручки. Можно найти следующим способом:

, (1.2)

, (1.2)где Rпрод – рентабельность продаж, %;

В – выручка, руб.

-

Общая рентабельность – определяется по формуле:

, (1.3)

, (1.3)где Rобщ – общая рентабельность, %;

Пб – балансовая прибыль, руб.;

ОПФср – среднегодовая стоимость основных производственных фондов, руб.;

ОбСн – стоимость нормируемых оборотных средств, руб.

-

Расчётная рентабельность – показывает величину чистой прибыли, приходящийся на каждый рубль производственных фондов. Рассчитывается следующим образом:

, (1.4)

, (1.4)где Rрасч – расчётная рентабельность, %;

ЧП – чистая прибыль, руб.6

Существует условное деление показателей, по которым оценивают эффективность применения ОС, на две группы.

-

Обобщающие показатели – эти факторы оценивают эффективность ОС на любом экономическом уровне, от макроэкономического – всего народного хозяйства в его совокупности – до каждой конкретной организации. Они затрагивают разнообразные аспекты функционирования фондов. -

Частные показатели – помогают уточнить рентабельность применения основных фондов непосредственно на данном предприятии. Они отражают конкретные уровни влияние того или иного показателя на результативность функционирования ОС (в основном, это касается оборудования и площадей, отданных под производство).7

К данным показателям оценки эффективности ОС относятся:

-

Фондорентабельность - показывает прибыль, приходящуюся на рубль основных фондов. Рассчитывается по формуле:

, (1.5)

, (1.5)где ФР – фондорентабельность, руб./руб.

-

Фондоотдача - определяет количество продукции, производимой на один рубль основных фондов. Определяется по формуле:

, (1.6)

, (1.6)где ФО – фондоотдача, руб./руб.;

ВП – годовой объём выпуска продукции, руб.

-

Фондоёмкость - показывает величину стоимости основных фондов, приходящуюся на единицу продукции, выпущенную предприятием, является обратным показателем фондоотдачи. Находится следующим образом:

(1.7)

(1.7)или

, (1.8)

, (1.8)где ФЁ – фондоёмкость, руб./руб.

Эффективность использования оборотных средств характеризуется системой экономических показателей, которые применяются в тематическом, комплексном анализе и планировании при оценке состояния финансовой деятельности и уровня деловой активности организации.8

Рассмотрим следующие показатели эффективности использования оборотных средств:

-

Коэффициент оборачиваемости – это количество оборотов, которое совершают основные средства за определённый период. Рассчитывается по формуле:

, (1.9)

, (1.9)где Коб – Коэффициент оборачиваемости.

-

Себестоимость на 1 руб. валовой продукции - Чтобы подсчитать показатель затрат на 1 рубль реализованной продукции, необходимо:

, (1.10)

, (1.10)где Себестоимость на 1руб. ВП - себестоимость на 1 руб. валовой продукции, руб./ед.;

Себестоимость ВП – себестоимость валовой продукции, руб.;

ВП – сумма валовой продукции, ед.

-

Логистические затраты на 1 руб. валовой продукции – определяется по формуле:

, (1.11)

, (1.11)где ЛЗ на 1руб. ВП - логистические затраты на 1 руб. валовой продукции, руб./ед.;

ЛЗ на сумму ВП – логистические затраты на сумму валовой продукции, руб.

9

Анализ обеспеченности предприятия трудовыми ресурсами включает следующие составляющие:

-

количественную оценку обеспеченности; -

оценку качественного состава рабочих; -

влияние изменения состава трудовых ресурсов на объем производства.10

Рассмотрим необходимые показатели эффективности использования трудовых ресурсов организации:

-

Выработка логистического персонала – определяется по формуле:

, (1.12)

, (1.12)где Выработка лог.персонала - выработка логистического персонала, руб./чел.;

ССЧ – среднесписочная численность работников, чел.

-

Заработная плата на 1 руб. затрат – рассчитывается следующим образом:

, (1.13)

, (1.13)где ЗП на 1руб. затрат - заработная плата на 1 руб. затрат, руб./руб.;

ЗПср.мес. – среднемесячная ЗП, руб.;

З – затраты на производство продукции, руб.

-

Заработная плата на 1 руб. выручки – можно найти с помощью формулы:

, (1.14)

, (1.14)где ЗП на 1руб. выручки - заработная плата на 1 руб. выручки, руб./руб.11

- 1 2 3 4 5 6