Файл: Ситуационный анализ продуктового портфеля услуг АО «Казпочта»».pdf

Добавлен: 16.02.2024

Просмотров: 21

Скачиваний: 0

Содержание:

Введение

Акционерное общество «Казпочта» (далее – АО «Казпочта», Общество) – назначенный оператор почты Республики Казахстан, является одним из важных элементов общегосударственной инфраструктуры, а также представляет Казахстан во Всемирном почтовом союзе.

Днем создания казахстанской почты считается 5 апреля 1993 года. В соответствии с постановлением Кабинета Министров РК «О совершенствовании структуры управления отрасли связи Республики Казахстан» произошло разделение отрасли связи на электросвязь и почту.

В соответствии с Законом Республики Казахстан от 8 февраля 2003 года «О почте» и другими нормативными правовыми актами проводником государственной политики по развитию в республике почтово-сберегательной системы определен Национальный оператор почты в лице Акционерного общества «Казпочта».

На сегодняшний день, АО «Казпочта» предлагает целый спектр почтовых, финансовых и иных услуг, в том числе общедоступные услуги почтовой связи.

Бурное развитие альтернативных средств связи в последнее десятилетие значительно снизило спрос на традиционные услуги почтовой связи, что серьезно сказалось на показателях доходности деятельности Общества. Выполняя обязательства по предоставлению общедоступных услуг населению, тарифы на которые регулируются законодательными актами РК, Общество вынуждено вести перекрестное финансирование в виду их убыточности. Высокодоходные рынки услуг являются привлекательными также и для конкурентов, которые проявляют большую гибкость в реагировании на изменения рыночной конъюнктуры и внедрении новых технологий.

В этой связи в Обществе назрела необходимость четкого понимания своего положения на рынке услуг, определения будущего положения на целевых рынках посредством оптимизации портфеля услуг, разработки и внедрения новых инновационных продуктов, которые обеспечат высокую эффективность деятельности.

Для достижения целей по продвижению услуг на рынке, Обществу необходим совершенно новый имидж, соответствующий рыночному позиционированию, и представляющий собой образ престижной организации с высоким уровнем доверия клиентов.

Необходимость определения будущего положения на целевых рынках посредством оптимизации портфеля услуг обусловили выбор темы курсовой работы.

Целью курсовой работы является анализ продуктового портфеля услуг на примере АО «Казпочта». В качестве источников для написания проекта используются различные нормативные, плановые и отчетные материалы: данные годовых отчетов компании.

Развитие портфеля почтовых услуг, является важной социально-экономической составляющей для развития страны. Необходимо отметить, что традиционные услуги почтовой связи имеют высокую социальную направленность.

Традиционная бизнес модель национальных почтовых администраций повсеместно в мире перестраивается под влиянием следующих основных тенденций:

− Уменьшение объемов традиционных бумажных отправлений;

− Рост количества посылочных отправлений;

− Изменение поведения и потребностей потребителей в сфере почтовых услуг.

Внешние и внутренние факторы требуют от Общества перехода от традиционной модели национального оператора почты, на новую бизнес модель, нацеленную на потребности потребителей. А также, укрепление устойчивой и прибыльной деятельности компании, учитывающую ключевое влияние современных инновационных технологий, предусматривающую расширение спектра услуг и высокое качество обслуживания.

На казахстанском рынке почтово-курьерской связи в последние 5 лет отмечен бурный рост, количество субъектов рынка увеличилось в 3 раза. На сегодняшний день, на рынке действуют около 85 официально зарегистрированных компаний.

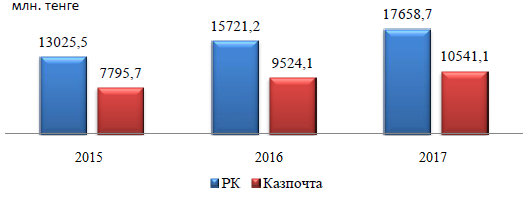

Рынок почтово-курьерских услуг в 2016г. показал рост в 20%, в 2017г. – 12,3%. Общество потеряло 1% рынка по сравнению с 2015г.

Рисунок 1 – Доходы от почтово-курьерских услуг

В структуре доходов Общества от почтовых услуг наибольший удельный вес приходится на доходы от письменной корреспонденции (25,1%), печатных периодических изданий (16,4%) и услуг специальной связи (14,2%).

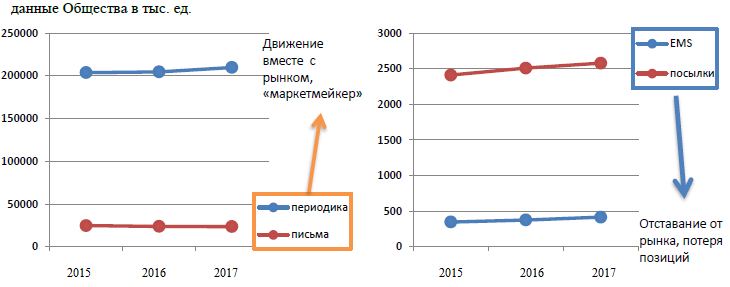

Рисунок 2 – Объемы почтовых услуг

Письменная корреспонденция. По данным Агентства РК по статистике объем рынка письменной корреспонденции в 2017г. составил 57 млн. отправлений (с учетом Директ мейл и извещений, распространенных почтовыми операторами), рост к показателю 2016г. составил 3,2%. В денежном выражении объем рынка составляет 3 016,4 млн. тенге, рост к показателю 2016г. составил 0,9%. В сегменте письменной корреспонденции без учета Директ мейл, Общество является лидером и занимает более 85% рынка РК. Основными конкурентами Общества по пересылке писем по РК являются компании Алем ТАТ и Марал Сай, в пакете услуг которых предусмотрены услуги «Эконом» по приемлемой цене наземным транспортом за более длительный срок доставки. Несмотря на угрозу замещения письменной корреспонденции электронными каналами, у Общества есть потенциал не только удержания, но и существенного роста объемов в определенном сегменте. Согласно рекомендациям ВПС для почтовых администраций различных стран, развитие Директ мейл является стратегической задачей. Прямая почтовая рассылка (Директ мейл) – является одним из мощных рекламных инструментов, помогающий повышать продажи и уровень узнаваемости бренда, а также в проведении соцопросов населения. Основными конкурентами по услуге Директ мейл среди курьерских компаний являются CitiServExpress, Direct Delivery, Алапост. Согласно экспертным оценкам доля рынка Общества с учетом всех участников, в т.ч. рекламных агентств, составляет 20%. Сдерживающими факторами развития услуги Директ мейл являются отсутствие контроля за доставкой отправлений и сегментированных баз данных для рассылки, при этом тарифы на услуги по пересылке письменной корреспонденции являются привлекательными для клиентов.

Посылочные отправления. Сегмент посылочных отправлений является быстрорастущим на мировом рынке. Согласно консервативным прогнозам к 2020г., данный рынок как минимум утроится в ценах 2016г. По данным Агентства РК по статистике объем рынка посылочных отправлений в 2017г. составил 3,9 млн. отправлений (с учетом КГПО, перевезенных почтовыми операторами), рост к показателю 2016г. составил 2,6%. В денежном выражении объем рынка составляет 2 625 млн. тенге, рост к показателю 2016г. составил 18,5%. Доля рынка Общества согласно экспертной оценке и с учетом всех участников рынка по простым посылочным отправлениям составляет 61%, по КГПО – 28%. Основными конкурентами на внутреннем рынке посылочных отправлений являются ExLine, Avis Logistics, Garant Post Service, Asia Sky Express, DPD, Pony Express, Алем ТАТ. Несомненными лидерами на рынке международных перевозок посылок и грузов являются такие компании как: DHL, TNT Express и UPS. Конкурентами на внутреннем рынке перевозки КГПО и грузов являются АО «Багажные перевозки», Алем ТАТ, Транс Комплекс Сервис, DPD, Pony Express, ABT&E-Trans Forwarding Company, также на данном рынке ведут свою деятельность компании, позиционирующиеся как транспортно-логистические, и частные перевозчики. Наиболее значимыми критериями для клиентов при выборе поставщика услуг являются цена, сохранность и сроки доставки.

В последние годы наблюдается тенденция увеличения числа перевозок крупногабаритных тяжеловесных грузов, что вызвано повышением эффективности работы отдельных отраслей промышленности благодаря применению оборудования полной заводской сборки, габаритно-весовые параметры которого весьма велики. В рыночных условиях перевозка КГПО должна осуществляться с учетом логистического подхода: точно в срок, с минимальной стоимостью и без риска повреждения груза. При транспортировке КГПО соблюдение всех этих требований осложняет процесс перевозки. Поэтому для таких грузов, необходим более детальный подход к определению возможности безопасного провоза по транспортным сетям, обладающим различными параметрами.

Перевозку крупногабаритных грузов от перевозки иных грузов, отличают некоторые особенности, которые вызваны необходимостью оформления специальных сопроводительных документом и разрешений. Необходимо находить оптимальный маршрут, в каждом конкретном случае исходя из параметров перевозимого груза.

Развитие Интернет-магазинов и электронной коммерции способствует повышению спроса на данную услугу. Международные перевозчики планируют выход и/или активное расширение своего присутствия на казахстанском рынке. Альтернативные операторы рассчитывают расширить спектр оказываемых услуг за счет таможенного оформления почтовых отправлений и срочной доставки. Потенциальной угрозой является объединение локальных курьерских компаний в рамках союза или единой компании. В настоящее время городские курьерские компании обладают сильной позицией в своих городах, но не имеют инфраструктуры для того, чтобы обеспечить транспортировку за пределами города.

Технологическое отставание и высокие издержки, и как следствие – невозможность оперативно предложить рынку продукт, с требуемым соотношением цены и качества создает риск потери наиболее привлекательных сегментов рынка.

Ускоренная почта EMS. Объем рынка услуг ускоренной почты и курьерской связи в 2017г. составил 8310,7 млн. тенге, рост к показателю 2016г. при этом составил более 20%. На рынке курьерских услуг РК присутствует более 45 компаний, в том числе такие крупные международные компании, как: «DHL», «FеdEx», «TNT», «UPS», а также целый ряд отечественных компаний, предоставляющих услуги в отдельных областных центрах РК. Конкурирующие компании, ориентированные на коммерческий сегмент рынка в городской местности, ведут ограниченную деятельность в сегменте физических лиц, фактически не имеют прямого доступа к сельскому сегменту рынка. Указанные компании осуществляют свою деятельность в РК уже в течение 8-11 лет, и составляют серьезную конкуренцию. Доля рынка Общества согласно экспертной оценке составляет 18%. Наиболее высокий уровень конкуренции присутствует на сегменте рынка В2В между областными центрами РК, наименьшая конкуренция в сельском сегменте рынка. На динамику развития ускоренной доставки влияет в первую очередь бурный рост дистанционной торговли, подстегиваемый распространением электронного декларирования, развитием таможенного союза, общей динамикой ВВП и международной торговли. В стоимостном выражении сегмент экспресс-доставки занимает до 35% всего объема авиагрузов. Данная услуга составляет 4% от общего дохода Общества от основной деятельности и является быстрорастущей.

Периодические печатные издания. Общество имеет огромный опыт в распространении периодических печатных изданий. Законченный производственный цикл позволяет работникам почтовой связи максимально обслуживать клиентов, начиная от приема подписки, обработки заказов, передачи их издателям, редакциям, заканчивая перевозкой и доставкой газет и журналов подписчикам, без посредников. По данным Агентства РК по статистике объем рынка в 2017г. составил 209,8 млн. ед. (рост на 2,5% к уровню 2016г.) или 1 717,3 млн. тенге (снижение на 1,1% к 2016г.). На сегодняшний день на рынке распространения печатной продукции, наряду с Обществом, доля рынка которого составляет 96%, работают альтернативные структуры такие как, ТОО «Казпресс», ТОО «Евразия - пресс», ТОО «Эврика - Пресс», ТОО ГУРП «Дауыс», ТОО «Бико», ТОО «Бурда-Алатау-пресс», а также другие компании, работающие на уровне отдельных областных центров. При редакциях областных газет созданы подразделения, которые занимаются распространением не только местных газет, но и республиканских и российских изданий, создавая конкуренцию областным филиалам Общества.

Такие конкуренты как, ТОО «Евразия-Пресс», ТОО «Эврика-Пресс», ТОО «Казпресс» выпускают собственные каталоги и принимают подписку у корпоративных клиентов.

Уровень конкуренции по подписным изданиям в сегменте рынка В2В в крупных городах высок. При этом следует отметить рост объемов подписных тиражей по всем регионам.

Услуги специальной связи. Рынок услуг специальной связи невелик, так как основной вид деятельности - это предоставление услуг юридическим лицам на разных правах собственности, государственным и бюджетным организациям.

Доля рынка, занимаемая Обществом по услугам специальной связи согласно экспертной оценке в 2017г., составила 98 %. Емкость рынка по данному типу отправлений за 2017г. составила около 1 383,3 млн. тенге. В виду своей специфичности рынок обладает высокими входными барьерами.

В соответствии с нормативно-правовыми актами РК, служба спецсвязи обеспечивает: прием, обработку, перевозку различными видами транспорта и доставку (вручение) пакетной и посылочной корреспонденции закрытого характера, отправлений с Выборными материалами РК, ценных и высокоценных отправлений, отправлений с драгоценными и редкоземельными металлами, драгоценными камнями и изделиями из них, денежными знаками, технической документацией, приборами, аппаратурой и комплектующими изделиями, содержащими виды тайн, охраняемые законом РК, а также отправлений с наркотическими и психотропными веществами.

В РК, помимо Службы специальной связи, оказанием услуг по доставке специальных отправлений осуществляются двумя государственными организациями ГФС и воинская УФПС. ГФС имеет ограниченный перечень государственных учреждений по доставке отправлений закрытого характера, УФПС обеспечивает доставку отправлений только подразделений Министерства обороны РК, эти службы не имеют прав на обслуживание негосударственных организации, так же прием и доставка специальных отправлений осуществляется на безвозмездной основе за счет Республиканского бюджета.

Портфельный анализ почтового бизнеса (GE/McKinsey)

Данная Матрица применяется при наличии в компании большого количества отдельных стратегических бизнес-единиц и продуктовых линеек. Матрица является удобным инструментом определения приоритетности инвестирования в различные виды бизнеса и для перераспределения ресурсов.