Файл: Особенности финансирования инновационных проектов (Теоретические аспекты инновационных проектов на предприятии, особенности финансирования проектов).pdf

Добавлен: 16.02.2024

Просмотров: 99

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Понятие и сущность инновационных проектов

1.2 Этапы и стадии организации инновационного проекта

1.3 Формы источников финансирования на разных стадиях инновационного бизнес-проекта

1.4 Классификация форм проектного финансирования

1.5 Формы смешанного проектного финансирования

1.6 Специфика венчурного финансирования

Глава 2. Анализ хозяйственной деятельности производственного процесса ООО РН-РЕМОНТ НПО

2.2 Анализ хозяйственной деятельности предприятия

2.3 Анализ финансовой деятельности

3.2 Разработка инновационного проекта предприятия

3.3 Расчёт экономической эффективности программы технического перевооружения предприятия

Главная задача оценки ликвидности баланса – определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Далее проведем сопоставление итогов приведенных групп по активу и пассиву с целью определения ликвидности баланса анализируемого предприятия. Условие абсолютной ликвидности баланса:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4.

Результаты оценки ликвидности баланса и сопоставление групп по активу и пассиву представим в форме таблицы (таблица 18).

Таблица 18

Группировка статей баланса для анализа ликвидности

|

Актив |

На 2019 |

На 2019 |

Пассив |

На 2019 |

На 2019 |

Платежный излишек или недостаток |

|

|

На 2019 |

На 2019 |

||||||

|

1. Наиболее ликвидные активы |

73340 |

233894 |

1. Наиболее срочные обязательства |

33523 |

464174 |

39817 |

-230280 |

|

2. Быстро реализуемые активы |

976478 |

795819 |

2. Краткосрочные обязательства |

110912 |

106751 |

865566 |

689068 |

|

3. Медленно реализуемые активы |

594070 |

663720 |

3. Долгосрочные обязательства |

92515 |

69968 |

501555 |

593752 |

|

4. Трудно реализуемые активы |

771878 |

802020 |

4. Постоянные пассивы |

1394895 |

1399633 |

-623017 |

-597613 |

|

БАЛАНС |

2427598 |

2585662 |

БАЛАНС |

2427598 |

2585662 |

х |

х |

Проанализировав ликвидность баланса, можем сказать, что в 2019 г. баланс был абсолютно ликвидным, а в 2019 г. ситуация ухудшилась и баланс стал неликвидным, поскольку не выполняется первое.

Для оценки платежеспособности организации также используются четыре основных относительных показателя (коэффициента) ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств. Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами.

Главная цель анализа движения денежных потоков – оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей.

Анализ коэффициентов ликвидности предприятия представим в табличной форме (таблица 20). В расчётных формулах данной таблицы используются показатели, приведённые в таблице 19.

Таблица 20

Показатели платежеспособности предприятия

|

Показатели |

Формула расчета |

На 2019 |

На 2019 |

Темп роста,% |

Контрольное значение |

|

1 |

2 |

3 |

4 |

5 |

|

|

Кт |

11,38 |

2,97 |

26,06 |

От 1 до 2 |

|

Кб |

7,27 |

1,80 |

24,81 |

От 0,4 до 0,8 |

|

Ка.л. |

0,51 |

0,41 |

80,68 |

От 0,1 до 0,2 |

Анализ показателей платежеспособности предприятия показал отрицательную динамику по всем коэффициентам. Это свидетельствует об ухудшении платежеспособности предприятия в целом.

Далее проведем диагностику вероятности банкротства в соответствии с действующим законодательством по ограниченному круги показателей (табл. 21).

Таблица 21

Оценка структуры баланса и платежеспособности предприятия

|

Показатель |

На начало года |

На конец года |

Контрольное значение |

|

1. Коэффициент текущей ликвидности |

11,38 |

2,97 |

≥ 2 |

|

2. Коэффициент обеспеченности собственными средствами |

0,2 |

0,15 |

≥ 0,1 |

|

0,85 |

0,87 |

≥ 1 |

Структура баланса является удовлетворительной (коэффициент текущей ликвидности выше нормативного), поэтому рассчитывать коэффициент восстановления платежеспособности нет потребности.

Кроме того, оценим вероятность банкротства по комплексному Z-показателю Альтмана.

Z = 1,2ЧОК/ВБ + 1,4НК/ВБ + 3,3 БП/ВБ + 0,6УК/ЗК + 1,0В/ВБ (15)

Z 2019 = 0,69 + 0,64 + 0,58 + 0,287 + 1,25 = 3,45

Z 2019 = 0,6 + 0,8 + 0,46 + 0,24 + 1,236 = 3,336

Z > 2,99 — ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Таким образом, анализ финансового состояния показал, что предприятие имеет высокое финансовое состояние. Не смотря на неликвидность баланса и платежеспособность. Предприятие является финансово независимым от внешних источников финансирования, а его собственный капитал имеет положительную динамику. Однако диагностика банкротства показала низкую вероятность банкротства предприятия.

Сумма прибыли и уровень рентабельности являются основными показателями, характеризирующими результаты финансово-хозяйственной деятельности предприятия. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние.

В первую очередь для анализа результатов хозяйственной деятельности проанализируем динамику и структуру финансовых результатов по данным формы № 2 (табл. 22).

Анализ динамики финансовых результатов показал разноплановую тенденцию. Так, проценты к получению и уплате увеличились на 200,35% и 463,27% соответственно. Прочие доходы также возросли на 296,29%. Все остальные показатели прибыли сократились.

Таблица 22

Анализ динамики и структуры финансовых результатов

|

Показатель |

Базисный год |

Отчетный год |

Изменение |

||||

|

Тыс. руб. |

Уд.вес,% |

Тыс. руб. |

Уд.вес,% |

Тыс. руб. |

Уд.вес,% |

Темп роста, % |

|

|

Прибыль от продаж |

345 566 |

100 |

286 215 |

100 |

-59 351 |

0 |

82,82 |

|

Проценты к получению |

4 835 |

1,40 |

9 687 |

3,38 |

- |

1,99 |

200,35 |

|

Проценты к уплате |

8 837 |

2,56 |

40 939 |

14,30 |

- |

11,75 |

463,27 |

|

Доходы от участия в других организациях |

0 |

0,00 |

0 |

0,00 |

- |

0,00 |

0 |

|

Прочие операционные доходы |

21 350 |

6,18 |

63 258 |

22,10 |

41 908 |

15,92 |

296,29 |

|

Прочие операционные расходы |

103 316 |

29,90 |

80 674 |

28,19 |

-22 642 |

-1,71 |

78,08 |

|

Внереализационные доходы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

|

Внереализационные расходы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

|

Прибыль до налогообложения |

259 598 |

75,12 |

237 547 |

83,00 |

-22 051 |

7,87 |

91,51 |

|

Налог на прибыль |

63 221 |

18,29 |

42 820 |

14,96 |

-20 401 |

-3,33 |

67,73 |

|

Чистая прибыль |

198 929 |

57,57 |

188 238 |

65,77 |

-10 691 |

8,20 |

94,63 |

Что касается структуры финансовых результатов тоже имеет изменения. Наибольший удельный вес как в 2019 г., так и в 2019г. занимает прибыль до налогообложения (75,12% и 83,0% соответственно). Увеличился удельный вес прочих доходов с 6,18% до 22,1%, а также процентов к уплате с 2,56% до 14,3%.

Факторный анализ чистой прибыли проведем по модели:

ЧП = В * С/В * ВП/С – ДиР – НП = В * dс * Рпд – Дир – НП (16)

где В – выручка от реализации

С – себестоимость

ВП – валовая прибыль

НП – налог на прибыль

ДиР – доходы и расходы от прочих видов деятельности

dс – доля себестоимости в выручке от реализации

Рпд – рентабельность производства

Результаты анализа представим в табличной форме (табл. 23)

Таблица 23

Анализ влияния факторов на изменение чистой прибыли

|

Показатель |

Обозначение |

Базисный год |

Отчетный год |

Изменение |

Влияние фактора |

|

Выручка |

В |

4 170 763 |

4 085 729 |

-85 034 |

247 177,73 |

|

налог на прибыль |

НП |

3 567 163 |

3 507 342 |

-59 821 |

64 550,00 |

|

доходы и расходы от прочих видов деятельности |

ДиР |

-81 966 |

-17 416 |

64 550 |

20 401,00 |

|

доля себестоимости в выручке от реализации |

dс |

0,8553 |

0,8584 |

0,0032 |

2 183,95 |

|

рентабельность производства |

Рпд |

0,1692 |

0,1649 |

-0,0043 |

-15 090,68 |

Видим, что на изменение чистой прибыли единственное отрицательное влияние, оказало изменение рентабельности производства. Все остальные показатели имеют положительное влияние.

Эффективность деятельности предприятия наиболее полно характеризуют показатели рентабельности, поскольку являются относительными показателями, сопоставляющими результаты и затратами.

Динамику показателей рентабельности проанализируем в табличной форме (табл. 24).

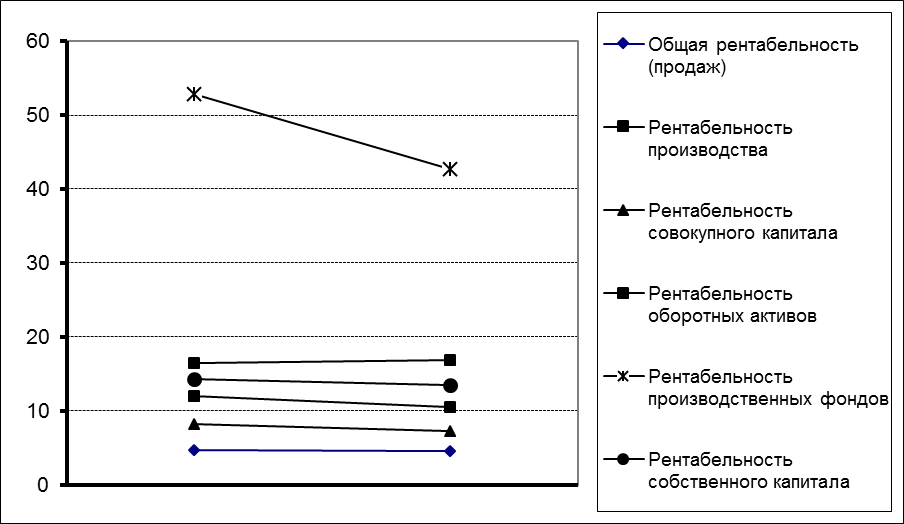

Таблица 24

Показатели рентабельности предприятия, %

|

Показатель |

Обозначение |

2019 г. |

2019 г. |

Темп роста, % |

|

Общая рентабельность (продаж) |

Р пр = ЧП/В |

0,0477 |

0,0461 |

96,60% |

|

Рентабельность производства (окупаемость затрат) |

Р пд = ВП/С |

0,1649 |

0,1692 |

102,61% |

|

Рентабельность совокупного капитала (активов) |

Р к = ЧП/ВБ |

0,0819 |

0,0728 |

88,84% |

|

Рентабельность оборотных активов |

Роа= ЧП/ОА |

0,1201 |

0,1055 |

87,84% |

|

Рентабельность производственных фондов |

Рпф=БП/ПФ |

0,5290 |

0,4265 |

80,62% |

|

Рентабельность финансовых вложений |

Рфв = Пфв/ (ДФВ+КФВ) |

0 |

0 |

0 |

|

Рентабельность собственного капитала |

Рск = ЧП/СК |

0,1426 |

0,1345 |

94,31% |

Рентабельность совокупного капитала (Р к) анализируем по модели:

Р к = Р пр * 1/ (1/Коб + 1/ФО + 1/ФОн) (17)

Где Р пр – рентабельность продаж

Коб – коэффициент оборачиваемости

ФО – фондоотдача основных фондов

Фон – фондоотдача нематериальных активов

Динамику наиболее важных показателей рентабельности представим графически (рис. 5).

Рисунок 5 - Динамика наиболее важных показателей рентабельности

Результаты анализа представим в табличной форме (табл. 25).

Таблица 25

Анализ влияния факторов на изменение рентабельности капитала

|

Показатели |

Обозначение |

Базисный год |

Отчетный год |

Изменение |

|

Выручка от реализации |

В |

4 170 763 |

4 085 729,0 |

-85 034,0 |

|

Чистая прибыль |

ЧП |

198 929,0 |

188 238,0 |

-10 691,00 |

|

Средний остаток оборотных средств |

ОА |

1 655 720,0 |

1 783 642,0 |

127 922,00 |

|

Средняя стоимость основных фондов |

ОФ |

653 185,0 |

671 082,0 |

17 897,00 |

|

Средняя стоимость нематериальных активов |

НА |

1 994,0 |

5 058,0 |

3 064,00 |

|

Среднегодовая величина капитала |

СК |

2 427 598,0 |

2 585 662,0 |

158 064,00 |

|

Рентабельность капитала |

Р ск |

8,62 |

7,65 |

-0,96 |

|

Рентабельность продаж, в долях |

Р пр |

0,0477 |

0,0461 |

0,00 |

|

Коэффициент оборачиваемости оборотных активов |

Коб |

2,5190 |

2,2907 |

-0,23 |

|

Фондоотдача основных фондов |

ФО |

6,3853 |

6,0883 |

-0,30 |

|

Фондоотдача нематериальных активов |

ФОн |

2091,6565 |

807,7756 |

-1 283,88 |

|

Влияние на изменение рентабельности капитала |

||||

|

Рентабельности продаж |

Х |

Х |

-0,29 |

|

|

Коэффициента оборачиваемости |

Х |

Х |

-0,56 |

|

|

Фондоотдачи основных средств |

Х |

Х |

-0,10 |

|

|

Фондоотдачи нематериальных активов |

Х |

Х |

-0,02 |

|