Файл: Организация безналичных расчётов в банках (на примере ПАО Сбербанк).pdf

Добавлен: 11.03.2024

Просмотров: 69

Скачиваний: 1

СОДЕРЖАНИЕ

Глава 1.Теоретические основы безналичных расчетов

1.1. Принципы организации безналичных расчетов

1.2. Характеристика системы безналичных расчетов

1.3. Основные формы безналичных расчетов

Глава 2. Анализ системы безналичных расчетов в ПАО «Сбербанк»

2.1. Анализ принципов, форм и механизмов безналичных расчетов для юридических лиц

2.2. Анализ принципов, форм и механизмов безналичных расчетов для физических лиц

Глава 3. Пути совершенствования безналичных расчетов юридических и физических лиц

3.1. Рекомендации по совершенствованию безналичных расчетов для юридических лиц

3.2. Рекомендации по совершенствованию безналичных расчетов для физических лиц

Для дальнейшего успешного внедрения карточных технологий коммерческим банкам необходимо:

- расширять сеть банкоматов и POS-терминалов, чтобы держатель карты был уверен в тому, что он может получить деньги и рассчитаться карточкой в любое время;

- продолжать активно внедрять зарплатные проекты, что позволит централизованно привлечь большое количество клиентов, дополнительно получить свободные банковские ресурсы и приучать население к карточных расчетов;

- привлекать в число своих клиентов предприятия торговли и услуг, которые будут принимать к оплате пластиковые карты;

- продолжать внедрять различные виды услуг для различных клиентов (студентов, пенсионеров, и так далее).

Таким образом, главной задачей современного карточного бизнеса является усиление доверия потенциальных клиентов к платежным картам. В результате этого будет расти эмиссия, которая будет выражаться не только количественно, но и качественно. То есть, на карточных счетах будем видеть остатки, карточки будут использоваться не только для снятия наличности, но и для расчетов, а это будет источником доходов банков, которые будут способствовать развитию экономики, ее детенизации, стабилизации и тому подобное.

От состояния безналичных расчетов, своевременного и полного поступления от плательщиков денежных средств зависит состояние денежного обращения ценообразование, кредитные отношения, финансовое состояние предприятий и банковских учреждений, и, как итог социальное положение населения, поэтому исследование развития безналичных расчетов в Украине является актуальной темой.

В настоящее время безналичные расчеты и платежи в основном осуществляются с помощью платежных карточек, которые являются одним из наиболее динамичных сегментов рынка розничных платежей. Обращает внимание на себя тот факт, что несмотря на сложные испытания, в течение 2014-2015 годов. наблюдалось увеличение доверия общества к предоставления электронных платежных услуг через увеличение использования платежных карт и объемов безналичных платежей.

Благодаря этим усилиям в 2016 году наблюдался быстрый рост пользователей интернет - платформы банковских услуг Сбербанк Бизнес ОнЛ@йн — их число увеличилось более чем в два раза относительно уровня 2013 года. Доля бумажных транзакций в 2016 году снизилась до 17%.

Новые предложения Сбербанка для юридических лиц разрабатываются в таких направлениях:

- расширили использование платформы «Кредитная Фабрика»;

- запустили инновационные кредитные продукты, такие как «Бизнес-старт» и «Бизнес-Овердрафт».

- введена банковская услуга Сбербанк Бизнес ОнЛ@йн.

Развитие услуг, предоставляемых корпоративным клиентам на комиссионной основе, нацелено на повышение качества обслуживания Банка и снижение издержек. Продолжают развиваться различные каналы дистанционного обслуживания корпоративных клиентов. Это делается в целях снижения доли трудоемких операций, основанных на бумажном документообороте, а также перевода стандартных операций в удаленные каналы обслуживания.

2.2. Анализ принципов, форм и механизмов безналичных расчетов для физических лиц

В России за последние годы в разы увеличилось использование безналичных платёжных инструментов в розничном сегменте – среди физических лиц, свою нишу завоевали безналичные денежные средства (таблица 4). Наибольший удельный вес занимает доля средств клиентов (физических лиц): 2014 год – 59,85%, 2015 год – 51,83%, 2016 год – 51,66%. Далее следуют средства корпоративных клиентов: 2014 год – 23,06%, 2015 год – 23,72%, 2016 год – 22,22%.

Общая сумма обязательств ПАО «Сбербанк России» на 01.01.2017 г. по сравнению с предыдущим годом увеличилась на 21%. На протяжении 2014-2016 гг. Сбербанку удалось не только удерживать очень высокий темп роста кредитного портфеля, но и увеличить рыночную долю в сегменте розничного кредитования до 34,2%. Самый высокий темп роста зафиксирован в сегментах потребительского кредитования и жилищного кредитования.

В 2014-2016 гг. ПАО «Сбербанк России» сумел снизить долю неработающих кредитов, а также улучшить общее качество кредитного портфеля. Снижение ожидаемых потерь при устойчивом росте доли необеспеченных продуктов (потребительских и карточных кредитов) в кредитном портфеле показывает, насколько серьезное внимание Банк уделяет качеству кредитного портфеля при управлении рисками (таблица 1).

Из данных таблицы 1 можно сделать вывод, что доля просроченных ссуд физических лиц в ПАО «Сбербанк России», увеличивается, но не значительно, потому как банк постоянно проводит мониторинг таких ссуд, и для уменьшения просроченных задолженностей применяет методы и процедуры управления кредитным риском, которые позволяют банку улучшить качество кредитного портфеля.

Таблица 1

Структура просроченных ссуд физических лиц ПАО «Сбербанк России» 2014-2016 гг., млрд. руб. [20]

|

Показатели |

2014 год |

2015 год |

2016 год |

Изменение, % |

|

Потребительские и прочие ссуды |

52,4 |

73,2 |

111,2 |

2,64 |

|

Жилищное кредитование |

36,8 |

48,8 |

59,4 |

-6,46 |

|

Кредитные карты и овердрафты |

18,6 |

23,9 |

45,8 |

3,75 |

|

Автокредитование |

4,1 |

5,2 |

8,4 |

0,07 |

|

Итого |

110 |

151,1 |

224,8 |

- |

Платежные карты, как свидетельствует опыт развитых стран предоставляют удобства населению и способствуют мобилизации финансовых ресурсов Сбербанка, что повышает инвестиционные возможности страны. Эффективность платежной системы обычно характеризуют: количество эмитентов, количество выпущенных карт, количество активных карт, количество и сумма операций, совершаемых с использованием банковской платежной карточки, остатки на карточных счетах и тому подобное.

На все эти показатели влияет разветвленность платежной системы: количество терминалов, банкоматов, импринтеров, и удобство пользования ими. Не менее важным фактором, влияющим на развитие платежной системы также является информированность населения о назначении и возможности банковских платежных карточек.

В 2016 году розничный бизнес привлекал внимание ПАО «Сбербанк» по причине ускоренного роста размеров розничного кредитования, результатом которого стал показатель роста рынка на 39,4%. При использовании данное тенденции Сбербанк увеличил свою часть среди участников розничного кредитования, при чем самых высокие показатели относятся на сектор кредитных карт. Так же в 2016 году повысился уровень конкуренции за депозиты физических лиц, что стало причиной значительного удорожания фондирования для банков [23].

Еще одно событие 2016 года связано с ускоренным ростом объема и качества расчётное–кассовых услуг при обслуживании розничной клиентуры. Были проведены меры приведшие к расширению и развитию сети удаленного доступа. Результатом этих мер стало укреплений позиций ПАО «Сбербанк России» на рынке банковских карт, который характеризуется высокими показателями динамики и доходности, были внедрены расчетные системы для розничной клиентуры, значительно отличающиеся от уже имеющихся на рынке.

В 2016 году Сбербанк поддержал очень высокий темп роста рынка и увеличил свою долю в сегменте розничного кредитования на 0,7 п.п. — до 32,7%. Самый высокий темп роста отмечается в сегментах, связанных с потребительским кредитованием и кредитными картами. Не плохие показатели отмечаются в сфере ипотечного кредитования.. Таким образом портфель розничных кредитов ПАО «Сбербанк России» в 2016 году повысился на 42,3% и составил 2,5 трлн. руб.

Ускоренный темп роста розничного кредитного портфеля связан с внедрением инновационных решений в последние годы. Среди них методы оценки кредитоспособности потенциальных заемщиков в рамках технологии «Кредитная фабрика».

Бизнес Сбербанка, связанный с кредитными картами, значительно вырос в 2016 году. За год объем ссудной задолженности по кредитным картам увеличился на 139% — до 153 млрд. руб., а количество выпущенных карт выросло почти вдвое — до 8,5 млн. штук. В результате в 2016 году Сбербанк стал лидером рынка кредитных карт.

Ипотечные кредиты — один из ключевых продуктов в розничном сегменте. Доля Банка на рынке составляет 47,6%, что делает его бесспорным лидером. В 2016 году портфель ипотечных кредитов Сбербанка увеличился на 31,2%, что соответствовало рыночным темпам роста, и превысил 1 трлн. руб. Несмотря на высокие процентные ставки, не наблюдалось замедления роста портфеля ипотечных кредитов Сбербанка

В условиях дефицита ликвидности в 2014-2016 гг. конкуренция за источники фондирования усилилась. Одним из наиболее конкурентных стал рынок розничных вкладов, в результате чего средняя стоимость розничных депозитов существенно возросла.

В условиях конкуренции и финансово-экономического кризиса, спрос на платежные услуги со стороны клиентов, конечно, начал уменьшаться, и банки начинают привлекать клиентов с использованием остатка на карточном счете как депозитных средств на которые начисляется процент, от 1 до 2% как раньше, а ставки достигают 18 %.

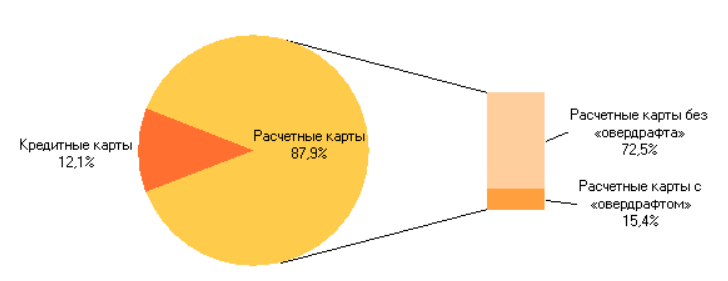

Рисунок 1. Структура расчетных и кредитных карт на 01.01.2017 г. [23]

Важно отметить, что существует ряд факторов, сдерживающих развитие безналичных расчетов (рисунок 2) и в связи с необходимостью повышения надёжности и стабильности осуществляемых платежей и эффективности функционирования всей финансовой системы задачи ПАО «Сбербанк» заключаются в следующем:

- способствовании динамичному развитию экономической и финансовой систем, появлению новых платёжных инструментов;

- необходимости минимизации рисков;

- обеспечении и упрощении доступа к платёжным услугам широкому кругу участников;

- потребности в разработке единых механизмов формирования цен на платёжные услуги, снижения стоимости платёжных услуг и повышении их рентабельности.

Рисунок 2. Факторы, сдерживающие развитие безналичных расчетов в России

Эффективность регулирования сферы безналичных расчетов будет зависеть прежде всего от правильного выбора направлений по которым оно будет осуществляться. В связи с этим, представляется, что регулирование в сфере функционирования безналичных расчетов должно осуществляться, по меньшей мере, в двух важных направлениях [27, c. 189].

Во-первых, платежная система является частью финансовой системы страны. Речь идет о регулировании платежной системы как одного из основных элементов финансовой системы страны со специфическими задачами. Логично было бы говорить, что платежная система государства обязательно должна стать одним из таких приоритетов. Ведь крайне важным для обеспечения развития национальных финансовых систем и мировой финансовой системы в целом является наличие действенного механизма и инфраструктуры перевода средств, которым является платежная система.

Во-вторых, необходимо регулирование платежной системы в контексте ее назначение в обеспечении условий для осуществления хозяйственной деятельности по предоставлению услуг перевода денежных средств и смежных видов услуг субъектов хозяйствования.

Определение этих направлений является отправной точкой для дальнейшего исследования регулирования сферы функционирования безналичных расчетов и их особенностей. Исследуя такое сложное понятие, как государственное регулирование, на наш взгляд, надо применять системный подход и представить его как определенную систему - взаимосвязанную совокупность элементов, функционирующих с определенной целью.

Следовательно, можно утверждать, что стабильное развитие современных интегрированных финансовых и экономических рынков в большой степени зависит от эффективного функционирования платежных систем.