Файл: Организационные аспекты закупки и поставки товаров в коммерческие предприятия (Теоретические основы закупочной деятельности на предприятиях торговли).pdf

Добавлен: 12.03.2024

Просмотров: 40

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы закупочной деятельности на предприятиях торговли

1.1 Сущность, значение и содержание закупочной деятельности на предприятиях торговли

1.2 Организация закупочной деятельности: задачи, функции и ее особенности в оптовой торговле

1.3 Оценка эффективности коммерческой деятельности по закупочной работе

2. Анализ и оценка закупочной деятельности предприятия ИП Диденко – магазин «Любава»

2.1 Краткая организационно-экономическая характеристика предприятия

2.2 Анализ основных факторов определяющих закупочную деятельность

2.3 Анализ основных результатов закупочной деятельности в магазине

3. Проект мероприятий направленный на улучшение закупочной деятельности предприятия

3.1 Мероприятия по совершенствованию закупочной деятельности предприятия

3.2 Экономическая эффективность внедрения проекта мероприятий

Одним из важнейших элементов закупочной работы является выявление и изучение источников закупки, выбор поставщиков и каналов продвижения товаров.

Под поставщиками товаров следует понимать конкретные предприятия различных источников поступления, различных сфер производственно-экономической деятельности, вырабатывающих товары и услуги [3, С. 86].

В обобщённом виде всех поставщиков товаров можно подразделить на две категории: поставщиков - изготовителей и поставщиков – посредников, закупающих продукцию у производителей и реализующих её розничным покупателям.

Поставщиками–посредниками могут быть оптовые предприятия общенационального, регионального уровня различного товарного ассортимента (специализации), составляющие основу системы оптовой структуры на потребительском рынке, оптовые посредники (дистрибьюторы, предприятия-брокеры, предприятия-агенты, дилеры), а также организаторы оптового оборота (оптовые ярмарки, аукционы, товарные биржи, оптовые и мелкооптовые рынки, магазины-склады) [2, С. 164].

Оптовые посредники в условиях рыночной экономики приобретают самостоятельное значение в сфере закупочной деятельности.

Важным посредническим элементом в закупочной деятельности являются организаторы оптового товарооборота - товарные биржи, оптовые ярмарки, аукционы, оптовые рынки и другие предприятия. Основной задачей этих структур является создание условий для организации закупочной и реализационной деятельности клиентов. Однако они не являются самостоятельными субъектами оптовой торговой деятельности.

По территориальному признаку поставщики товаров бывают местными, внеобластными, республиканскими и внереспубликанскими.

По форме собственности поставщики могут быть частными, государственными, муниципальными, кооперативными и иных форм собственности.

Правильный выбор поставщика в условиях рынка весьма сложное дело, и ошибка здесь может дорого стоить предприятию. Выбор наиболее выгодного для предприятия поставщика имеет большое значение, так как от последнего зависит величина затрат на закупку материальных ресурсов.

Одним из важнейших этапов закупочной работы является установление хозяйственных связей с поставщиками. В условиях рыночной экономики большое значение придаётся самостоятельному урегулированию хозяйственных взаимоотношений между поставщиками и покупателями товаров на базе правовых норм гражданского законодательства. При этом существенно повышается роль договоров поставки товаров.

Важной частью коммерческой работы является организация повседневного контроля исполнения договоров и хода поставки товаров. Это позволяет обеспечивать своевременное и бесперебойное поступление товаров в согласованном ассортименте, надлежащего качества и в предусмотренном количестве.

Исполнение договоров поставки товаров контролируется по общему объёму, развёрнутому ассортименту, срокам поставки, качеству и комплектности поставляемых товаров, соблюдению транспортных условий, расчётной дисциплины.

С поставщиками товаров должны быть налажены рациональные хозяйственные связи, преимущественно прямые и долгосрочные договорные взаимоотношения, позволяющие закупать товары непосредственно у поставщиков-изготовителей на стабильной долговременной основе.

1.3 Оценка эффективности коммерческой деятельности по закупочной работе

Несмотря на тесную связь между коммерческой деятельностью и конечными результатами, нельзя считать коммерческую деятельность фирмы эффективной лишь только по наличию положительных финансовых результатов – ведь прибыль, возможно, могла быть больше? Поэтому, чтобы оценить эффективность коммерческой деятельности торговой организации, необходимо произвести оценку эффективности каждого направления коммерческой работы.

В настоящее время не существует единой системы показателей, по которым можно наиболее полно провести оценку эффективности коммерческой деятельности торговой организации. Исходя из сущности и содержания коммерческой деятельности, целесообразно проводить оценку ее эффективности, основываясь на оценке эффективности каждого из ее элементов. Оценив эффективность коммерческой деятельности по каждому из направлений, можно сделать вывод о том, насколько эффективна коммерческая деятельность торгового предприятия в целом [13, С. 90].

При оценке эффективности договорной работы торговой организации принимается во внимание не только количество заключенных договоров с поставщиками и покупателями, но и их качество, т.е. оценивается, насколько выгодны для организации условия договора, изучается степень и методы контроля исполнения договорных обязательств, как партнерами, так и самой организацией.

Для оценки эффективности договорной работы необходимо соотнести прибыль от сделки с затратами на ее совершение, определить насколько обоснованы затраты, предусмотренные условиями договора.

Основным показателем при анализе закупочной деятельности является объем закупок. Поэтому для оценки эффективности деятельности торговой организации в данном направлении, в первую очередь, необходимо проанализировать динамику общего объема закупок и его структуры. Структура объема закупок должна быть представлена как в разрезе товарного ассортимента, так и по каждому из поставщиков [13, С. 105].

Во многом эффективность закупочной деятельности зависит от выбора поставщиков. Оценить, насколько этот выбор правильный, можно с помощью следующих показателей:

а) частота и характер неисполнения (ненадлежащего исполнения) поставщиком договорных обязательств;

б) количество и удельный вес поставок некачественного товара;

в) нарушение установленных сроков поставок по вине поставщика;

г) количество и удельный вес поставок товаров в ненадлежащем количестве и ассортименте;

д) устойчивость условий договора – наличие внесения изменений в договор по наиболее значимым пунктам (цена, ассортимент, сроки и количество);

е) доходность сделки с данным поставщиком (определить сумму валового дохода от продажи товаров данного поставщика, удельный вес в общей сумме валового дохода, долю затрат на совершение сделки в сумме валового дохода от сделки).

Расчет данных показателей необходимо проводить по каждому поставщику отдельно, что позволит при сравнении результатов выявить наиболее надежных и выгодных партнеров.

В качестве показателя эффективности работы с поставщиками может выступать наличие необоснованной и/или просроченной кредиторской задолженности, так как своевременная оплата товаров и услуг говорит об удовлетворительном финансовом состоянии организации, что характеризует его как надежного партнера, позволяет прибегнуть к услугам банка по кредитованию оборотных средств и наладить новые деловые контакты.

Важнейшей составляющей коммерческой деятельности торговой организации по закупкам товаров является управление товарными запасами. От того, насколько грамотно и рационально осуществляется управление товарными запасами, зависит эффективность всей деятельности фирмы.

Главным критерием оценки эффективности управления товарными запасами является оборачиваемость товарных запасов.

Данный коэффициент отражает скорость реализации запасов. Чем он ниже – тем меньше средств вложено в наименее ликвидную часть текущих активов.

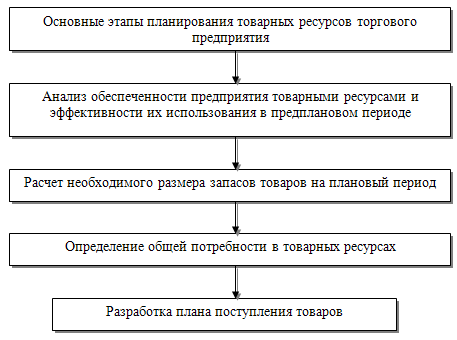

Основными составляющими деятельности по управлению запасами являются: определение оптимального размера товарных запасов и заказываемой партии товаров, а также частоты завоза товаров, которые зависят, в первую очередь, от объема спроса (оборота).

Планирование потребности торгового предприятия в товарных ресурсах проводится в несколько этапов (рис.1).

Рисунок 1 – Этапы планирования товарных ресурсов

В торговле при расчете оптимального размера товарных запасов и заказываемой партии целесообразно исходить из объема реализации за определенный период, например, за месяц. Необходимо также учитывать предполагаемый объем заказов от покупателей, площадь склада, расходы на транспортировку и хранение.

В качестве критерия оптимальности выбирают минимум суммы транспортно-заготовительных расходов и расходов на хранение. И те, и другие зависят от размера заказа, однако характер зависимости каждой из этих статей расходов от объема заказа разный: транспортно-заготовительные расходы при увеличении размера заказа, очевидно, уменьшаются, так как закупки и перевозки осуществляются более крупными партиями и, следовательно, реже; расходы по хранению растут прямо пропорционально размеру заказа [11, С. 91].

Для оценки эффективности коммерческой работы в данном направлении нужно определить, насколько затраты при осуществлении закупок обоснованы. Для этого необходимо соотнести прибыль, полученную в результате реализации закупленных товаров, с затратами, т.е. определить рентабельность затрат.

Таким образом, эффективность коммерческой деятельности по улучшению товарными запасами зависит не только от скорости оборачиваемости товарных запасов, но и от рентабельности затрат, связанных с осуществлением закупок.

2. Анализ и оценка закупочной деятельности предприятия ИП Диденко – магазин «Любава»

2.1 Краткая организационно-экономическая характеристика предприятия

Продуктовый магазин «Любава» создано в 2005 году.

Таблица 1 – Характеристика предприятия

|

Наименование предприятия |

ИП Прокудин П.А. магазин «Любава» |

|

Вид деятельности (специализация) |

продажа продовольственных товаров |

|

Режим работы |

с 8 утра до 9 вечера без перерыва и выходных |

|

Общая площадь магазина |

86 м2 |

|

Тип здания |

Встроенное в жилое здание |

|

Метод обслуживания |

Через прилавок |

Покупателем данного магазина являются люди со средним достатком. У магазина наработана база постоянных клиентов, которым нравится качество обслуживания персонала, качественная продукция, широта ассортимента товара, приемлемые цены магазина.

Управление магазином осуществляется на базе определенной организационной структуры (рисунок 2).

Директор Прокудин П.А.

Администратор

Продавцы

Грузчик

Бухгалтер

Рисунок 2 – Организационная структура магазина «Любава»

Данная организационная структура является линейной. Основная характеристика такой структуры – это сосредоточение всех полномочий и всей информации в руках одного человека (руководителя). Эта особенность линейной структуры определяет ее преимущества (простота, быстрота принятия управленческих решений; согласованность действий сотрудников; легкость контроля) и основной недостаток - высокий уровень требований компетенции руководителя.

Анализ основных экономических показателей деятельности предприятия осуществляется на основе данных статистической отчетности, которые позволяют отследить тенденции его развития, дать комплексную оценку коммерческой деятельности.

Основные экономические показатели деятельности магазина «Любава» представлены в таблице 2.

Таблицы 2 – Анализ основных организационно-экономических показателей деятельности магазина «Любава»

|

Показатель |

2015 год |

2016 год |

2017 год |

Отклонение |

Темп роста, % |

||

|

2016 г от 2015 г |

2017 г от 2016 г |

2017 г от 2016 г |

2017 г от 2015 г |

||||

|

Оборот розничной торговли в действующих ценах, тыс.р. |

12820 |

14280 |

15650 |

1460,0 |

1370,0 |

109,59 |

122,07 |

|

Товарооборот в сопоставимых ценах, тыс.р. |

12820 |

13084 |

14604 |

264,0 |

1520,0 |

111,62 |

113,92 |

|

Валовой доход, тыс.р. |

2651 |

2976 |

3280 |

325,0 |

304,0 |

110,44 |

123,73 |

|

Уровень валового дохода, % |

20,68 |

20,84 |

20,96 |

0,16 |

0,12 |

100,58 |

101,36 |

|

Издержки обращения, тыс.р. |

1530 |

1624 |

1722 |

94,0 |

98,0 |

106,03 |

112,55 |

|

Уровень издержек, % |

11,93 |

11,37 |

11,00 |

-0,56 |

-0,37 |

96,75 |

92,20 |

|

Прибыль от продаж, тыс.р. |

1121 |

1352 |

1558 |

231,0 |

206,0 |

115,24 |

138,98 |

|

Рентабельность прибыли от продаж, % |

8,74 |

9,47 |

9,96 |

0,73 |

0,49 |

105,17 |

113,96 |

|

Среднесписочная численность, чел. |

10 |

11 |

12 |

1 |

0 |

100 |

111,11 |

|

Производительность труда, тыс.р. |

1424,4 |

1428,0 |

1565,0 |

3,6 |

137,0 |

109,59 |

109,87 |

|

Чистая прибыль, тыс.р. |

897 |

1082 |

1246 |

185,0 |

164,0 |

115,16 |

138,91 |

|

Среднегодовая стоимость основных фондов, тыс.р. |

132 |

147 |

116 |

15 |

-31 |

78,91 |

87,87 |

|

Среднегодовая стоимость оборотных средств, тыс.р. |

13783 |

15941 |

16827 |

2158 |

886 |

105,56 |

122,09 |

|

Общая площадь предприятия, кв.м. |

76 |

76 |

76 |

- |

- |

100,0 |

100,0 |

|

Товарооборот на 1 кв.м. площади |

16,98 |

15,93 |

109,59 |

122,08 |

|||