Файл: Оценка эффективности управления предприятием (ООО «Энерком-строй»).pdf

Добавлен: 12.03.2024

Просмотров: 243

Скачиваний: 0

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Сущность эффективности управления, критерии оценки эффективности использования ресурсов

1.2. Взаимосвязь эффективного управления и экономического роста предприятия

2. АНАЛИЗ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ НА ПРИМЕРЕ ООО «ЭНЕРКОМ-СТРОЙ»

2.1. Общая характеристика деятельности ООО «Энерком-строй»

2.2. Анализ эффективности финансово-хозяйственной деятельности

Исходя из вышеприведённого анализа, можно сделать вывод, что производственно-финансовая деятельность ООО «Энерком-строй» к концу анализируемого периода ухудшилась по отдельным показателям, а именно рост себестоимости, выше роста объема реализации, что повлияло на размер чистой прибыли, уменьшив 7,7 % по сравнению с 2017 годом.

Анализ структуры себестоимости продукции ООО «Энерком-строй», таблица 2.2, свидетельствует о том, что преобладающим элементом являются материальные затраты, при чем их удельный вес несколько уменьшился с 70,9% до 70,3%, в связи с опережающим ростом расходов на оплату труда.

Итак, в 2018 году полная себестоимость составила 44800 тыс. рублей, в 2017 году – 39243 тыс. рублей, что на 5557 тыс. рублей и на 8,2% больше, чем в 2017 году. Это связано в основном с увеличением материальных затрат, так как в 2017 году они составили 27723 тыс. рублей, а в 2018 году 31510, что на 3687 тыс. рублей или 13,3 % больше, чем в 2017 году и затрат на оплату труда на 1168 или 19,4%, так как в 2017 году они составляли 6032 тыс. рублей, а в 2018 году – 7200 тыс. рублей.

Таблица 2.2 - Анализ структуры себестоимости ООО «Энерком-строй»

|

Элементы затрат |

2017 год |

2018 год |

Отклонение |

||||

|

тыс. руб. |

удельный вес, в % |

тыс. руб. |

удельный вес, в % |

тыс. руб. |

темп прироста,% |

по удельному весу, в % |

|

|

Всего затрат, в том числе: |

39 243 |

100,0 |

44 800 |

100,0 |

5 557 |

14,2 |

- |

|

Материальные затраты |

27 823 |

70,9 |

31 510 |

70,3 |

3 687 |

13,3 |

(0,6) |

|

Затраты на оплату труда |

6 032 |

15,4 |

7 200 |

16,1 |

1 168 |

19,4 |

0,7 |

|

Отчисления на соц. нужды |

2 050 |

5,2 |

2 448 |

5,5 |

398 |

19,4 |

0,2 |

|

Амортизация |

2 223 |

5,7 |

2 402 |

5,4 |

179 |

8,1 |

(0,3) |

|

Прочие затраты |

1 115 |

2,8 |

1 240 |

2,8 |

125 |

11,2 |

(0,1) |

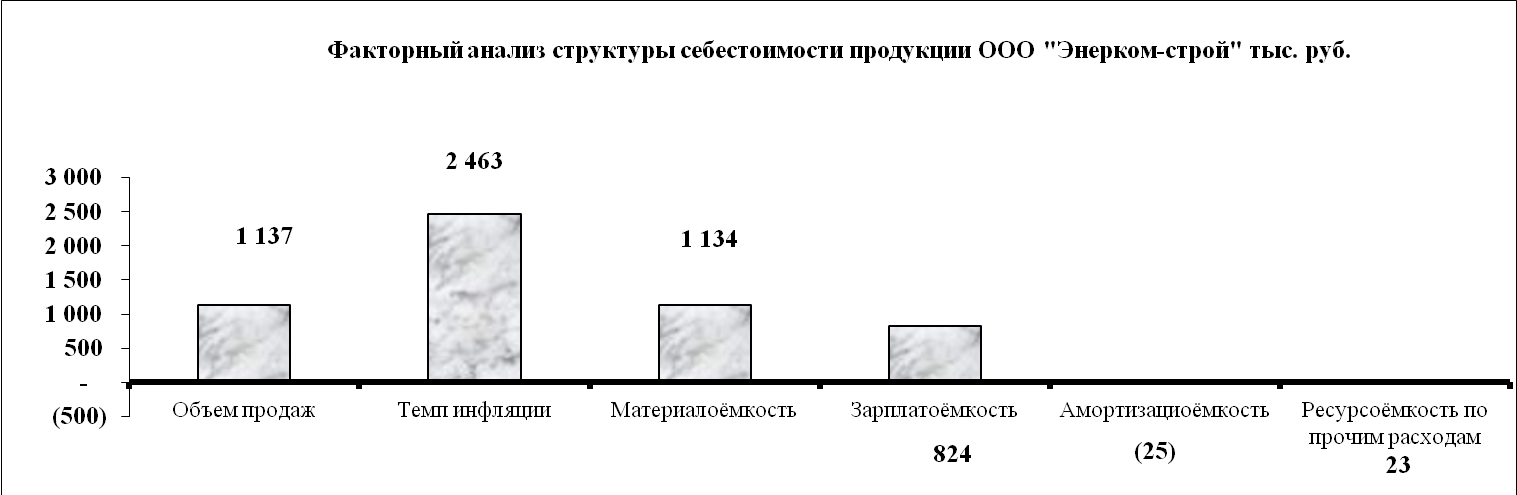

Результаты факторного анализа расходов, выполненного по ресурсному принципу методом абсолютных разниц, представлены в таблицах 2.3-2.5, рис.2.3.

Таблица 2.3 - Исходная информация для факторного анализа расходов (ресурсный принцип)

|

Показатель |

Ресурсоем-кость 2017 год |

Ресурсоем-кость 2018 год |

изменения ресурсоемкости |

вывод о контролируемости расходов |

|

|

Абс.откло-нение, тыс. руб. |

показатель контроли-руемости расходов, % |

||||

|

Материалоемкость |

0,549 |

0,570 |

0,021 |

3,734 |

контролируемые расходы |

|

Зарплатоемкость |

0,160 |

0,174 |

0,014 |

9,344 |

контролируемые расходы |

|

Амортизациоемкость |

0,044 |

0,043 |

-0,001 |

(1,029) |

контролируемые расходы |

|

Прочая ресурсоемкость |

0,022 |

0,022 |

0,000 |

1,864 |

контролируемые расходы |

|

Общая ресурсоемкость |

0,774 |

0,810 |

0,036 |

4,566 |

контролируемые расходы |

Таблица 2.4- Промежуточные расчеты для факторного анализа расходов

|

Показатель |

Значение |

|

Темп инфляции, % |

6,1 |

|

Выручка в сопоставимых ценах, тыс. руб. |

52 138 |

|

Прирост выручки за счет объема продаж, тыс. руб. |

1 469 |

|

Прирост выручки за счет инфляции, тыс. руб. |

3 180 |

Таблица 2.5 - Результаты факторного анализа расходов (ресурсный принцип), тыс. руб. ООО «Энерком-строй»

|

Фактор влияния на расходы |

Значение, тыс. руб. |

Ранг фактора |

|

Объем продаж |

1 137 |

2 |

|

Темп инфляции |

2 463 |

1 |

|

Материалоёмкость |

1 134 |

3 |

|

Зарплатоёмкость |

824 |

4 |

|

Амортизациоемкость |

(25) |

6 |

|

Прочая ресурсоемкость |

23 |

5 |

|

Итоговое влияние |

5 557 |

Рисунок 2.3 – Факторный анализ структуры себестоимости продукции ООО «Энерком-строй», тыс.руб.

Выполненные расчеты позволяют сделать следующие выводы. Общая ресурсоемкость увеличилась на 4,57 %, что происходит вследствие увеличения всех без исключения показателей ресурсоемкости.

В рамках исследуемого предприятия можно выделить основные направления политики управления затратами:

Усиление контроля над материальными расходами и расходами на оплату труда в сфере производства и продаж.

Повышение эффективности использования материальных ресурсов; поиск поставщиков с более выгодными условиями поставки сырья и материалов.

Усиление контроля за соотношением темпов роста производительности труда и заработной платы; не допущение ускоренного роста средней заработной платы относительно роста производительности труда.

Повышение эффективности использования амортизируемого имущества с целью снижения амортизациоемкости продукции.

В комплексе мер по управлению текущими затратами ООО «Энерком-строй», отметим следующее: ведение учета затрат необходимо осуществлять по центрам ответственности, это предполагает, выделение трех видов центров ответственности: центр нормативных затрат (производственный цех и участки); центр управленческих затрат (службы управления предприятием); центр доходов (сектор договорных отношений коммерческого отдела). Для организации и контроля за деятельностью центров на предприятии следует разработать правовые нормативные документы, регулирующие экономические взаимоотношения между подразделениями внутри предприятия, степень их самостоятельности, права и ответственность и т.п., направленные на повышение эффективности и рентабельности в целом.

Далее проведем анализ финансово-экономических показателей деятельности ООО «Энеоком-строй» за 2017-2018 гг. на основании данных бухгалтерского баланса и отчета прибылях и убытках, результаты приведем в таблице 2.6.

Данные таблицы 2.6 позволяют сделать вывод о том, что как, за 2017, так и за 2018 годы финансовая устойчивость ООО «Энерком-строй» характеризуется как нормальная. Это означает, что производственные запасы и затраты предприятия полностью покрываются собственными и долгосрочными заемными средствами.

Таблица 2.6 - Оценка достаточности источников финансирования для формирования материальных оборотных средств ООО «Энерком-строй», тыс.руб.

|

Формула расчета |

2017 год |

2018 год |

Изменения |

|

|

Капитал и резервы (Q) |

19790 |

24585 |

4795 |

|

|

Внеоборотные активы (F) |

16368 |

20244 |

3876 |

|

|

Долгосрочные пассивы (КТ) |

927 |

1060 |

133 |

|

|

Краткосрочные кредиты и займы (Кt) |

1540 |

1880 |

340 |

|

|

Наличие соб-х оборотных средств (СОС) |

Q-F |

3422 |

4341 |

919 |

|

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (КФ) |

(Q+KT)-F |

4349 |

5401 |

1052 |

|

Общая величина основных источников формирования запасов и затрат (ВИ) |

(Q+KT+Kt)-F |

5889 |

7181 |

1292 |

|

Запасы и затраты (33) |

4279 |

5360 |

1081 |

|

|

Излишек (+) или недостаток (-) собственных оборотных средств ( |

СОС – 33 |

-857 |

-1019 |

162 |

|

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат ( |

КФ – 33 |

70 |

41 |

-29 |

|

Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат ( |

ВИ – 33 |

1610 |

1821 |

211 |

|

Трехкомпонентный показатель типа финансовой ситуации S(Ф) = [S( |

- |

0,1,1 |

0,1,1 |

- |

ФС)

ФС) ФТ)

ФТ) ФО)

ФО) ФС),S(

ФС),S( ФТ),S(

ФТ),S( ФО)]

ФО)]Коэффициент абсолютной ликвидности за 2018 год составил 0,357 и свидетельствует о том, что предприятие может погасить 38 % своей текущей задолженности в ближайшие 3 дня (1 / 0,357 = 2,8 дн.).

Коэффициент критической ликвидности равен 0,904 при нормативе от 0,7 до 0,8. Это говорит о высокой прогнозируемой платежеспособности организации, т.е. ее возможности своевременно рассчитываться с дебиторами.

Коэффициент текущей ликвидности за отчетный период составил 3,001 (при норме выше 2), что свидетельствует о достаточно устойчивом финансовом состоянии предприятия, т.к. у него достаточно оборотного капитала, который в случае необходимости может быть использован для погашения своих текущих обязательств.

Доля оборотных средств в активах ниже норматива как в 2017, так и в 2018 году и составляет 0,347, хотя наблюдается рост по сравнению с 2017 годом на 0,103.

Коэффициент обеспеченности собственными средствами в 2018 году выше нормы и составляет 0,537, коэффициенты восстановления платежеспособности и утраты платежеспособности больше 1.

Таким образом, предприятие является высоко ликвидным и платежеспособным, обладает низким финансовым риском и, следовательно, имеет перспективные платежные возможности, а также хороший потенциал для привлечения дополнительных средств со стороны. К такому предприятию как к деловому партнеру и заемщику в деловом мире будут относиться достаточно лояльно.

Исходя из данных таблицы 2.7 видно, что рентабельность ООО «Энерком-строй» снизалась, это обусловлено динамикой следующих показателей: уменьшением чистой прибыли на 707 тыс. рублей, рентабельность продаж так же за 2018 год уменьшилась на 2,8п.п, уменьшилась и рентабельность активов на 6,85п.п и составила 32,79%, рентабельность собственного капитала тоже снизилась с 44,22% до 38,10%.

Таблица 2.7 - Оценка эффективности деятельности предприятия ООО «Энерком-строй» за 2017-2018 г.

|

№ |

Показатели |

Способ расчета |

2017 год |

2018 год |

Изменения |

|

1. |

Рентабельность продаж,% |

Rп=П/В |

18,08 |

15,28 |

- 2,8 |

|

2. |

Рентабельность активов,% |

Rа=Пчист/⎯А |

39,64 |

32,79 |

- 6,85 |

|

3. |

Рентабельность собственного капитала,% |

Rск=Пчист/⎯СК |

47,22 |

38,10 |

- 9,12 |

Анализ эффективности деятельности показал, что в 2018 году в ООО «Энерком-строй» рентабельность активов снизилась на 6,9п.п. Снижение произошло за счет снижения рентабельности продаж. Также понижающим фактором послужило замедление оборачиваемости капитала. Поэтому при разработке мероприятий по повышению общей рентабельности производства ООО «Энерком-строй» необходимо, прежде всего, уделить внимание мерам, направленным на увеличение рентабельности продаж (увеличение объема продаж, снижение себестоимости продукции, сокращение неиспользуемых активов и т.д.) и повышению оборачиваемости капитала.

Далее выполним анализ проблем при помощи метода SWOT (табл.2.8). Таблица 2.8– Матрица SWOT – анализа ООО «Энерком-строй»

|

Возможности |

Угрозы |

|

|

Госзаказ на продукцию Получение новых заказов в рамках ФЦП Получение государственной поддержки малого предпринимательства Способность обслуживать дополнительные группы потребителей, выход на новые сегменты рынка. |

Сокращение заказов Повышение цен на энергоресурсы, материалы. Срыв поставок оборудования, материалов по основным заказам. Неучтённые факторы глобального финансового кризиса. Строительство современных заводов-конкурентов |

|

|

СИЛА Сквозная система контроля качества. Внедрение новых, передовых технологий. Развитая система обучения новых сотрудников. Долговременные, устойчивые связи со смежниками, поставщиками. Владение технологиями по основным видам деятельности. Наличие всех необходимых лицензий и др. |

С+В Получение стабильного финансирования при строительстве объектов по госзаказу. Увеличение предложений от подрядных организаций, поставщиков. Увеличение свободных рабочих ресурсов. Использование незагруженных мощностей для разнообразной производственной деятельности. Переход к новой эффективной стратегии. |

С+У Вытеснение с рынка конкурентами Низкое качество продукции, монтажных услуг Выбор недобросовестных поставщиков заказчиком |

|

СЛАБОСТЬ Отсутствие маркетингового отдела (сотрудника) и глубины владения маркетинговым инструментарием Нет чёткого направления стратегического развития Снижение имиджа предприятия Слабое представление о рынке. Слабость технологий стимулирования клиентов Существенный рост трудоёмкости заказов Локально-эпизодическое внедрение передовых инновационных технологий. Низкое финансирование НИР и НИОКР. |

СЛ+В Создание отдела маркетинга Увеличение рекламы |

СЛ+У Жёсткие рамки действий инициативных руководителей. Слабость маркетинговых мер по привлечению новых клиентов и формирования устойчивого спроса на продукцию и услуги организации Неудовлетворённость работников результатами своего труда Снижение качества технических проектов и рабочей конструкторской документации. |