Файл: Управление финансовыми ресурсами на предприятии (Анализ управления финансовыми ресурсами на ОАО «Волгограднефтемаш»).pdf

Добавлен: 12.03.2024

Просмотров: 26

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления финансовыми ресурсами

1.1 Понятие финансовых ресурсов предприятия

1.2 Факторы, определяющие эффективное управление финансовыми ресурсами

Глава 2. Анализ управления финансовыми ресурсами на ОАО «Волгограднефтемаш»

2.1. Организационная характеристика предприятия

2.2 Анализ финансово-хозяйственной деятельности ОАО «Волгограднефтемаш»

Система сбыта - комплекс, который включает сбытовую сеть предприятия и каналы сбыта, используемые для реализации продукции (товаров) [6].

ОАО "Волгограднефтемаш" предлагает к свободной реализации готовое оборудование со склада:

- краны шаровые DN 50, 80/50 мм;

По предварительной договоренности с дистрибьютором ОАО «Волгограднефтемаш» может реализовать большую часть запасов готовой продукции себестоимостью 15550 тыс. руб.

Себестоимость увеличится на 15550 тыс. руб.

Уровень затрат на рубль товарной продукции составляет 0,91.

Таким образом, выручка в прогнозном периоде увеличится на:

Прибыль от продаж в результате реализации мероприятий увеличится на:

17088 – 15550 = 1538 тыс. руб.

Также снизятся запасы готовой продукции на 15550 тыс. руб.

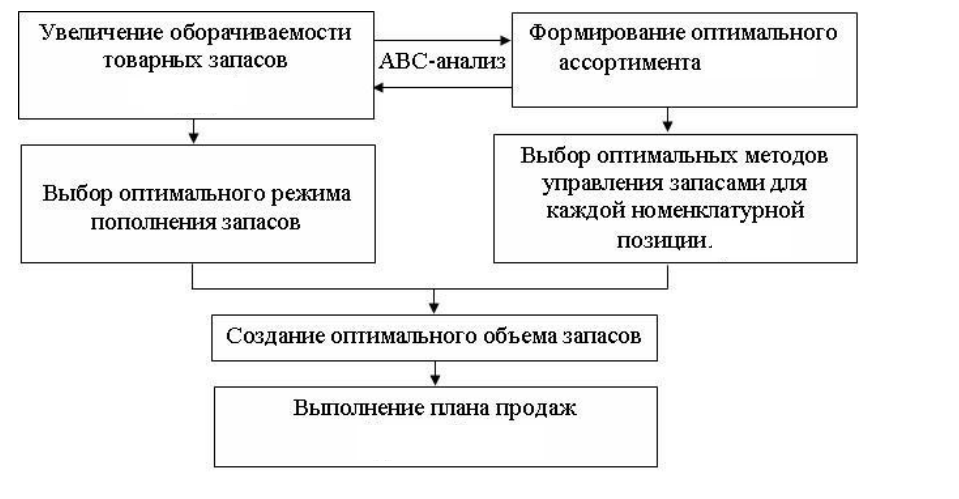

Результаты исследований руководства ОАО «Волгограднефтемаш» показывают, что одной из причин низкой оборачиваемости запасов является большой объем «мертвых» запасов. В связи с этим проблема увеличения оборачиваемости товарных запасов взаимосвязана с проблемой формирования оптимального ассортимента.

Одним из методов анализа ассортимента, который можно использовать при структуризации товарных запасов, является метод АВС- анализа.

ABC-анализ — метод, позволяющий классифицировать запасы по степени их важности для организации в целях выделения их приоритетов при решении задачи управления запасами [17].

Рисунок 4 – Цели и преимущества внедрения ABC-анализа в деятельность организации

Таким образом, внедрение ABC-анализа в организации позволит:

- снизить затраты на поставки продукции;

- создать оптимальный объем запасов;

- выбрать оптимальные методы управления запасами;

- снизить затраты на хранение запасов на складах.

Вследствие внедрения мероприятия и внедрения бесперебойной поставки средний срок хранения товарных запасов на складе снизятся на 20%

Затраты на хранение запасов при таком же объеме реализации составят:

Снижение себестоимости от реализации в результате организации бесперебойных поставок посредством внедрения ABC-анализа составит:

Таким образом, экономический эффект от организации системы бесперебойных поставок посредством внедрения ABC-анализа составит 716 тыс.руб. (снижение затрат на хранение запасов)

При этом запасы сырья и материалов также снизятся на 20%

Расчет экономической эффективности предложенных мероприятий

Представим сводную таблицу мероприятий и затраты на их реализацию в таблице 15.

Таблица 15 –Мероприятия и затраты на их реализацию

|

Экономический эффект от реализации мероприятий, тыс. руб |

|

|

Реализация запасов готовой продукции |

1538 |

|

Снижение затрат |

716 |

Общий экономический эффект составит:

Представим, как изменится структура запасов предприятия:

Таблица 16 – Изменение структуры запасов в рассматриваемом периоде

|

Базовый год, |

Удельный вес, % |

Прогнозный год |

Удельный вес,% |

|

|

Сырье и материалы |

1073737 |

41,3 |

553212 |

26,77 |

|

Затраты в незавершенном производстве |

1057910 |

40,6 |

1057910 |

51,19 |

|

Готовая продукция, товары для перепродажи и товары отгруженные |

470978 |

18,1 |

455428 |

22,04 |

|

Расходы будущих периодов |

0 |

0 |

0,00 |

|

|

Прочие запасы |

0 |

0 |

0,00 |

|

|

Итого запасов |

2602625 |

100 |

2066550 |

100 |

Таким образом, удельный вес сырья и материалов снизился на 14,53%, удельный вес запасов готовой продукции увеличился на 3.96% несмотря на снижение в абсолютной величине.

Итоговая величина запасов снизилась на 536075 тыс. руб.

Представим, как изменятся экономические показатели в результате реализации мероприятий.

Реализованная продукция увеличилась на 17088 тыс. руб.( сумма реализации запасов готовой продукции) и составила: 5796245+17088 = 5813333 тыс. руб.

Себестоимость реализованной продукции увеличилась на 15550 тыс. руб. (списание запасов готовой продукции) и снизитсяна 716 тыс. руб. (Снижение затрат на хранение сырья и будет равна:

5692456+14834 = 5707290 тыс. руб.

Прибыль от продаж в прогнозном периоде будет равна:

5813333 - 5707290 = 106043 тыс. руб.

Прибыль до налогообложения увеличится на 2254 тыс. руб . и составит:

-192329+ 2254 = -190075 тыс. руб.

Чистая прибыль увеличится на 1912 тыс. руб. и составит:

-163144 +1912 = - 161232 тыс. руб.

Рентабельность продукции в прогнозном периоде:

Рентабельность продаж в прогнозном периоде будет равна:

Запасы снизятся на 536075 тыс. руб. и будут равны:

2602625 - 536075 = 2066550 тыс. руб.

Коэффициент оборачиваемости запасов будет равен:

Длительность оборота в прогнозном периоде:

Изменение экономических показателей в результате реализации мероприятий представлена в таблице 17.

Таблица 17 – Изменение экономических показателей в результате реализации мероприятий

|

Наименование показателя |

Ед. изм. |

Значение показателя |

Абсолютное изменение |

Относительное изменение, % |

|

|

Базовый |

Прогнозный |

||||

|

Выпуск продукции: |

|||||

|

-товарная |

тыс. руб. |

6267223 |

6267223 |

0 |

0,00 |

|

-реализованная |

тыс. руб. |

5796245 |

5813333 |

17088 |

0,29 |

|

Стоимость ОПФ |

тыс. руб. |

2 809 456 |

2 809 456 |

0 |

0,00 |

|

Численность работающих |

чел. |

4740 |

4740 |

0 |

0,00 |

|

Себестоимость реализованной продукции |

тыс. руб. |

5692456 |

5707290 |

14834 |

0,26 |

|

Прибыль от продаж |

тыс. руб. |

103789 |

106043 |

2254 |

2,17 |

|

Прибыль до налогообложения |

тыс. руб. |

-192329 |

-190075 |

2254 |

-1,17 |

|

Чистая прибыль |

тыс. руб. |

-163144 |

-161232,034 |

1912 |

-1,17 |

|

Рентабельность продукции |

% |

1,82 |

1,86 |

0,04 |

- |

|

Рентабельность продаж |

% |

1,79 |

1,82 |

0,03 |

- |

|

Запасы |

тыс.руб./чел. |

2602625,00 |

2066550,00 |

-536075 |

-20,60 |

|

Коэффициент оборачиваемости запасов |

тыс. руб. |

2,19 |

2,76 |

0,57 |

26,27 |

В результате реализации мероприятий запасы снизятся на 536075 тыс. руб. или 20,6%, коэффициент оборачиваемости увеличился на 0,57 единиц или 26,27%.

Таким образом, анализ запасов показал, что запасы готовой продукции на складах составляют 470978 тыс. руб., что составляет 9,2% от общей величины активов. Данные запасы на складах снижают финансовые результаты, кроме того, ОАО «Волгограднефтемаш» затрачивает средства на их хранение, при этом запасы готовой продукции, которые скапливаются на складе, теряют в цене.

По предварительной договоренности с дистрибьютором ОАО «Волгограднефтемаш» может реализовать большую часть этих запасов себестоимостью 15550 тыс. руб.

Прибыль от продаж в результате реализации мероприятий увеличится на: 1538 тыс. руб.

Также снизятся запасы готовой продукции на 15550 тыс. руб.

Также предлагается внедрить мероприятия по снижению запасов сырья и материалов. Снижение себестоимости от реализации в результате организации бесперебойных поставок посредством внедрения ABC-анализа составит 716 тыс.руб..

При этом запасы сырья и материалов также снизятся на 20% или 520525 тыс.руб..

ЗАКЛЮЧЕНИЕ

Финансовая ресурсы предприятия представляют собой определенное финансовое состояние, характеризующееся совокупностью его собственных денежных доходов, а также поступлений из внешних источников (привлеченных и заемных средств) , которые находятся в его распоряжении и используются для функционирования данной организации, выполнения ею финансовых обязательств.

Основным условием обеспечения благоприятного финансового состояния предприятия является то, насколько эффективно его руководство и менеджеры способны управлять финансовыми ресурсами, заблаговременно выявлять возможные угрозы и избегать их. Главная цель эффективного управления финансовыми ресурсами на предприятии – обеспечение его продолжительного и максимально эффективного функционирования сегодня и высокого потенциала развития в будущем .

Анализ состояния финансовых ресурсов предприятия включает:

- анализ имущества предприятия;

- анализ ликвидности и платежеспособности;

- анализ финансовой устойчивости.

Наибольший удельный вес в стоимости оборотных активов занимают запасы - 39,90% на конец 2017 г. Доля дебиторской задолженности сократилась с 32,01% до 1%, а дол денежных средств, соответственно выросла с 1,28% до 22,24%.

При анализе активов наблюдается также сокращение стоимости внеоборотных средств на 225538 тыс. руб.

Преобладание заемных средств в структуре источников является негативной тенденцией в деятельности данного предприятия и может привести снижению финансовой устойчивости и неплатежеспособности.

Дебиторская задолженность прочих дебиторов со сроком наступления платежа свыше 1 года в 2015 г. преобладала и составляла 129000 тыс. руб., однако к концу анализируемого периода наблюдается уменьшение как суммы задолженности со сроком погашения платежа до года – до 49235 тыс. руб., так и со сроком платежа свыше 1 года - до 18909 тыс. руб.

Превышение суммы кредиторской задолженности над суммой дебиторской задолженности свидетельствует о нестабильном финансовом состоянии предприятия.

Уровень обеспеченности запасов собственным оборотным капиталом, % превышает нормативное значение и в течении анализмруемого периода сократился с 3,86 до 3,26.

При проведении анализа ликвидности баланса предприятия наблюдается платежный недостаток наиболее ликвидных активов. то есть текущие активы не превышают внешние обязательства предприятия, в результате чего не выполняется и последнее неравенство. Это означает, что баланс предприятия не является абсолютно ликвидным.

В структуре доходов на конец периода преобладают поступления от текущей деятельности – 98,26% или 6800508 тыс. руб. - в течении 2015-2017 . произошло увеличение данного вида поступлений на 307875 тыс. руб., а их удельный вес вырос на 34,07%.

Продолжительность финансового цикла имеет положительное значение в 2015 г. - количество дней между погашением кредиторской и дебиторской задолженностью. составляет 210,50 дней.

В 2017 г. значение продолжительности финансового цикла приняло отрицательное значение.

Это значит, что продолжительность обращения кредиторской задолженности больше, чем продолжительность операционного цикла и у предприятия имеются в наличии временно свободных денежные средства.

С точки зрения эффективного управления финансовыми ресурсами на исследуемом предприятии, необходимо предложить ряд мероприятий, направленных на улучшение его финансовой ситуации.

Анализ запасов показал, что запасы готовой продукции на складах составляют 470978 тыс. руб., что составляет 9,2% от общей величины активов. Данные запасы на складах снижают финансовые результаты, кроме того, ОАО «Волгограднефтемаш» затрачивает средства на их хранение, при этом запасы готовой продукции, которые скапливаются на складе, теряют в цене.