Файл: Управление финансовыми ресурсами на предприятии (Анализ управления финансовыми ресурсами на ОАО «Волгограднефтемаш»).pdf

Добавлен: 12.03.2024

Просмотров: 35

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления финансовыми ресурсами

1.1 Понятие финансовых ресурсов предприятия

1.2 Факторы, определяющие эффективное управление финансовыми ресурсами

Глава 2. Анализ управления финансовыми ресурсами на ОАО «Волгограднефтемаш»

2.1. Организационная характеристика предприятия

2.2 Анализ финансово-хозяйственной деятельности ОАО «Волгограднефтемаш»

Коэффициент соотношения собственного и заемного капитала позволяет наиболее полно оценить финансовую устойчивость коммерческой организации [10, с.104]:

. (11)

. (11)

где ЗК – величина заемного капитала;

СК – величина собственного капитала.

Как и другие, данный показатель можно весьма просто интерпретировать: Кз/с = 0,178 означает, что на каждый рубль собственных средств, которые были вложены в активы коммерческой организации, может приходиться 17,8 коп. заемных средств. Увеличение данного показателя в динамике говорит о то, что усиливается зависимость предприятия от заемных источников, т. е. о том, что финансовая устойчивость снижается, и наоборот.

Коэффициенты капитализации, которые характеризуют структуру долгосрочных пассивов, могут логично дополняться показателями второй группы, которые называются коэффициентами покрытия и которые позволяют оценить, способна ли компания поддерживать существующую структуру источников средств. Формирование средств организации осуществляется посредством различных источников: вкладов собственников, банковских кредитов, облигационных займов, задолженности кредиторам [20, c.469]. Поставщики финансовых ресурсов, которые осуществили предоставление своих средств для временного использования, ожидают получения вознаграждения за это. Сумма выплачиваемого на регулярной основе среднего годового вознаграждения, которая выражена в процентах к сумме соответствующей задолженности, называют стоимостью источника.

Так как при характеристике финансовой ресурсов оценивается долгосрочная перспектива, здесь речь ведется о проведении оценки стоимости капитала, т. е. долгосрочных источников финансирования [25, c. 385]. Поэтому к постоянным финансовым расходам относятся расходы по выплате процентов за использование долгосрочных ссуд и займов, а также расходы по долгосрочной аренде. Если первая часть расходов является достаточно очевидной, то вторая требует некоторых комментариев. Дело в том, что все больше развивающаяся практика финансовой аренды (лизинга) в смысле финансирования представляет собой альтернативу приобретению основных средств с использованием долгосрочного банковского кредита. Не случайно процесс анализа целесообразности финансовой аренды основан на том, что в его рамках сопоставляются расходы по аренде и возможные расходы по уплате процентов по долгосрочным кредитам.

Средства для оборота компании из-за своей мобильности оказывают важное влияние на ликвидность и платежеспособность компании. Есть разные группы показателей, которые характеризуют оборотные средства.

Платежеспособность характеризует возможность предприятия своевременно погасить платежные обязательства наличными денежными средствами [25, c.400]. Предприятие является платежеспособным при условии наличия свободных денежных ресурсов, достаточных для погашения имеющихся обязательств.

Предприятие может быть платежеспособным при отсутствии необходимой суммы свободных денежных средств, если для расчетов с кредиторами оно способно реализовать свои текущие активы.

В практике финансового анализа различают текущую и долгосрочную платежеспособность [25, c.265]. Под долгосрочной платежеспособностью понимается способность предприятия рассчитываться по своим долгосрочным обязательствам. Способность предприятия платить по своим краткосрочным обязательствам характеризует текущую платежеспособность.

Ликвидность баланса устанавливается путем сопоставления приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения [13, с. 120-121]:

1) А1 ≥ П1, то есть наиболее ликвидные активы равны наиболее срочным обязательствам или перекрывают их;

2) А2 ≥ П2, то есть быстро реализуемые активы равны краткосрочным пассивам или перекрывают их;

3) А3 ≥ П3, то есть медленно реализуемые активы равны долгосрочным пассивам или перекрывают их;

4) А4 ≤ П4, то есть постоянные пассивы равны труднореализуемым активам или перекрывают их.

Сопоставление наиболее ликвидных активов с наиболее срочными обязательствами (А1 и П1) отражает соотношение текущих платежей и поступлений. Это соотношение позволяет выяснить текущую ликвидность, то есть возможность погашения обязательств сроком до трех месяцев.

Сравнение итогов быстро реализуемых активов с краткосрочными пассивами (А2 и П2) показывает возможность погашения текущих обязательств в сроки от трех месяцев до года.

В первую очередь, это:

- показатель ликвидности и платежеспособности;

- показатель оборачиваемости средств и на основе этого три цикла деятельности компании;

- показатель полноты (или недостатка) своих оборотных средств и использование новых источников.

Ликвидность предприятия - это его платежеспособность, т.е. способность полностью и своевременно рассчитываться по своим краткосрочным обязательствам [25, c.270]. Существует три коэффициента ликвидности, с помощью которых оценивается платежеспособность предприятия.

Коэффициент ликвидности (Кл) (иные наименования - срочной, быстрой ликвидности) открывает возможности платежеспособности компании при необходимом уровне дебиторской задолженности [23]:

(12)

(12)

где ДС - денежные средства;

КВФ - краткосрочные финансовые вложения;

КДО - краткосрочные долговые обязательства (кредиторская задолженность и краткосрочные займы.

ДЗ - краткосрочная дебиторская задолженность;

ТАпр - прочие текущие оборотные активы.

Понятно, что ликвидным будет та компания, у которой невещественны активы для оборота больше его кратковременных пассивов. Но если учесть практическую невозможность мгновенного представления требований по оплате всех кратковременных обязательств, то возможное минимальное значение данного коэффициента 0,8-1.

Коэффициент абсолютной ликвидности (Кал) определяется по формуле[22]:

(13)

(13)

где ДС - денежные средства;

КВФ - краткосрочные финансовые вложения;

КДО - краткосрочные долговые обязательства (кредиторская задолженность и краткосрочные займы.

Самое малое значение данного коэффициента 0,2-0,25. Это можно объяснить тем, что самые ликвидные активы - это тот минимум, благодаря которому покрываются самые срочные обязательства, такие как кредиторская задолженность и кредиты, которые не были погашены в срок. Процент таких обязательств в компании среди всех кратковременных обязательств в обычных условиях варьируется в пределах 20-25%.

Коэффициент текущей ликвидности (Ктл) (другое название - общей ликвидности, коэффициент покрытия) определяется по формуле [8, с. 128]:

(14)

(14)

где ТА - текущие оборотные активы (итог II раздела баланса).

Таким образом, основным условием обеспечения благоприятного финансового состояния предприятия является то, насколько эффективно его руководство и менеджеры способны управлять финансовыми ресурсами, заблаговременно выявлять возможные угрозы и избегать их. Главная цель эффективного управления финансовыми ресурсами на предприятии – обеспечение его продолжительного и максимально эффективного функционирования сегодня и высокого потенциала развития в будущем.

Глава 2. Анализ управления финансовыми ресурсами на ОАО «Волгограднефтемаш»

2.1. Организационная характеристика предприятия

Открытое акционерное общество «Волгоградский завод нефтяного машиностроения им. Петрова» специализируется на выпуске оборудования, предназначенного для эксплуатации в химической, нефтеперерабатывающей, нефтяной, газовой промышленности и в других отраслях.

Открытое акционерное общество «Волгоградский завод нефтяного машиностроения им. Петрова» действует с 2 августа 1993 года. Организация поставлена на учет 05.09.2002 года межрайонной инспекцией Федеральной налоговой службой №11 по Волгоградской области. ОГРН присвоен 5 сентября 2002 г. года регистратором Инспекция Федеральной налоговой службы по Дзержинскому району г. Волгограда. Юридический адрес: 400011, Волгоградская область, город Волгоград, Электролесовская улица, д. 45. Фактический адрес 404352, Волгоградская область, Котельниково, ул. Калинина, д. 201.

В начале года «Волгограднефтемаш» успешно отгрузил блочное оборудование по заказу ООО «Газпромнефть-Ямал». Поставка включала 5 блоков адсорберов общим весом 390 тонн, изготовленных для Новопортовского нефтегазоконденсатного месторождения – одного из самых крупных разрабатываемых НГКМ Ямало-Ненецкого автономного округа.

Для установки гидроочистки дизельного топлива АО «Газпромнефть-Московский НПЗ» «Волгограднефтемаш» изготовил теплообменники высокого давления с затворами типа Breech Lock. Контракт предполагал поставку 14 таких теплообменников. Они отличаются от традиционных более сложной конструкцией отдельных узлов и элементов, большими толщинами стенок корпусов и распределительных камер. Кроме того, в них применяются специальные герметизирующие устройства.

В июне в Москве в рамках III Международного форума Valve Industry Forum & Expo’2016 состоялась церемония награждения званием «Почетный арматуростроитель», которого был удостоен заместитель главного конструктора по машиностроению ОАО «Волгограднефтемаш» Валерий Ковалев. Он награжден за многолетний добросовестный труд, большой вклад в повышение технического уровня отечественной трубопроводной арматуры и развитие новых направлений в арматуростроении.

В сентябре 2016 года на предприятии произошли следующие структурные изменения: ООО "Стройгазмонтаж" (СГМ) вышло из акционерного капитала ОАО "Волгограднефтемаш". С 19 сентября мажоритарным акционером машиностроительного предприятия стал бизнесмен Борис Ротенберг. Согласно материалам предприятия, Б. Ротенберг в сентябре получил право распоряжаться 794 391 акциями "Волгограднефтемаша", что составляет 79,10% уставного капитала предприятия. Соответственно, с 19.09.16 СГМ утратил право распоряжаться контрольным пакетом акций "Волгограднефтемаша".

В рамках московской ежегодной конференции «Нефтегазопереработка» был составлен перечень организаций, которым выносилась оценка в рейтинге производителей оборудования для НПЗ. В 2016 году "Волгограднефтемаш" был номинирован сразу в большинстве существующих в рейтинге категорий: "Реакторы", "Колонное оборудование", "Центробежные насосы", "Емкостное оборудование", "Трубопроводная арматура", "Теплообменное оборудование".

Летом 2016 года "Волгограднефтемаш" вступил в Ассоциацию предприятий химического и нефтяного машиностроения - организацию, созданную в январе прошлого года по инициативе АО «ВНИИНЕФТЕМАШ», ООО «ВНИИХНА», ОАО «Волгограднефтемаш», ПАО «Ижорские заводы» и АО «Уралхиммаш» с целью разработки, совершенствования и применения единых стандартов при проектировании, изготовлении, эксплуатации, техническом освидетельствовании работающих под давлением сосудов и аппаратов, необходимых для оснащения предприятий топливно-энергетического комплекса.

В результате ОАО «Волгограднефтемаш» было признано лучшим производителем реакторов, центробежных насосов, колонного, емкостного и теплообменного оборудования.

Разработка проектов оборудования ведется в сотрудничестве с крупнейшими российскими проектными организациями. Накоплен опыт совместной работы с ведущими международными инжиниринговыми компаниями.

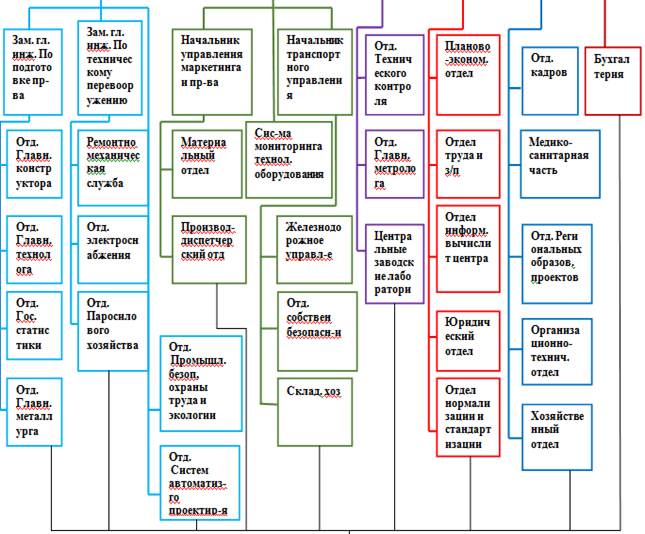

Рисунок 3 – Организационная структура управления ОАО "Волгограднефтемаш»

2.2 Анализ финансово-хозяйственной деятельности ОАО «Волгограднефтемаш»

Динамика состава и структуры активов ОАО «Волгограднефтемаш» в 2015-2017гг. представлена в таблице 1 .

Таблица 1 - Динамика состава и структуры активов ОАО «Волгограднефтемаш» в 2015-2017гг.

|

Статья баланса |

2015 год |

2016 год |

2017 год |

Отклонения, 2017/2015гг. |

||||

|

Сумма, тыс. руб. |

% к итогу |

Сумма, тыс. руб. |

% к итогу |

Сумма, тыс. руб. |

% к итогу |

Сумма, тыс. руб. |

Темп прироста, % |

|

|

Внеоборотные активы – всего, в т.ч.: |

1679178 |

17,33 |

1765241 |

20,94 |

1453640 |

22,28 |

-225538 |

86,57 |

|

Нематериальные активы |

838 |

0,01 |

29 |

0,00 |

24 |

0,00 |

-814 |

2,86 |

|

Результаты исследований и разработок |

18911 |

0,20 |

13323 |

0,16 |

7302 |

0,11 |

-11609 |

38,61 |

|

Основные средства |

1323498 |

13,66 |

1260118 |

14,95 |

1138288 |

17,45 |

-185210 |

86,01 |

|

Финансовые вложения |

113670 |

1,17 |

116807 |

1,39 |

109017 |

1,67 |

-4653 |

95,91 |

|

Отложенные налоговые активы |

67720 |

0,70 |

81246 |

0,96 |

100819 |

1,55 |

33099 |

148,88 |

|

Прочие внеоборотные активы |

154541 |

1,60 |

293718 |

3,48 |

98190 |

1,51 |

-56351 |

63,54 |

|

Оборотные активы – всего, в т.ч.: |

8008111 |

82,67 |

6664350 |

79,06 |

5069316 |

77,72 |

-2938795 |

63,30 |

|

Запасы |

4745397 |

48,99 |

2930146 |

34,76 |

2602625 |

39,90 |

-2142772 |

54,85 |

|

Налог на добавленную стоимость по приобретенным ценностям |

8152 |

0,08 |

0 |

0,00 |

0 |

0,00 |

-8152 |

0,00 |

|

Дебиторская задолженность |

3100957 |

32,01 |

2082709 |

24,71 |

913457 |

14,00 |

-2187500 |

29,46 |

|

Финансовые вложения |

19464 |

0,20 |

30587 |

0,36 |

97858 |

1,50 |

78394 |

502,76 |

|

Денежные средства |

124011 |

1,28 |

1609327 |

19,09 |

1450748 |

22,24 |

1326737 |

1169,85 |

|

Прочие оборотные активы |

10130 |

0,10 |

11581 |

0,14 |

4628 |

0,07 |

-5502 |

45,69 |

|

Итого |

9687289 |

100 |

8429591 |

100 |

6522956 |

100 |

-3164333 |

67,34 |