Файл: Налоги с физических лиц и их экономическое значение (Теоретические аспекты сущности налогов и особенности налогообложения физических лиц).pdf

Добавлен: 12.03.2024

Просмотров: 54

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты сущности налогов и особенности налогообложения физических лиц

1.1. Экономическая сущность и функции налогов

1.2. Особенности налогообложения физических лиц

2. Анализ экономического значения налогообложения физических лиц в России

2.1. Характеристика имущественных налогов с физических лиц в

2.2. Анализ современного состояния налогообложения доходов физических лиц

3. Проблемы и направления совершенствования налогообложения физических лиц

3.1. Проблемы и перспективы налогообложения самозанятости

3.2. Совершенствование налогообложения физических лиц в России

Обеспечить финансовую самостоятельность субъектов Российской Федерации и местного самоуправления призваны региональные и местные налоги, основой которых являются налоги на движимое и недвижимое имущество. Сегодня сложно недооценить роль налоговых поступлений в формировании местных и региональных бюджетов субъектов Российской Федерации, поскольку данные доходы являются важнейшим источником финансирования различных социальных, экономических, природоохранных и многих других проектов. При этом имущественное налогообложение занимает особое место не только в налоговой системе России, но и оказывает влияние на развитие экономики.

Одной из важнейших проблем имущественного налогообложения в России является то, что в российской экономической литературе на сегодняшний день нет четкого и наиболее полного определения категории «имущество», вследствие чего возникают определенные трудности с отнесением различных объектов к имуществу, наблюдаются различные расхождения в том, какие именно объекты имущества подлежат налогообложению.

Имущество является одним из наиболее важных объектов налогообложения по сравнению с другими объектами налогообложения, такими как доход и добавленная стоимость. Стоит отметить важность налогообложения имущества, поскольку оно стимулирует использовать его более эффективно. Применение имущественных налогов на региональном и местном уровне способно в значительной степени увеличить денежные доходы субъектов власти, которые необходимы для решения различных социальных, экономических, правоохранительных, военно-оборонительных и ряда других задач.

В настоящее время имущественное налогообложение можно разделить на два основных направления: налогообложение имущества физических лиц и налогообложение имущества организаций.

Имущественные налоги физических лиц – это налоги, уплачиваемые налогоплательщиком – физическим лицом с объектов налогообложения, принадлежащих ему на праве собственности. Имущественные налоги включают в себя три налога. К таким имущественным налогам относятся [7, с. 27]:

- транспортный налог физических лиц;

- земельный налог с физических лиц;

- налог на имущество с физических лиц.

Объектами налогообложения имущественных налогов в данном случае являются:

- транспортные средства (автомобили, мотоциклы, самолеты, вертолеты, яхты, катера, теплоходы и т.д.);

- земельные участки;

- объекты недвижимости (жилой дом, квартира, комната, дача, гараж, доля в праве общей собственности и иное имущество).

Плательщиками налога на имущество физических лиц признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения. Плательщиками транспортного налога являются лица, на которых зарегистрированы транспортные средства. Плательщиками земельного налога являются физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Охарактеризуем особенности налога на имущество физических лиц. Соответствующим объектом по налогу на имущество физических лиц может быть (п. 1 ст. 401 НК РФ) [1]:

- отдельный жилой дом (включая дачные строения);

- отдельное жилое помещение (в виде квартиры или комнаты);

- гараж, место для парковки;

- иного назначения здание либо сооружение;

- незавершенная постройка;

- комплекс объектов недвижимости единого назначения.

Общее недвижимое имущество многоквартирного дома не может быть признано объектом налогообложения (п. 3 ст. 401 НК РФ). В период с 2015 по 2019 г. база по рассматриваемому налогу определяется на основе кадастровой цены объектов, рассмотренных нами выше, если это установлено законодательными актами субъекта РФ. С 2020 г. – только на основе кадастровой цены соответствующих объектов (п. 1 ст. 402 НК РФ). Если региональными властями не приняты нормы, по которым база формируется исходя из кадастровой цены недвижимости, то она определяется на основе инвентаризационной стоимости объектов, пока это допускается законом (п. 2 ст. 402 НК РФ). На основе только кадастровой стоимости уже с 2015 года определяется база по объектам, о которых сказано в п. 1 ст. 378.2 НК РФ, если эти объекты предназначены для использования в предпринимательской деятельности (п. 8 ст. 408, п. 3 ст. 402 НК РФ). Налоговый период по рассматриваемому налогу – год (ст. 405 НК РФ) [1].

В соответствии с п. 1 ст. 409 НК РФ налог на недвижимость физических лиц с 2016 г. (т.е. с налога, начисляемого за 2015 г.) должен уплачиваться до 1 декабря того года, что следует за налоговым. Уплачивается налог по факту получения от ФНС налогового уведомления. Налоговый период по имущественным налогам – календарный год. Обязанность по исчислению сумм имущественных налогов физических лиц возложена на налоговый орган.

Сумма налога исчисляется налоговыми органами отдельно по каждому объекту налогообложения (транспортному средству, земельному участку, объекту недвижимого имущества) на основании сведений, которые представляют в налоговые органы организации, осуществляющие кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ними (Росреестр), регистрацию транспортных средств (ГИБДД). Уплата имущественных налогов физическим лицом производится на основании налогового уведомления, направляемого налоговым органом в адрес налогоплательщика.

Таким образом, в настоящее время основными налогами в рамках имущественного налогообложения физических лиц являются [7, с. 28]:

- налог на имущество физических лиц;

- земельный налог;

- транспортный налог.

Рассматривая налоги физических лиц, связанные с правом собственности на имущество, можно выделить: налог на имущество физических лиц, земельный налог, транспортный налог, налог на недвижимость. К группе прочих налогов и обязательных неналоговых платежей, которые не являются налогами, но влияют на определение налоговой базы, относятся налоговые сборы (за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, торговый сбор); госпошлина, страховые взносы в государственные внебюджетные фонды.

В России полномочия по введению федеральных, региональных и местных налоговых сборов закреплены за всеми уровнями власти в соответствии с принципом федерализма и законности в установлении и изменении налогов. Перечень и механизм взимания обязательных неналоговых платежей предусмотрены в налоговом законодательстве. Исследование методических аспектов имущественных налогов важно с точки зрения, как фискальной, так и регулирующей функции налогов. Они затрагивают подавляющую часть физических лиц, являющихся собственниками различного вида имущества.

Кроме того, имущественные налоги менее всего подвержены колебаниям в течение налогооблагаемого периода, что позволяет рассматривать их в качестве стабильных доходных источников бюджетов соответствующих уровней. А повышение или снижение ставок налога на имущество, предоставление льгот воздействуют как на изменение структуры личной собственности граждан, так и на имущественную дифференциацию населения. В России налог на имущество физических лиц и земельный налог являются местными налогами, а транспортный налог – региональным налогом.

За 2018 год физические лица самостоятельно уплатили 98,7 млрд. руб. имущественных налогов [18].

- Средняя величина транзакции при уплате транспортного налога в 2018 г., по данным Сбербанка, составляет 4261,5 руб., по земельному налогу — 2087,41 руб., по налогу на имущество физ. лиц — 1285,48 руб.

- В среднем сумма платежа по имущественному налогу составила 0,32 % от годового денежного дохода, по земельному налогу — 0,53 %, по транспортному — 1,06 %.

- Увеличение средней суммы платежа по имущественным налогам в январе-октябре 2018 года составило 4,48 % к тому же периоду 2017 г.; прирост за 2017 год равнялся 3,58 % г/г.

- Не менее 12 млн. россиян оплачивают имущественные налоги с опозданием [18].

В 2018 г. впервые большинство клиентов Сбербанка при оплате имущественных налогов воспользовались Сбербанк Онлайн и устройствами самообслуживания, отказавшись от традиционного посещения отделений.

После завершения корректировки фискальной системы для бизнеса внимание перемещается на налоги физических лиц.

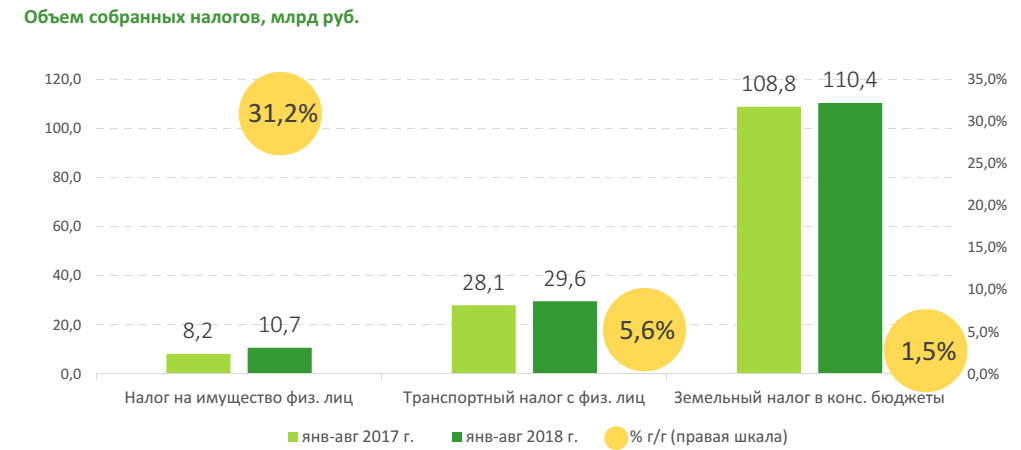

Согласно статистике Федеральной налоговой службы, по итогам 8 месяцев 2018 г. сборы налога на имущество физических лиц увеличились на 31,2 % г/г, поступления транспортного налога на физических лиц выросли на 5,6 % г/г, земельного налога в консолидированные бюджеты субъектов РФ - на 1,5 %. Эти цифры, однако, мало говорят об изменении уровня налогов для каждого отдельно взятого гражданина.

Рисунок 1 - Имущественные налоги физических лиц в России

Приведенные показатели складываются из двух компонентов: увеличения числа налогоплательщиков и собственно суммы налога. Именно второе и представляет собой главную оценку фискальной нагрузки. Отметим, что в указанной статистике ФНС по земельному налогу нет разбивки на юридические и физические лица, что дополнительно осложняет изучение ситуации. Приведенные показатели складываются из двух компонентов: увеличения числа налогоплательщиков и собственно суммы налога. Именно второе и представляет собой главную оценку фискальной нагрузки. Отметим, что в указанной статистике ФНС по земельному налогу нет разбивки на юридические и физические лица, что дополнительно осложняет изучение ситуации.

В настоящем исследовании дана оценка динамики средней суммы имущественных налогов на одного человека, очищенная от фактора изменения налоговой базы. Для этого были проанализированы платежи в пользу ФНС России, причем только по тем статьям, которые относятся к налогам на физических лиц, уплачиваемых самостоятельно.

Методологически задача была решена просто: мы рассчитали изменение совокупных выплат по отдельным налогам, а затем разделили его на изменение количества операций. Точно установить численность уникальных плательщиков при этом затруднительно, однако, в силу того, что имущественные налоги начисляются раз в год, то количества транзакций достаточно для получения качественной оценки.

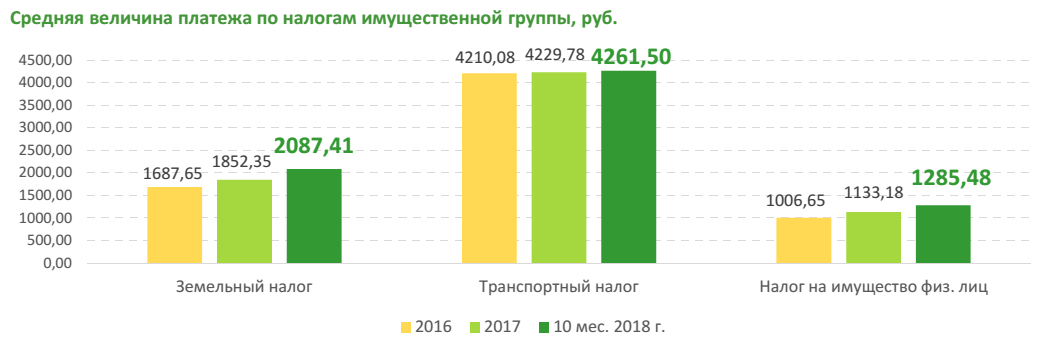

Подсчитанный таким образом «средний чек» по налогу на имущество физических лиц составил 1285,48 руб., по земельному налогу — 2087,41 руб., по транспортному налогу — 4261,5 руб. Оценка сделана по данным за 10 мес. 2018 г. c корректировкой на сезонность [18].

Средневзвешенный чек по имущественным налогам увеличился на 4,5 % за 10 мес. 2018 г. Это в целом сопоставимо с темпами инфляции и роста доходов (по оценке Росстата, в 2017 г. они увеличились на 2,43 %, а за 9 мес. 2018 г. на 4,3 % г/г, с учетом единовременной выплаты в 2017 г.).

Данная величина отражает изменение для тех, кто делает взносы по всем трем видам налогов имущественной группы. Но граждане могут платить любую их комбинацию или не платить вообще ни одного. Очевидно, индивидуальная налоговая нагрузка в этих случаях будет изменяться по-разному. Поэтому посмотрим на отчисления постатейно.

Рисунок 2 - Средняя величина платежа по налогам имущественной группы, руб.

Быстрее других растет средний платеж по налогу на имущество — на 13,4 %, за ним — земельный налог, который увеличился на 12,7 %. Прямое влияние оказывает переход на использование кадастровой стоимости в качестве базы для начислений. Транспортный налог при этом практически не изменяется. Причем именно он является самым крупным по общей сумме выплат. На него приходится 64 % от всей уплаченной суммы в нашей выборке, 29 % объема - это имущественный налог и 7% - земельный.

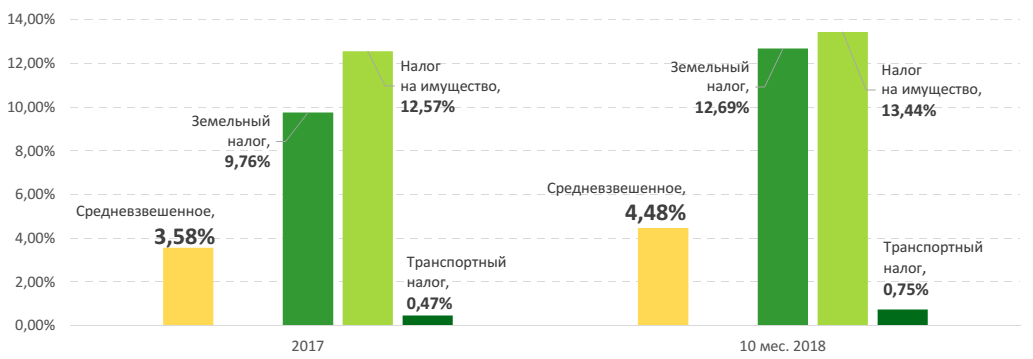

Рисунок 3 - Изменение средней суммы налогового платежа, % г/г

Отметим, что в 2017 году по сравнению с 2016-м сумма налоговой транзакции изменилась меньше. Усредненный прирост по итогам 12 месяцев составил 3,6 % г/г и опять же был полностью сформирован налогами на имущество и землю. Тогда они увеличились на 12,6 % и 9,8 % соответственно. Таким образом, в 2018 году средний налоговый чек в рублях растет быстрее [18].

В ответ подрастает и «просрочка» по имущественным налогам. Доля выплат, по которым были начислены пени и штрафы, за 10 мес. 2018 года составила 18,7 %. Это на 1,37 п. п. выше показателя 2017 г. При этом по всей совокупности налогов, уплачиваемых физическими лицами самостоятельно, т. е. и имущественных налогов, налогов на доходы и прочих взносов, доля просрочки стабильна. На протяжении последних трех лет она практически не изменяется и составляет порядка 9 %.

Налоги имущественной группы занимают относительно малую долю денежных доходов населения. По итогам 9 мес. 2018 г. средняя сумма уплаченного налога на имущество физических лиц составила 0,32 % от подушевого дохода, земельный налог — 0,53 %, транспортный — 1,06 %.6 Доли земельного налога и налога на имущество физических лиц с 2016 года устойчиво растут на 0,02−0,03 п. п. в год.