Файл: Налоги с физических лиц и их экономическое значение (Теоретические аспекты сущности налогов и особенности налогообложения физических лиц).pdf

Добавлен: 12.03.2024

Просмотров: 52

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты сущности налогов и особенности налогообложения физических лиц

1.1. Экономическая сущность и функции налогов

1.2. Особенности налогообложения физических лиц

2. Анализ экономического значения налогообложения физических лиц в России

2.1. Характеристика имущественных налогов с физических лиц в

2.2. Анализ современного состояния налогообложения доходов физических лиц

3. Проблемы и направления совершенствования налогообложения физических лиц

3.1. Проблемы и перспективы налогообложения самозанятости

3.2. Совершенствование налогообложения физических лиц в России

Рисунок 4 – Доля среднего чека в подушевом годовом доходе

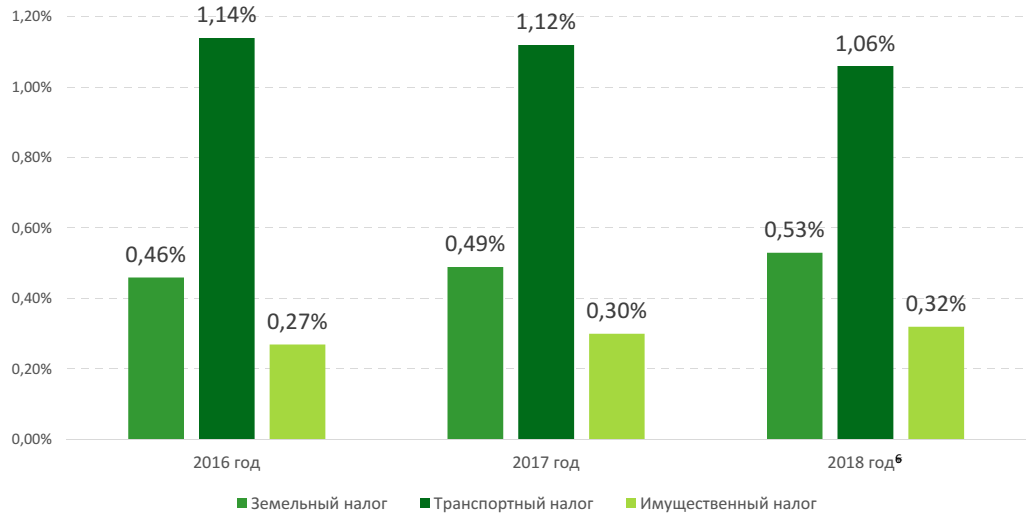

Транспортный налог, наоборот, падает относительно доходов в среднем на 0,4 п. п. (а именно: он является самым крупным в группе по абсолютной величине выплат). Это может быть связано с тем, что человек сам способен влиять на величину начислений, приобретая автомобиль большей или меньшей мощности.

2.2. Анализ современного состояния налогообложения доходов физических лиц

В настоящее время в условиях дефицита государственного бюджета, а также активного влияния ряда внешнеэкономических факторов особое значение приобретает проблема обеспечения налоговыми доходами бюджетов всех уровней, в том числе консолидированного бюджета РФ. При этом повышение доходности указанного бюджета напрямую связано с ростом динамики входящих в его состав налогов, в том числе с увеличением темпов роста НДФЛ, составляющего основу поступлений бюджетов различных уровней.

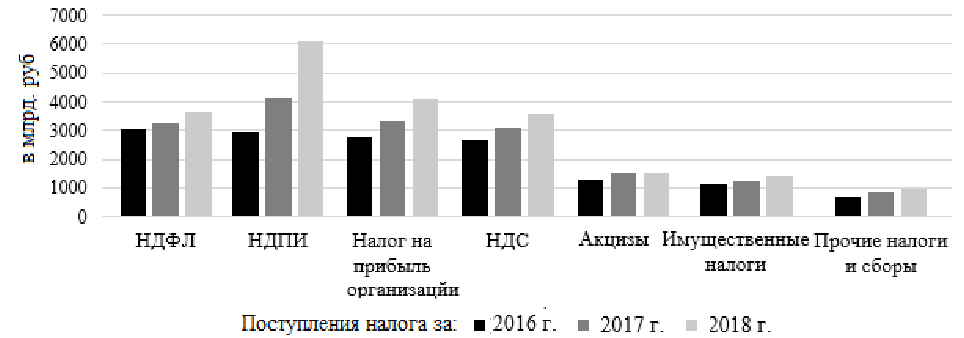

Так согласно официальным данным статистической отчетности за период 2016-2018 гг. налоговые доходы консолидированного бюджета РФ обладают положительной динамикой, благодаря беспрерывному росту поступлений налогов, входящих в его структуру. Однако доля исследуемого в настоящей работе НДФЛ в составе указанного бюджета была значительно сокращена, в том числе, вследствие изменений структуры бюджета (табл. 1).

Таблица 1 - Динамика налоговых доходов консолидированного бюджета РФ за период 2016-2018 гг.

|

Наименование показателя |

Поступления налога за 2016 г. |

Поступления налога за 2017 г. |

Поступления налога за 2018 г. |

|||

|

млрд. руб. |

в % к пред. году |

млрд. руб. |

в % к пред. году |

млрд. руб. |

в % к пред. году |

|

|

Налог на доходы физических лиц |

3017,30 |

107,51 |

3251,10 |

107,75 |

3653,00 |

112,36 |

|

Налог на добычу полезных ископаемых |

2929,40 |

90,78 |

4130,40 |

141,00 |

6127,40 |

148,35 |

|

Налог на прибыль организаций |

2770,20 |

106,60 |

3290,00 |

118,76 |

4100,00 |

124,62 |

|

Налог НДС |

2657,40 |

108,54 |

3069,90 |

115,52 |

3574,60 |

116,44 |

|

Акцизы |

1293,90 |

127,55 |

1521,30 |

117,57 |

1493,20 |

98,15 |

|

Имущественные налоги |

1116,90 |

104,54 |

1250,30 |

111,94 |

1396,80 |

111,72 |

|

Прочие налоги и сборы |

697,8 |

111,67 |

830,4 |

119,00 |

983,50 |

118,44 |

|

Общая сумма налоговых поступлений |

14482,90 |

105,04 |

17343,4 |

119,75 |

21328,5 |

122,98 |

Так, согласно данным таблицы динамика налога на доходы физических лиц в период с 2016 г. по 2018 г. сохраняет положительную тенденцию (при темпе роста от 107,5 % до 112,4 %), что подтверждает стабильность данных поступлений [25].

Однако, общее увеличение значений налоговых доходов консолидированного бюджета РФ, объясняется ростом динамики иных налоговых доходов (таких как налог на добычу полезных ископаемых, налог на прибыль организаций, а также прочих налоговых поступлений), что имеет подтверждение на представленной ниже гистограмме (рис. 1).

Рисунок 5 – Динамика налоговых поступлений консолидированного бюджета РФ за 2016 - 2018 гг.

В соответствии с показателями рисунка наибольшими темпами роста за период 2016-2018 гг. обладают поступления по НДПИ, налогу на прибыль организаций, а также НДС, что обусловлено ценовыми колебаниями на нефтегазовом рынке, а также внесением изменений в порядке представления отчетности (в отношении НДС).

Так вследствие значительного роста поступлений по НДПИ более чем в 2 раза, прогрессирующему росту зачислений налога на прибыль организаций в 1,5 раза, НДС (в 1,3 раза), НДФЛ (в 1,2 раза), имущественных налогов (в 1,25 раза), акцизов (1,15), а также прочих налогов и сборов (в 1,4 раза) налоговые доходы консолидированного бюджета РФ за период 2016- 2018 гг. были увеличены более чем в 1,47 раза [25].

Однако, несмотря на увеличение темпов роста НДФЛ (рассмотрению которого посвящена настоящая работа) с 107,51% до 112,36% общая динамика поступлений данного налога значительно ниже темпов роста остальных бюджетообразующих налоговых поступлений.

Проявление данной тенденции связано в первую очередь с влиянием внешних факторов на поступления иных налогов (таких как НДПИ и налог на прибыль организаций), а также внесением изменений в порядке взимания имущественных налогов (в частности в результате перехода к кадастровой оценке имущества взамен инвентаризационной стоимости), совместно с «внесением изменений в отдельные законодательные акты РФ в части противодействия незаконным финансовым операциям» и поправок, относительно порядка предоставления отчетности организациями по налогу на добавленную стоимость.

Повышение же уровня поступлений по налогу на доходы физических лиц в различные бюджеты возможно в результате привлечения к декларированию доходов граждан, уклоняющихся от налогообложения, ужесточения мер контроля за данными категориями граждан, а также методом увеличения уровня налоговых ставок в отношении отдельных категорий дохода до 15%.

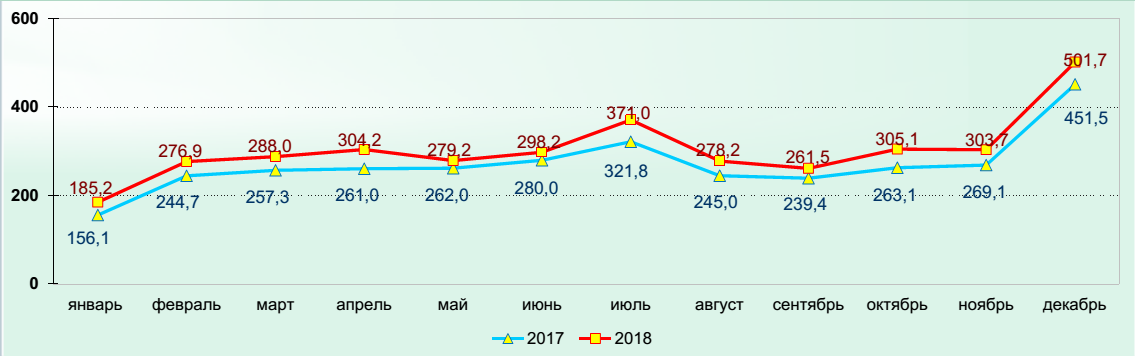

В 2018 году в консолидированные бюджеты субъектов Российской Федерации поступило 3 653 млрд. рублей налога на доходы физических лиц с ростом на 12,4% к уровню 2017 года. [25]

Рост поступлений налога на доходы физических лиц зафиксирован во всех регионах. Наибольший рост поступлений налога на доходы физических лиц зафиксирован в следующих регионах: Республика Хакасия (+80,2%), Республика Дагестан (+30,8%), Тюменская область (+27,7%), Республика Алтай (+19,6%), Челябинская область (+18,4%), Камчатский край (+17,8%).

Наименьший рост поступлений произошел в следующих субъектах Российской Федерации: Липецкая область (+1,0%), Краснодарский край (+1,9%), Республика Мордовия (+3,8%), Владимирская область (+3,9%), Ямало-Ненецкий автономный округ (+4,7%), Ненецкий автономный округ (+6,0%) [25].

Рисунок 6 - Помесячная динамика поступлений налога на доходы физических лиц в 2018 году в сравнении с 2017 годом, млрд. рублей

В России же налог на доходы физических лиц взимается по пропорциональной («плоской») ставке налогообложения. При этом размер данной пропорциональной ставки вовсе не зависит от размера самой налогооблагаемой базы физического лица, иными словами как богатый, так и бедный налогоплательщик отдает одинаковую часть имеющихся у них доходов (то есть 13 % от них) в качестве налога на доходы физических лиц в пользу государства.

При пропорциональной системе налогообложения предельная ставка налога равна средней ставке налога. В данном случае выполняется именно горизонтальный аспект такого принципа налогообложения, как принцип справедливости, поскольку в абсолютном размере более богатый налогоплательщик уплачивает больший налог, нежели более бедный налогоплательщик. Тем самым, как таковая, платежеспособность субъекта налога, как правило, учитывается, но при этом вовсе не выполняется вертикальный аспект указанного выше принципа справедливости, поскольку в результате пропорционального налогообложения степень неравенства непосредственно между богатыми и бедными налогоплательщиками в данном случае не сокращается, а также остается все на том же уровне, что и до налогообложения физического лица.

Прогрессивные же ставки налога на доходы физических лиц построены так, что с ростом налоговой базы повышается и соответственно их размер. Наряду с этим, прогрессия данных ставок налогообложения по налогу на доходы физических лиц может быть как простой, так и сложной. Так, при простой прогрессии увеличившаяся ставка налога на доходы физических лиц используется ко всей налоговой базе, а вот при применении сложной прогрессии налоговая база разделяется на определенные части, каждая из которых непосредственно облагается своей ставкой, иными словами повышенные ставки применимы не ко всему объему налоговой базы, а лишь к той ее части, которая превышает предыдущую часть. При применении прогрессивном налогообложении средняя ставка налога увеличивается, а предельная ставка соответственно может оставаться как постоянной, так и увеличиваться в зависимости от дохода. При этом, более богатые индивидуумы отдают большую долю своего дохода непосредственно в виде налога в пользу государства, в отличие от бедных.

Таким образом, в результате применения прогрессивной системы налогообложения доходов физических лиц, как мы видим, реализуется принцип вертикальной справедливости.

3. Проблемы и направления совершенствования налогообложения физических лиц

3.1. Проблемы и перспективы налогообложения самозанятости

В ситуации нехватки бюджетных средств на реализацию национальных и региональных проектов, власти изыскивают новые источники пополнения бюджетов.

Одной из инициатив в указанной сфере стало налогообложение доходов самозанятых граждан. Однако до сих пор в законодательстве нет унифицированного определения указанной категории лиц, нет статистических данных о количестве самозанятых в Российской Федерации, нет методики их подсчета. В условиях рыночной экономики самозанятость считается объективно обязательным элементом. Но нечеткость и непоследовательность положений политики в отношении исследуемой категории заставляет граждан делать выбор в пользу теневого сектора экономики, а также портит репутацию одного из многочисленных секторов экономики. Этот показатель, фиксируемый 70 статистикой, в странах ОЭСР составляет в среднем 16 %, в Китае, Турции, Корее его уровень достигает 30–50 % [22, с. 196].

Расширение «серой» зоны самозанятости заставило правительства промышленно развитых стран принять меры по отслеживанию этого явления. Здесь нужны грамотные инструменты: приобщение самозанятых граждан к индивидуальным предпринимателям не решит существующие проблемы. Необходимо понимание того, что деятельность самозанятых связана с издержками законопослушного поведения – «цена подчинения закону», включая в себя денежные и временные затраты. Впоследствии возникают издержки легального продолжения деятельности в виде налогового бремени. Это одна из причин, по которой самозанятые граждане не регистрируются в качестве индивидуальных предпринимателей, принимая во внимание предлагаемые сферы деятельности самозанятых, нужно учитывать, что уровень доходов не сопоставим с указанными издержками.

Следует отметить изменение отношения к исследуемому феномену. Раньше описывали отрицательные «социально – экономические явления, «толкающие» человека на путь самозанятости (недостаток средств к жизни; задержка выплат зарплаты и социальных пособий; потеря работы, поиск стабильного и более высокого источника дохода). Это позволяло говорить о самозанятом как о маргинале.

Сегодня пересматриваются не только статус самозанятого, но и причины, определившие такой выбор [22, с. 197]:

- возможность увеличить доход;

- возможность совмещать несколько работ;

- удобный график работы;

- отсутствие бюрократических издержек и процедур, присущих официальным экономико-правовым отношениям;

- отсутствие возможности официально трудоустроиться в связи с отсутствием необходимой квалификации или образования;

- отсутствие возможности официально трудоустроиться в связи с наличием ограничений по возрасту и здоровью;

- возможность предоставлять товары и услуги по оптимальным ценам;

- отсутствие возможности официально трудоустроиться в связи с отсутствием регистрации по месту жительства.

Проясним ситуацию с налогообложением самозанятых в 2019 г. в России. Во-первых, в российском законодательстве нет унифицированного определения понятия «самозанятый». Оно и понятно: слишком уж оно двусмысленно в ситуации, когда каждый третий ведет подсобное хозяйство.

В связи с нечеткостью определения категории самозанятых существуют проблемы и с подсчетом таких граждан. Оценки их количества даются самые разные – от 12 млн. человек по версии Минтруда до 30 млн. человек по версии Минэкономразвития. Такой разброс оценок говорит о том, что нет единой методики подсчета числа самозанятых, что делает невозможным определение потенциального дохода, который данная категория способна принести в бюджет государства. Во-вторых, в Налоговом кодексе РФ (ст. 83, п. 7.3) есть упоминание о необходимости регистрироваться самозанятым лицам (физическим лицам, не являющимся индивидуальными предпринимателями, и оказывающим без привлечения наемных работников услуги физическому лицу для личных, домашних и (или) иных подобных нужд). На 01.01.2019 года по Российской Федерации зарегистрировано 3062 самозанятых лиц. В - третьих, в перечне объектов налогообложения (ст. 208 Налогового кодекса РФ) отсутствует упоминание об особом объекте налогообложения – доходе самозанятых [9].

Но есть исключение из - под налогообложения доходов в 2017- 2019 гг. 72 (ст. 217, п. 70 Налогового кодекса РФ) в случае, если они получены от оказания услуг в виде репетиторства, уборки жилых помещений, ведения домашнего хозяйства, по присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации.